arima专题

【销售预测 ARIMA模型】ARIMA模型预测每天的销售额

输入数据txt格式: 2017-05-01 100 2017-05-02 200 ……. python 实现arima: # encoding: utf-8"""function:时间序列预测ARIMA模型预测每天的销售额author:donglidate:2018-05-25"""# 导入库import numpy as np # numpy库from statsmode

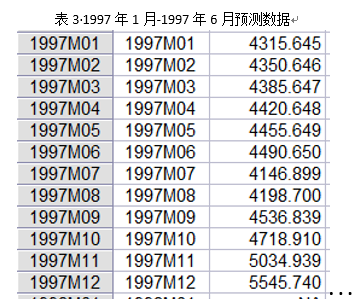

【Matlab】时间序列模型(ARIMA)

文章目录 前言一、示例二、代码实现----Matlab全部数据的平稳性检验ADF检验图检验法 划分训练集平稳性检验确定 p,q结果分析和模型检验模型预测 前言 接上一篇博客,用 Matlab 完成代码编写。 【学习笔记】时间序列模型(ARIMA) 一、示例 已知一个上市公司一段时期的开盘价,最高价,最低价,收盘价等信息,要求建立模型,预测股价。这里只需要股票的收盘价(

【学习笔记】时间序列模型(ARIMA)

文章目录 前言一、时间序列时间序列数据 二、ARIMA 模型大纲模型前提平稳性检验 差分整合移动平均自回归模型 ARIMA(p,q,d)自回归模型 (AR( p ))移动平均模型 (MA( q ))自回归移动平均模型(ARMA(p,q))差分自回归移动平均模型 ARIMA(p,d,q) 确定 p,q结果分析和模型检验 前言 通过模型算法,熟练对 python 的应用。 学习

时间序列预测-ARIMA

参考资料1 https://pyflux.readthedocs.io/en/latest/arima.html#example 参考资料2 多元序列分析ARIMAX(p,I,q) 宇智波带土 没事瞎折腾 4 人赞同了该文章 这里借助Python的statsmodels库和pyflux库进行多元时间序列分析,建立ARIMAX(p,I,q)模型用来预测二氧化碳浓度数据。其中p

锂电池寿命预测 | Matlab基于ARIMA的锂电池寿命预测

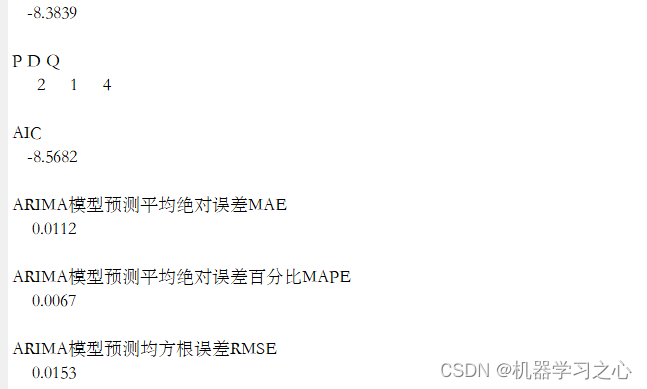

目录 预测效果基本介绍程序设计参考资料 预测效果 基本介绍 锂电池寿命预测 | Matlab基于ARIMA的锂电池寿命预测 NASA数据集,B0005号电池,选择前110个数据训练,后58个数据测试预测。程序包含去趋势线、差分、平稳化及AIC准则判定p和q。命令窗口输出MAE、MAPE和RMSE。 程序设计 完整程序和数据获取方式:私信博主回复M

python最新ARIMA模型预测未来汽车销售额

用新版本ARIMA编译运行时会出现一些问题 如ARIMA模型,用BIC矩阵确定p、q参数的时候BIC矩阵输出全是None 如model.summary2()是没有的 arima.py # -*- coding: utf-8 -*-import pandas as pdimport matplotlib.pyplot as plt plt.rcParams[

【机器学习数据挖掘】基于ARIMA 自回归积分滑动平均模型的销售价格库存分析报告 附完整python代码

资源地址:Python数据分析大作业 4000+字 图文分析文档 销售分析 +完整python代码 完整代码分析 同时销售量后1000的sku品类占比中(不畅销产品)如上,精品类产品占比第一,达到66.7%,其次是香化类产品,占比11.90%,远远小于精品类产品,酒水类产品占比7.3%,有税商品免税其他商品和电子类产品分别占比6.40%、6.40%、1.3%, 将数据按照毛利进行排序

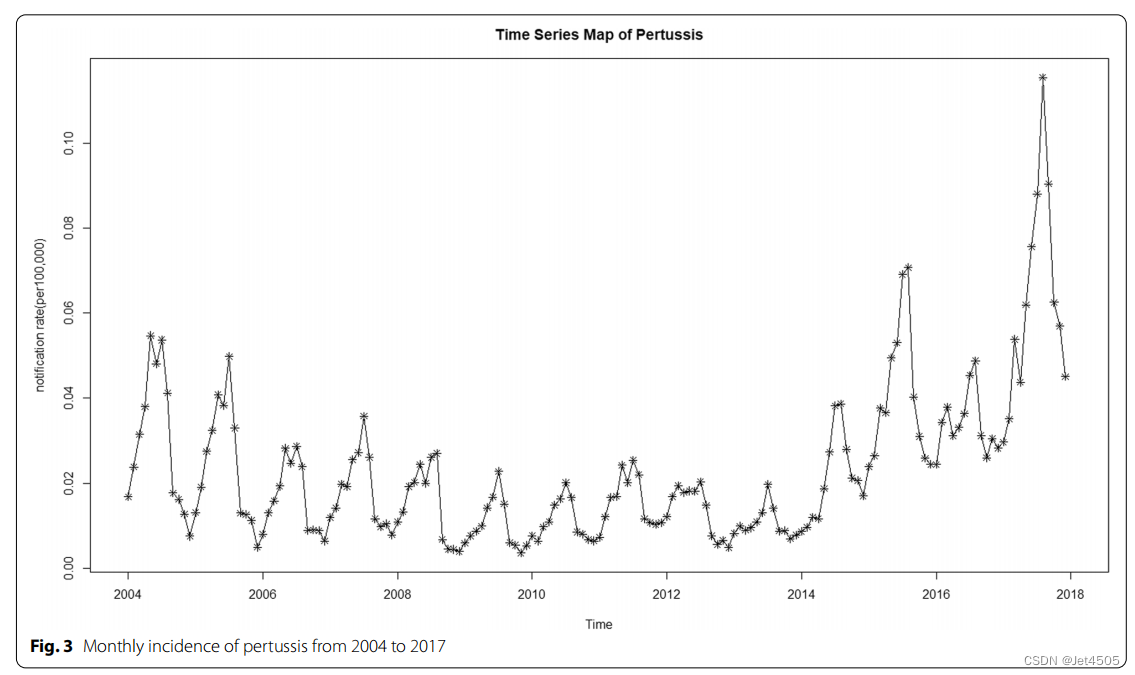

第100+9步 ChatGPT文献复现:ARIMA预测百日咳

基于WIN10的64位系统演示 一、写在前面 我们来继续换一篇文章来学习学习: 《BMC Public Health》杂志的2022年一篇题目为《ARIMA and ARIMA-ERNN models for prediction of pertussis incidence in mainland China from 2004 to 2021》文章的模拟数据做案例。 这文章做的是用:使

sas-arima时间序列(打败自己是自己)

在纯随机时间序列中各序列值之间不具有相关性,即时间序列中过去的行为对未来没有任何影响,序列在做毫无规律的随机波动,这种无记忆性的时间序列没有分析的意义。 一、准备时序数据: intnx函数可生成时间序列,INTNX(custom-interval, start-from, increment <, ‘alignment’> ) start-from:开始的日期 increment:多少个间隔 cu

Python数据分析大作业(ARIMA 自回归积分滑动平均模型) 4000+字 图文分析文档 销售价格库存分析+完整python代码

资源地址:Python数据分析大作业 4000+字 图文分析文档 销售分析 +完整python代码 完整代码分析 同时销售量后1000的sku品类占比中(不畅销产品)如上,精品类产品占比第一,达到66.7%,其次是香化类产品,占比11.90%,远远小于精品类产品,酒水类产品占比7.3%,有税商品免税其他商品和电子类产品分别占比6.40%、6.40%、1.3%, 将数据按照毛利进行排

Python实现时间序列ARIMA模型(附带超详细理论知识和完整代码实现)

文章目录 0 结果1 介绍2 建模2.1 预备知识2.1.1 ADF检验结果(单位根检验统计量)2.1.2 差分序列的白噪声检验(这里使用Ljung-Box检验)2.1.3 ARIMA模型(差分整合移动平均自回归模型)的三个参数:p,d,q2.1.4 自相关和偏自相关(用于识别ARMA模型)2.1.5 AIC与BIC(用于确定p,q参数)2.1.6 模型检验(残差检验, QQ图,Jarque

时间序列模型 ARIMA

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一。ARIMA(p,d,q)中,AR是“自回归”,p为自回归项数;MA为“滑动平均”,q为滑动平均项数,d为使之成为平稳序列所做的差分次数(阶数)。“差分”一词虽未出现在ARIMA的

R语言多元时间序列滚动预测:ARIMA、回归、ARIMAX模型分析

最近我们被客户要求撰写关于时间序列滚动预测的研究报告,包括一些图形和统计输出。 相关视频:在Python和R语言中建立EWMA,ARIMA模型预测时间序列 当需要为数据选择最合适的预测模型或方法时,预测者通常将可用的样本分成两部分:内样本(又称 "训练集")和保留样本(或外样本,或 "测试集")。然后,在样本中估计模型,并使用一些误差指标来评估其预测性能。 如果这样的程序

【Eviews实战】——ARIMA模型建模

🍉CSDN小墨&晓末:https://blog.csdn.net/jd1813346972 个人介绍: 研一|统计学|干货分享 擅长Python、Matlab、R等主流编程软件 累计十余项国家级比赛奖项,参与研究经费10w、40w级横向 文章目录 1 数据背景2 时序可视化3 平稳性检验4 一阶差分后序列5 模型定阶6 模型估计7 模

【论文笔记合集】ARIMA 非平稳过程通过差分转化为平稳过程

本文作者: slience_me 文章目录 ARIMA 非平稳过程通过差分转化为平稳过程文章原文具体解释详解参照 ARIMA 非平稳过程通过差分转化为平稳过程 文章原文 Many time series forecasting methods start from the classic tools [38, 10]. ARIMA [7, 6] tackles t

时间序列预测模型:ARIMA模型

1. ARIMA模型原理介绍 ARIMA模型,全称为自回归积分滑动平均模型(Autoregressive Integrated Moving Average Model),是一种常用的时间序列预测方法。ARIMA模型通过对时间序列数据的差分化处理,使非平稳时间序列数据变得平稳,进而利用自回归(AR) 和滑动平均(MA) 模型对其进行建模和预测。ARIMA模型可以表示为ARIMA(p, d, q)

时间序列分析 - ARMA/ARIMA参数估计及模型预测

整体处理流程如下: 【平稳化处理】 根据ADF单位根检验看序列是否平稳,对于非平稳序列可以进行差分,对数等等。 对于得到的平稳序列需要检测是否为白噪声,如果是就没有必要再分析了。 【白噪声检验】 1)由于白噪声序列期望为0,方差固定。因此会在y=0上下小幅波动,比如: 2

时间序列分析 - ARMA, ARIMA, SARIMA

【目标数据】 ARMA: 针对弱平稳/宽平稳时间序列分析 ARIMA: 针对非平稳非周期性时间序列分析 SARIMA: 针对非平稳周期性时间序列分析。 【自协方差与自相关系数】 时间序列在t时刻记作Xt,在s时刻记作Xs,那么这两个时刻对应的时间序列的自协方差的计算公式为: 假设时间间隔t-s=k, 并且假设时间序列的均值为常数u, 那么上述公式可以写成 自相关系数的表

ARIMA模型:Python实现

ARIMA模型:Python实现 自回归移动平均模型(ARIMA)是一种经典的时间序列分析和预测方法。前期已介绍了ARIMA的概念和公式,本文将介绍ARIMA模型的理论基础,并提供详细的Python代码实现,帮助读者了解如何应用ARIMA模型进行时间序列数据的建模和预测。 ARIMA模型简介 ARIMA模型包括自回归(AR)、差分(I)和移动平均(MA)三个部分,因此常用记法为ARIMA(p

风速预测 | Python基于CEEMDAN-CNN-Transformer+ARIMA的风速时间序列预测

目录 效果一览基本介绍程序设计参考资料 效果一览 基本介绍 CEEMDAN-CNN-Transformer+ARIMA是一种用于风速时间序列预测的模型,结合了不同的技术和算法。收集风速时间序列数据,并确保数据的质量和完整性。这些数据通常包括风速的观测值和时间戳。CEEMDAN分解:使用集合经验模态分解(CEEMDAN)将风速时间序列分解为多个本征模态函数(IM

How to Save an ARIMA Time Series Forecasting Model in Python (如何在Python中保存ARIMA时间序列预测模型)

How to Save an ARIMA Time Series Forecasting Model in Python 原文作者:Jason Brownlee 原文地址:https://machinelearningmastery.com/save-arima-time-series-forecasting-model-python/ 译者微博:@从流域到海域 译者博客:blog.csd

ARIMA原理简单介绍

Autoregressive Integrated Moving Average (ARIMA) ARIMA,自回归差分移动平均模型,通过采用过去的观测结果,并考虑差分、自回归和移动平均分量来分离信号和噪声。可以通过最小化AIC来寻找最优的模型参数。AIC准则是由日本统计学家Akaike与1973年提出的,全称是最小化信息量准则(Akaike Information Criterion)。它是拟