ema专题

YOLOv8改进实战 | 注意力篇 | 引入基于跨空间学习的高效多尺度注意力EMA,小目标涨点明显

YOLOv8专栏导航:点击此处跳转 前言 YOLOv8 是由 YOLOv5 的发布者 Ultralytics 发布的最新版本的 YOLO。它可用于对象检测、分割、分类任务以及大型数据集的学习,并且可以在包括 CPU 和 GPU 在内的各种硬件上执行。 YOLOv8 是一种尖端的、最先进的 (SOTA) 模型,它建立在以前成功的 YOLO 版本的基础上,并引入了新的功能和改进

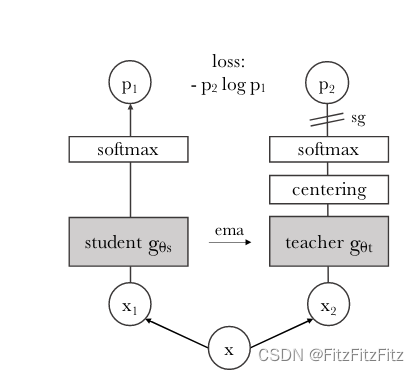

DINO结构中的exponential moving average (ema)和stop-gradient (sg)

DINO思路介绍 在 DINO 中,教师和学生网络分别预测一个一维的嵌入。为了训练学生模型,我们需要选取一个损失函数,不断地让学生的输出向教师的输出靠近。softmax 结合交叉熵损失函数是一种常用的做法,来让学生模型的输出与教师模型的输出匹配。具体地,通过 softmax 函数把教师和学生的嵌入向量尺度压缩到 0 到 1 之间,并计算两个向量的交叉熵损失。这样,在训练过程中,学生模型可以通

深入理解深度学习中的指数移动平均(EMA)

深入理解深度学习中的指数移动平均(EMA) 一、引言 在深度学习的优化过程中,模型权重的更新和优化是提升模型性能的关键步骤。其中,指数移动平均(EMA,Exponential Moving Average)作为一种常用的优化技巧,被广泛应用于提高模型的鲁棒性和测试指标。本文将详细介绍EMA在深度学习中的基本概念、计算方法及其在实际应用中的作用。 二、指数移动平均(EMA)的基本概念 指

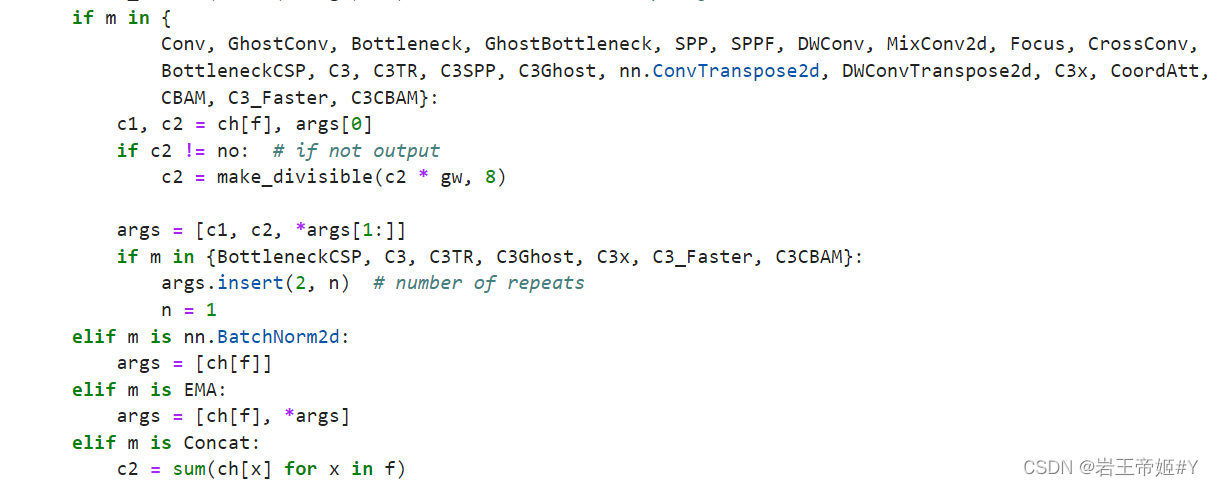

注意力机制篇 | YOLOv8改进之在C2f模块添加EMA注意力机制(附2种改进方法)

前言:Hello大家好,我是小哥谈。EMA(Exponential Moving Average)注意力机制是一种用于增强模型性能的注意力机制,它通过对模型的特征图进行加权平均来提取更有用的特征信息。具体来说,EMA注意力机制通过引入一个权重因子来调整特征图中每个位置的重要性,从而使模型能够更好地关注重要的特征。🌈 目录 🚀1.基础概念

时间序列分析 - 移动平均SMA, WMA, EMA(EWMA) 之理论公式

原文: https://zh.wikipedia.org/w/index.php?title=%E7%A7%BB%E5%8B%95%E5%B9%B3%E5%9D%87&variant=zh-cn#_note-0 移动平均(英语:moving average,MA),又称“移动平均线”简称均线,是技术分析中一种分析时间序列数据的工具。最常见的是利用股价、回报或交易量等变数计算出移动平均。 移动

Elastic 因其人工智能辅助可观察性而荣获 2024 年 EMA Allstars 奖

作者:来自 Elastic Gagan Singh 我们很高兴获得 2024 年 EMA 全明星奖。 该奖项认可了 Elastic 专注于提供全栈可观测性解决方案,该解决方案为复杂的混合云部署提供统一的可见性和人工智能驱动的见解。 EMA Allstars 奖旨在表彰重塑企业技术格局的开拓者和创新者。 EMA 赞扬 Elastic Observability 的方法不仅打破了数据孤岛,

YOLOv5改进 | 二次创新篇 | 结合iRMB和EMA形成全新的iEMA机制(全网独家创新)

一、本文介绍 本文给大家带来的改进机制是二次创新的机制,二次创新是我们发表论文中关键的一环,为什么这么说,从去年的三月份开始对于图像领域的论文发表其实是变难的了,在那之前大家可能搭搭积木的情况下就可以简单的发表一篇论文,但是从去年开始单纯的搭积木其实发表论文变得越来越难,所以这个时候就需要二次创新,以此来迷惑审稿人,彰显大家的工作量,所以二次创新是非常重要的一点,因为二次创新出来的模块其实基本

EMA:指数移动平均

Exponential Moving Average 目的:使得参数变化更加顺滑 设原参数为 param_updates = [0.1, 0.2, -0.1, 0.3, -0.2] 使用ema进行变换 param_ema = 0alpha = 0.9for param in params:param_ema = alpha * param_ema + (1 - alpha)

浅谈指数移动平均(ema)

经常在各种代码中看到指数移动平均(比如我专注的网络传输领域),但却不曾想到它就是诠释世界的方法,我们每个人都在被这种方式 “平均”… 今天说说指数移动平均(或移动指数平均,Exponential Moving Average)。 能查到的资料都侧重于其数学形式和实现,比如卷积和 python,这一点不再赘述,所以要写点内涵,物理意义和哲学。 指数移动平均在我们遇到的很多时间序采样中应用甚广,

YOLOv8-Seg改进:分割注意力系列篇 | 高效多尺度注意力 EMA | ICASSP2023

🚀🚀🚀本文改进:EMA跨空间学习高效多尺度注意力引入到YOLOv8中进行二次创新,改进方法1)head层输出层结合;2)加入backbone; 🚀🚀🚀EMAAttention 亲测在多个数据集能够实现涨点,同样适用于小目标分割 🚀🚀🚀YOLOv8-seg创新专栏:http://t.csdnimg.cn/KLSdv 学姐带你学习YOLOv8,从入门到创新,轻轻松松搞定科

YOLOV8改进:CVPR 2023 | 在C2f模块不同位置添加EMA注意力机制,有效涨点

1.该文章属于YOLOV5/YOLOV7/YOLOV8改进专栏,包含大量的改进方式,主要以2023年的最新文章和2022年的文章提出改进方式。 2.提供更加详细的改进方法,如将注意力机制添加到网络的不同位置,便于做实验,也可以当做论文的创新点。 2.涨点效果:添加EMA注意力机制,有效涨点。 显著的渠道或空间有效性注意力产生机制更加可辨特征表示用各种计算机进行了说明视觉任务。然而,跨通道建模

![[量化投资-学习笔记004]Python+TDengine从零开始搭建量化分析平台-EMA均线](https://img-blog.csdnimg.cn/121922a3d4ab4ee995287691798885aa.png#pic_center)

[量化投资-学习笔记004]Python+TDengine从零开始搭建量化分析平台-EMA均线

在之前的文章中用 Python 直接计算的 MA 均线,但面对 EMA 我认怂了。 Python+TDengine从零开始搭建量化分析平台-MA均线的多种实现方式 高数是我们在大学唯一挂过的科。这次直接使用 Pandas 库的 DataFrame.ewm 函数,便捷又省事。 并且用 Pandas 直接对之前 MA 均线进行改写。 我一直同意:I would rather be vaguely

[量化投资-学习笔记004]Python+TDengine从零开始搭建量化分析平台-EMA均线

在之前的文章中用 Python 直接计算的 MA 均线,但面对 EMA 我认怂了。 Python+TDengine从零开始搭建量化分析平台-MA均线的多种实现方式 高数是我们在大学唯一挂过的科。这次直接使用 Pandas 库的 DataFrame.ewm 函数,便捷又省事。 并且用 Pandas 直接对之前 MA 均线进行改写。 我一直同意:I would rather be vaguely

![指数滑动平均(EMA:exponential moving average)[转]](https://img-blog.csdnimg.cn/20210110135821718.png?x-oss-process=image/watermark,type_ZmFuZ3poZW5naGVpdGk,shadow_10,text_aHR0cHM6Ly9ibG9nLmNzZG4ubmV0L2Njenlf,size_16,color_FFFFFF,t_70)

指数滑动平均(EMA:exponential moving average)[转]

摘自:https://www.cnblogs.com/wuliytTaotao/p/9479958.html 参考:https://www.investopedia.com/terms/e/ema.asp https://www.investopedia.com/terms/s/sma.asp 1. 用滑动平均估计局部均值 滑动平均(exponential moving a

改进YOLOv5:添加EMA注意力机制

提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档 文章目录 前言新建EMA.py文件修改yolo.py文件1.导入EMA.py2.修改parse_model 修改yaml文件(yolov5s为例)参考 前言 本文主要介绍一种在YOLOv5-7.0中添加EMA注意力机制的方法。EMA注意力机制原论文地址,有关EMA注意力机制的解读可参考文章。 新建EM

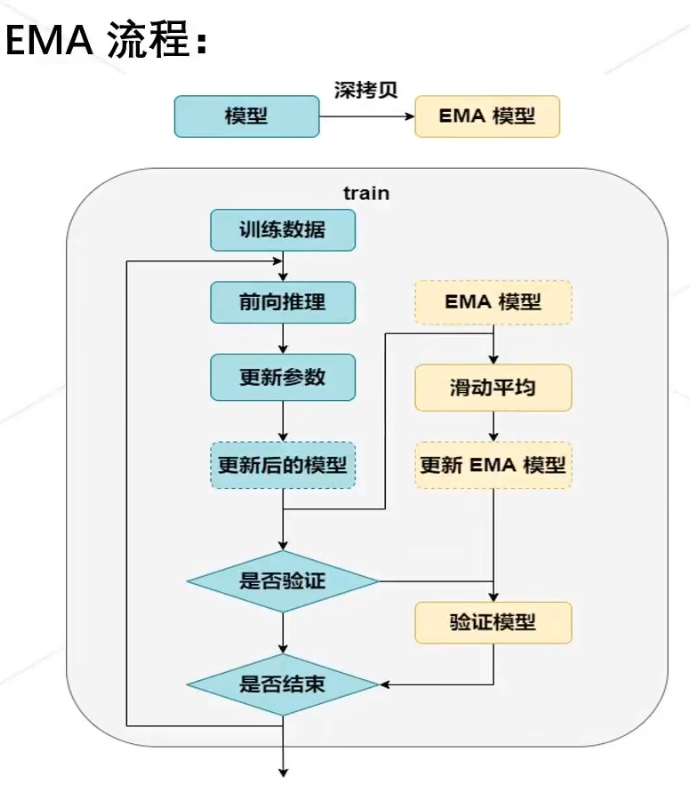

Pytorch中的Exponential Moving Average(EMA)

EMA介绍 EMA,指数移动平均,常用于更新模型参数、梯度等。 EMA的优点是能提升模型的鲁棒性(融合了之前的模型权重信息) 代码示例 下面以yolov7/utils/torch_utils.py代码为例: class ModelEMA:""" Model Exponential Moving Average from https://github.com/rwightman/pytor

YOLOv8改进:添加EMA注意力机制

1、EMA介绍 论文:[2305.13563v1] Efficient Multi-Scale Attention Module with Cross-Spatial Learning (arxiv.org) 录用:ICASSP2023 本文提出了一种新的跨空间学习方法,并设计了一个多尺度并行子网络来建立短和长依赖关系。 用YOLOv5x作为骨干CNN在VisDrone数据集上进行

【量化交易笔记】5.SMA,EMA 和WMA区别

股票中的SMA,EMA和WMA是常用的技术分析指标。这些指标基于历史股价计算得出,可以帮助投资者了解股票的趋势,为决策提供依据。虽然它们都是平均值算法,但它们之间还是有一些区别的。 SMA 简单移动平均线(Simple Moving Average) SMA是移动平均线的简称,全称是简单移动平均线(Simple Moving Average)。它是历史股价平均值的简单算术平均数。计算SMA,只

改进YOLOv5/YOLOv8:复现结合即插即用 | 高效多尺度注意力(EMA),模块成为YOLOv5改进的小帮手

高效多尺度注意力(EMA) 论文介绍简介EMA模块图像分类实验目标检测实验 yolov5加入方法yolo注册yaml文件 yolov8加入方法EMA代码及加入方式yaml文件1 EMA注意力论文 https://arxiv.org/ftp/arxiv/papers/2305/2305.13563.pdf 论文介绍 通道或空间的显著有效性 注意机制对产生更多可辨识的

python的EMA曲线平滑方法

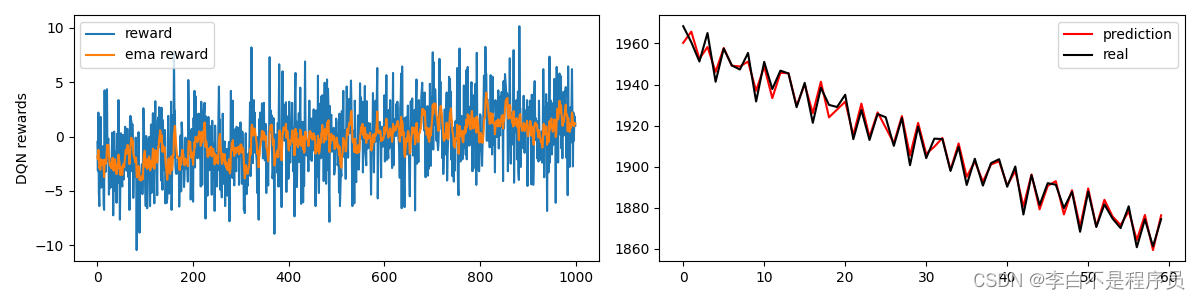

写在前面 最近用到了强化学习(DQN),可这东西训练的结果实在是不够稳定,reward波动性极强。肉眼是能看出来reward有上升趋势的,但是不是很明显,还是得做一下曲线平滑。 网上查了很多ema的方法,但是大多都是用在模型当中的,我就是只想做个简单的数据平滑而已啊,没必要大动干戈,如果有什么一行的代码给我最好不过了。其实我也查了,scipy的包中有实现数据平滑的方法,但我试了一下,还挺麻烦的

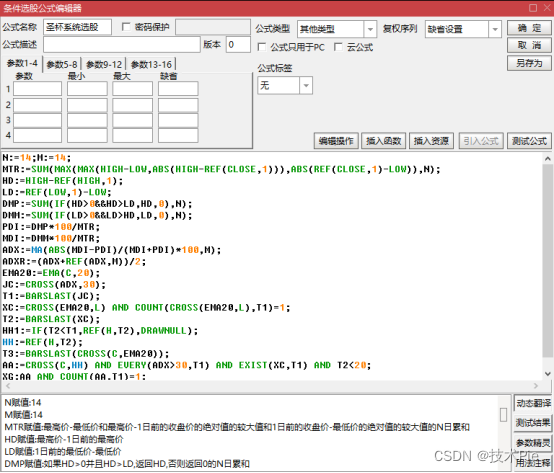

圣杯交易系统选股公式,ADX指标和EMA均线配合使用

圣杯交易系统是由琳达·布拉德福德·拉希克(Linda Bradford Raschke)开发的,她是杰克·施瓦格《新金融怪杰》书中的访谈对象。圣杯策略的目标是发现强劲趋势确立后的首次回撤,依据平均趋向指标ADX和指数移动平均线EMA的协同作用来确定趋势强度和合适的交易区域。 一、平均趋向指标ADX 在前一篇文章中介绍了趋向指标DMI指标,是用于衡量市场的趋势方向以及趋势强度的一种技术指标,

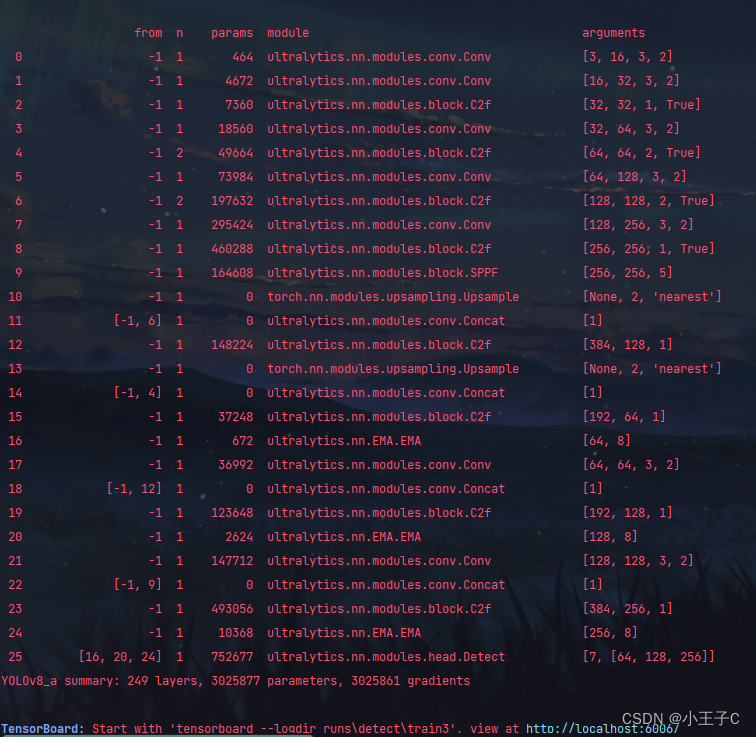

YOLOv8血细胞检测(11):EMA基于跨空间学习的高效多尺度注意力、效果优于ECA、CBAM、CA | ICASSP2023

💡💡💡本文改进: EMA基于跨空间学习的高效多尺度注意力,以保留每个通道上的信息和降低计算开销为目标,将部分通道重塑为批量维度,并将通道维度分组为多个子特征,使空间语义特征在每个特征组中均匀分布。 EMA | 亲测在血细胞检测项目中涨点,map@0.5 从原始0.895提升至0.9 收录专栏: 💡💡💡YOLO医学影像检测:http://t.csdnimg.cn/N4zBP

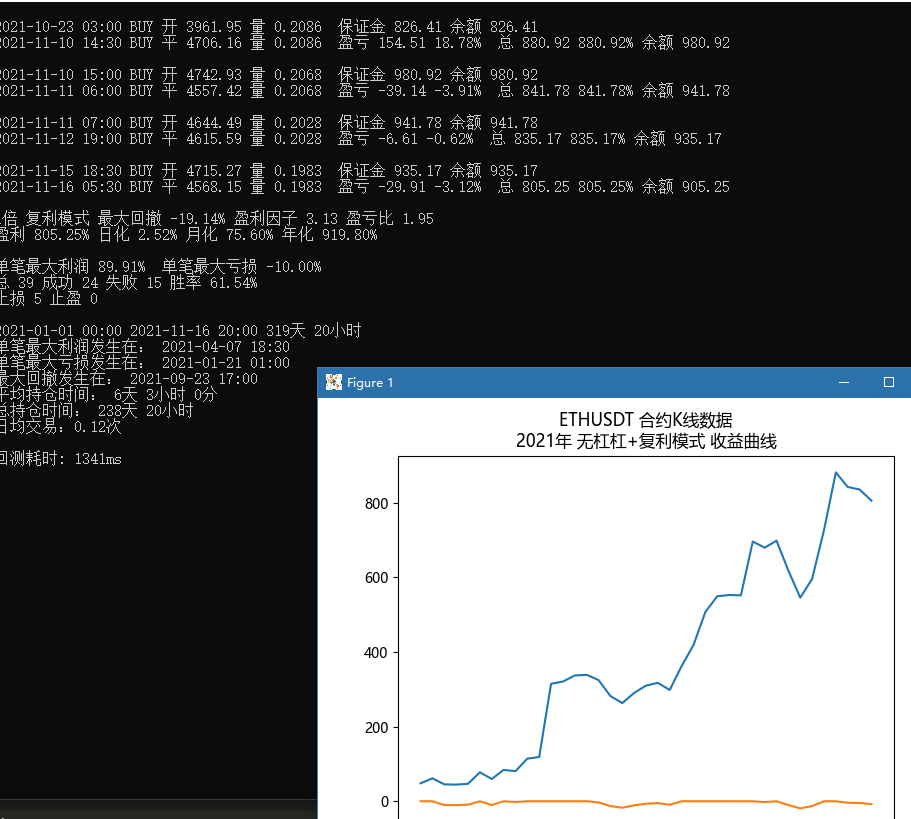

EMA交叉策略 V2

1. 策略原理 V1版本: EMA交叉策略 - 苏慕白的博客 原理基本和第一个版本一致,只是增加了入场的两个条件: 增加一条超长线,例如EMA200,然后短线必须在超长线之上,之间的标准差一样做归一化阈值过滤,(短线可以选择不在中线之上)形成回调后入场 回调例子: 回调代码描述: df['bars_max'] = df['Close'].rolling(seting['bars