本文主要是介绍他用几个公式解释了现金贷业务的风控与运营 (下) 2017-09-18 22:04 风控/运营/违约 “金额如此小的业务,成本极度敏感,刚开始的时候我们在数据成本和坏账成本之间特别纠结。” 以上是许,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

他用几个公式解释了现金贷业务的风控与运营 (下)

“金额如此小的业务,成本极度敏感,刚开始的时候我们在数据成本和坏账成本之间特别纠结。”

以上是许多朋友现金贷业务的真实感受。在这一章中,我不打算像上一章那样做很多计算,我们聊聊关于a%(新贷客户损失率)及它的影响因素还有风控上如何掐头去尾取中间的事儿。

我们先来看下损失率是什么和如何界定,然后我们再探讨影响因素都有哪些。

一、关于新贷客户违约率

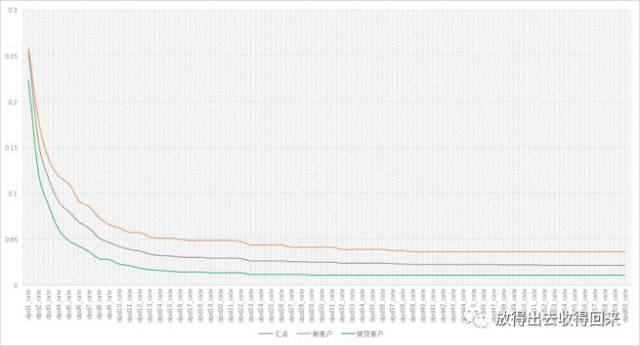

先看张图:

这是笔者截取的一份数据,内容是某个业务月的应还款新贷、续贷及汇总客户的逾期变化趋势、截取至逾期60天、续贷客户占比为60%。

在实际业务中我们会发现,新贷客户逾期率高、续贷客户逾期率低、汇总值居于两者之间、这个图更直观的解释了我们的公式一。

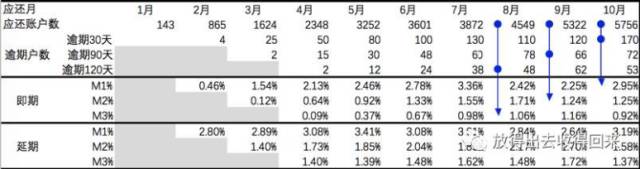

再来统一下关于逾期率损失率的口径:

简单来说,我们的业务面临的损失率实际上是在某业务月过完后,一批应还款客户中达到我们界定为损失的逾期天数的账户数或者金额,在这段还款周期内所占的比率。根据业务口径不同,可以是30、60、90或者更长,最粗暴的认定方法是在哪个时间点开始你基本催不回来了,那高于这个时间点的你就算成损失好了。

对逾期率、损失率的算法视角如图:

上述表格中的即期跟延期算法都可以看出,在业务平稳增长的阶段内,我们会发现即期指标跟延期指标是接近的,但是在每月业务大幅增长的时候,即期指标会显得过小,延期指标的算法这时则更容易反映业务“质量”,所以本文探讨这些指标时所说的逾期30天以上,一般是以逾期30天以上的账户数为分子、30天前对应的应还款账户数为分母统计的。

影响新贷客户损失率的指标(这里我胡写了个公式……):

P(新贷客户损失率)=[P(欺诈)+P(过度多头借贷)+P(不想还)+P(看起来可以不还)]*P(系统抽风的概率)*P(规则懵了的概率)

但是意思是对的,其实一群新贷客户的违约率取决于这个人群的违约率本身与现金贷系统识别能力的相互作用。

除了这里列明的,现金贷新贷客户的损失率跟申请及放款后的还款教育、短信提醒、还款前的早期提醒、用户对于还款后再借的“口子稳定程度”的心理预期、客服态度、催收压力等也有不小的关系。

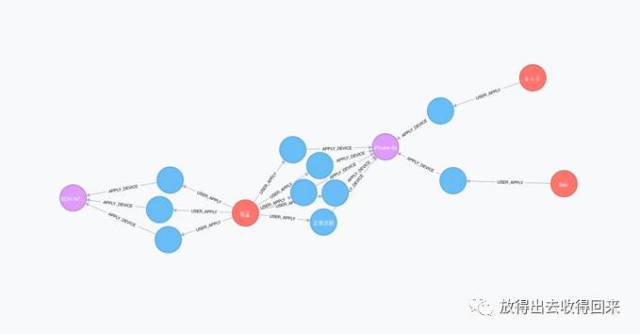

欺诈受产品欺诈成本的影响,比如我们使用人脸识别或者在申请过程中强制实名或银行卡鉴权,都会在形式上提高欺诈成本,在业务早期我们需要通过细致的反欺诈规则来实现,在业务中期数据丰富后我们需要补充关系反欺诈,如共用设备、共用申请手机等简单规则,以及通过图算法实现一些风险标签传播。

二、简单的几个示例

1.三个人共用设备

2.多个人共用手机号

3.典型团贷风险

过度多头借贷并不是一个无法识别到的信息,过度的多头借贷一定会导致用户最终的偿还能力出现问题,但是客户能跟其他家借到钱有的时候是“利于”拆东补西的,这里我们也会发现一个问题----现金贷客户中那些跟固定的几家机构借钱的用户的违约率和最终彻底陷入恶性债务螺旋的比例要比那些无节制的撸口子的用户小的多。

看起来可以不还这个事情其实对于我们的产品来说有时候不受关注但又很重要,我个人一直认为借款应该是有门槛,并且让客户切实“感觉”是有一定的难度和压力的事情,过度的考虑客户的体验,反而让客户感觉借到钱太容易,而“看起来可以不还”,跟多家机构的沟通和对比后我们发现,提示和一些强制措施并没有严重降低用户发起借款申请的转化率。或许,借得到钱才是最好的体验。

三、关于掐头去尾取中间

其实现金贷业务针对新贷客户主要的风控动作可以归结为“掐头去尾取中间”。

① 去尾的能力是业务早期启动及隔离风险的核心能力,0-1必须做好

② 掐头的能力是决定业务如何快速走通和迭代的核心能力,0-1-30阶段必须做好

③ 取中间的能力是业务发展过程中的核心能力,往往是30-60阶段才要花大精力做好的的事情

去尾的能力在业务风控中最典型的做法是通过“规则”实现,如反欺诈规则、风险评判规则、黑名单规则。掐头的能力在风控中早期往往通过“人”来实现,也有机构是规则拒绝后就通过的,会在积累了一定的用户表现后通过机器学习等方法训练模型来获得提升。当通过模型训练完成建模后,我们就可以通过不断的迭代模型和调整cutoff的节点来解决取中间的问题。

文章来源:公众号“放得出去收得回来”

这篇关于他用几个公式解释了现金贷业务的风控与运营 (下) 2017-09-18 22:04 风控/运营/违约 “金额如此小的业务,成本极度敏感,刚开始的时候我们在数据成本和坏账成本之间特别纠结。” 以上是许的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!