garch专题

GARCH时间序列滚动模型

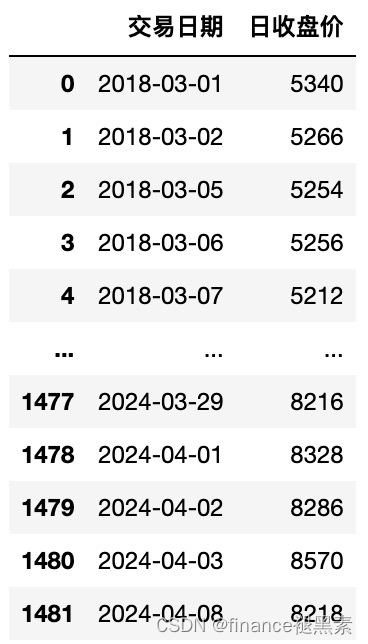

滚动模型是一种经济模型,用于描述经济中的决策和动态调整。它通常用于分析长期决策的影响,并考虑在不同时间点上的变化和调整。 本文主要是ARIMA、garch滚动模型的解释和基础代码,原文数据可通过下方链接获取,代码可关注gzh‘finance褪黑素’回复【20240430】获取。 一、数据介绍 本文选用的时间序列数据为某股票1481天内的收盘价数据,如下图所示,第一列为未经处理过的年月日时

【R语言实战】——带有新息为标准学生t分布的金融时序的GARCH模型拟合预测

🍉CSDN小墨&晓末:https://blog.csdn.net/jd1813346972 个人介绍: 研一|统计学|干货分享 擅长Python、Matlab、R等主流编程软件 累计十余项国家级比赛奖项,参与研究经费10w、40w级横向 文章目录 1 数据读取及预处理2 GARCH模型拟合3 模型预测4 VAR、ES风险度量

拓端tecdat|R语言用多元ARMA,GARCH ,EWMA, ETS,随机波动率SV模型对金融时间序列数据建模

最近我们被客户要求撰写关于金融时间序列的研究报告,包括一些图形和统计输出。 相关视频:时间序列分析:ARIMA GARCH模型分析股票价格数据 时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据 本文将说明单变量和多变量金融时间序列的不同模型,特别是条件均值和条件协方差矩阵、波动率的模型。 均值模型 本节探讨条件均值模型。 iid模型 我

拓端tecdat|R语言: GARCH模型股票交易量的研究道琼斯股票市场指数

相关视频:时间序列分析:ARIMA GARCH模型分析股票价格数据 时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据 我将建立道琼斯工业平均指数(DJIA)日交易量对数比的ARMA-GARCH模型。 获取数据 load(file='DowEnvironment.RData') 日交易量 每日交易量内发生的 变化。 plot(

R语言: GARCH模型股票交易量的研究道琼斯股票市场指数

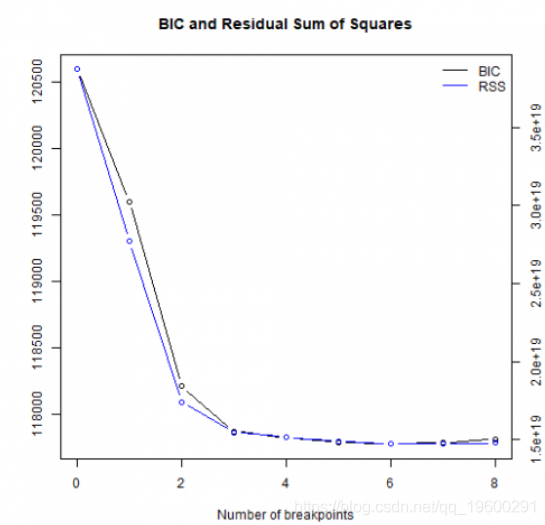

我将建立道琼斯工业平均指数(DJIA)日交易量对数比的ARMA-GARCH模型。 获取数据 load(file='DowEnvironment.RData') 日交易量 在第2部分中,我们已经强调了在每日交易量内发生的一些水平变化。 plot(dj_vol) 现在我们要确定并确定此类级别变化的日期。首先,我们验证具有常数均值的线性回归在统计上是显着的。 这种线性回归模

R实现动态条件相关模型与GARCH模型结合研究中美股市动态相关性(DCC-GARCH模型)

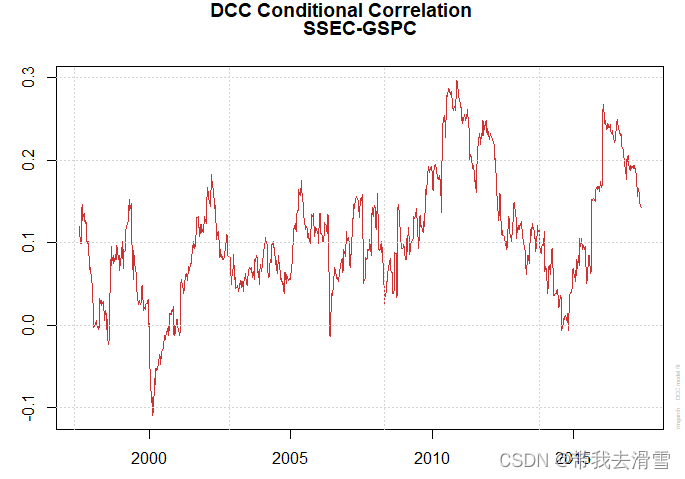

大家好,我是带我去滑雪! 中美两国是全球最大的经济体,其经济活动对全球产业链和贸易体系都具有巨大影响。中美之间的经济互动包括大规模的贸易、投资和金融往来。这些互动不仅仅反映在经济数据上,还体现在股市上。中美股市的联动关系反映了全球化时代的现实。它们的表现不仅关乎两国自身经济,还对全球经济和金融市场有着深远的影响。因此,了解和关注这种联动关系对投资者、政策制定者和全球市场观

R实现动态条件相关模型与GARCH模型结合研究中美股市动态相关性(DCC-GARCH模型)

大家好,我是带我去滑雪! 中美两国是全球最大的经济体,其经济活动对全球产业链和贸易体系都具有巨大影响。中美之间的经济互动包括大规模的贸易、投资和金融往来。这些互动不仅仅反映在经济数据上,还体现在股市上。中美股市的联动关系反映了全球化时代的现实。它们的表现不仅关乎两国自身经济,还对全球经济和金融市场有着深远的影响。因此,了解和关注这种联动关系对投资者、政策制定者和全球市场观