本文主要是介绍GARCH暂记,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

在时间序列的弱平稳条件中二阶矩是一个不变的、与时间无关的常数。

由于数据之间的联系,首先提出自回归的AR模型,当拟合效果不好或所需的阶数过大时

----->对噪声进行滑动平均的模型MA模型和二者综合的ARMA模型

《在时间序列分析的工程应用》一书中对建模的各种具体方法有详细的描述

但真实的序列往往是随时间发生多重变化的

(1). 非平稳性(nonstationarity,也译作不平稳性,非稳定性):即时间序列变量无法呈现出一个长期趋势并最终趋于一个常数或是一个线性函数

(2). 波动幅度随时间变化(Time-varying Volatility):即一个时间序列变量的方差随时间的变化而变化

这两个特征使得有效分析时间序列变量十分困难。

自回归条件异方差模型ARCH模型是将MA用到方差的估计拟合中,GARCH则是对噪声和方差值进行ARMA的拟合

在理想条件下,如果这个假设是成立的,采用ARIMA等线性模型就能做不错的预测。

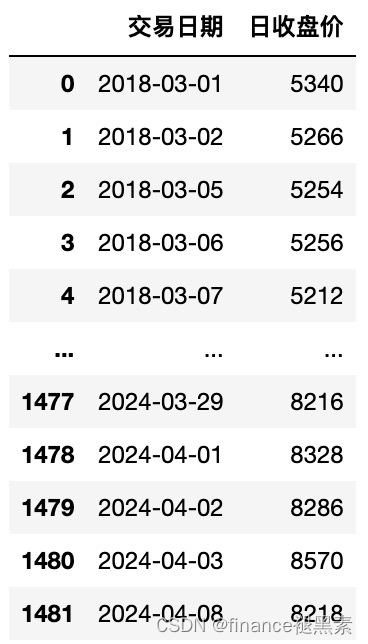

金融事件序列的异方差性。

这种非平稳性无法用简单的差分去消除,其根本原因在于其二阶矩随时间t变化而变化。

时间跨度相对较长。

波动聚集,它是在小时间尺度下的波动特性(可以理解为小尺度下的异方差表现)。

一般来讲,金融时间序列的波动具有大波动接着大波动,小波动接着小波动的特征,

即波峰和波谷具有连续性。

在高波动的时候,人们情绪高涨市场的势能不断积累,于是会转化成更大的波动;

在低波动的时候,人们对市场的兴趣越来越低,市场逐渐会成为一摊死水。

此外,金融事件序列存在波动的不对称性,在上涨时候的波动率会小于下跌时候的波动率。

这篇关于GARCH暂记的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!