本文主要是介绍拓端tecdat|R语言: GARCH模型股票交易量的研究道琼斯股票市场指数,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

相关视频:时间序列分析:ARIMA GARCH模型分析股票价格数据

时间序列分析模型 ARIMA-ARCH GARCH模型分析股票价格数据

我将建立道琼斯工业平均指数(DJIA)日交易量对数比的ARMA-GARCH模型。

获取数据

load(file='DowEnvironment.RData')

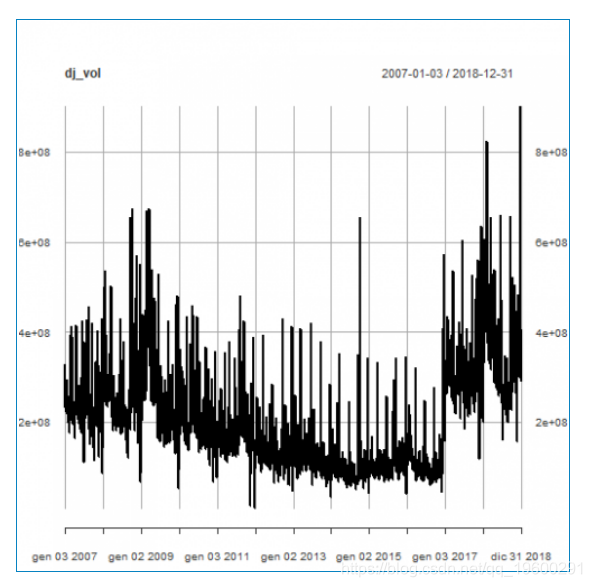

日交易量

每日交易量内发生的 变化。

plot(dj_vol)

首先,我们验证具有常数均值的线性回归在统计上是显着的。

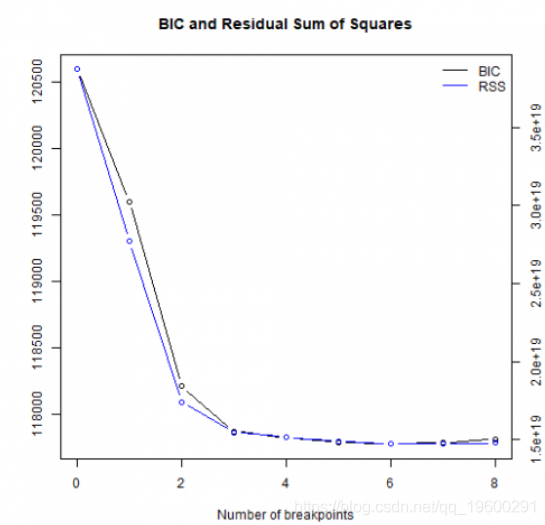

在休息时间= 6时达到最小BIC。

以下是道琼斯日均交易量与水平变化(红线) 。

summary(bp_dj_vol)

##

## Optimal (m+1)-segment partition:

##

## Call:

## breakpoints.formula(formula = dj_vol ~ 1, h = 0.1)

##

## Breakpoints at observation number:

##

## m = 1 2499

## m = 2 896 2499

## m = 3 626 1254 2499

## m = 4 342 644 1254 2499

## m = 5 342 644 1219 1649 2499

## m = 6 320 622 924 1251 1649 2499

## m = 7 320 622 924 1251 1692 2172 2499

## m = 8 320 622 924 1251 1561 1863 2172 2499

##

## Corresponding to breakdates:

##

## m = 1

## m = 2 0.296688741721854

## m = 3 0.207284768211921

## m = 4 0.113245033112583 0.213245033112583

## m = 5 0.113245033112583 0.213245033112583

## m = 6 0.105960264900662 0.205960264900662 0.305960264900662

## m = 7 0.105960264900662 0.205960264900662 0.305960264900662

## m = 8 0.105960264900662 0.205960264900662 0.305960264900662

##

## m = 1

## m = 2

## m = 3 0.41523178807947

## m = 4 0.41523178807947

## m = 5 0.40364238410596 0.546026490066225

## m = 6 0.414238410596027 0.546026490066225

## m = 7 0.414238410596027 0.560264900662252

## m = 8 0.414238410596027 0.516887417218543 0.616887417218543

##

## m = 1 0.827483443708609

## m = 2 0.827483443708609

## m = 3 0.827483443708609

## m = 4 0.827483443708609

## m = 5 0.8274834437这篇关于拓端tecdat|R语言: GARCH模型股票交易量的研究道琼斯股票市场指数的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!