本文主要是介绍付费系列 7 - 双资产欧式期权 2D PDE 有限差分,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

本帖开始双资产(标的)欧式期权的二维 PDE 有限差分定价。产品包括互换期权、绩优期权、较佳/较差期权、最大看涨/看跌期权、最小看涨/看跌期权、基差期权、算术/几何篮子期权。

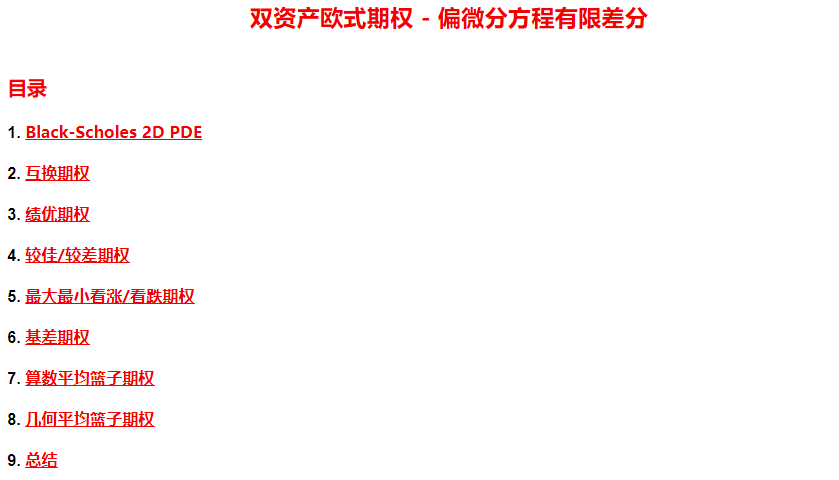

本帖目录如下:

各种产品的支付函数如下:

用偏微分方程有限差分对期权定价分五步:

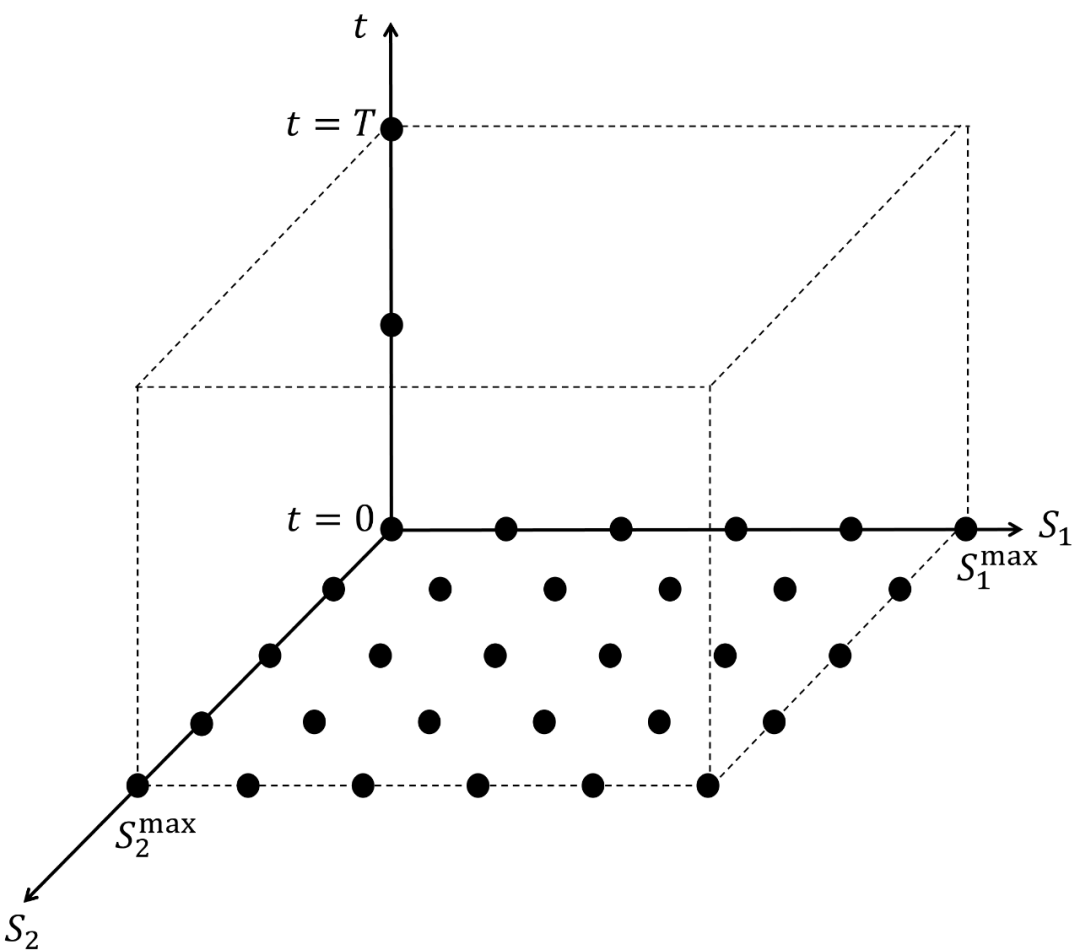

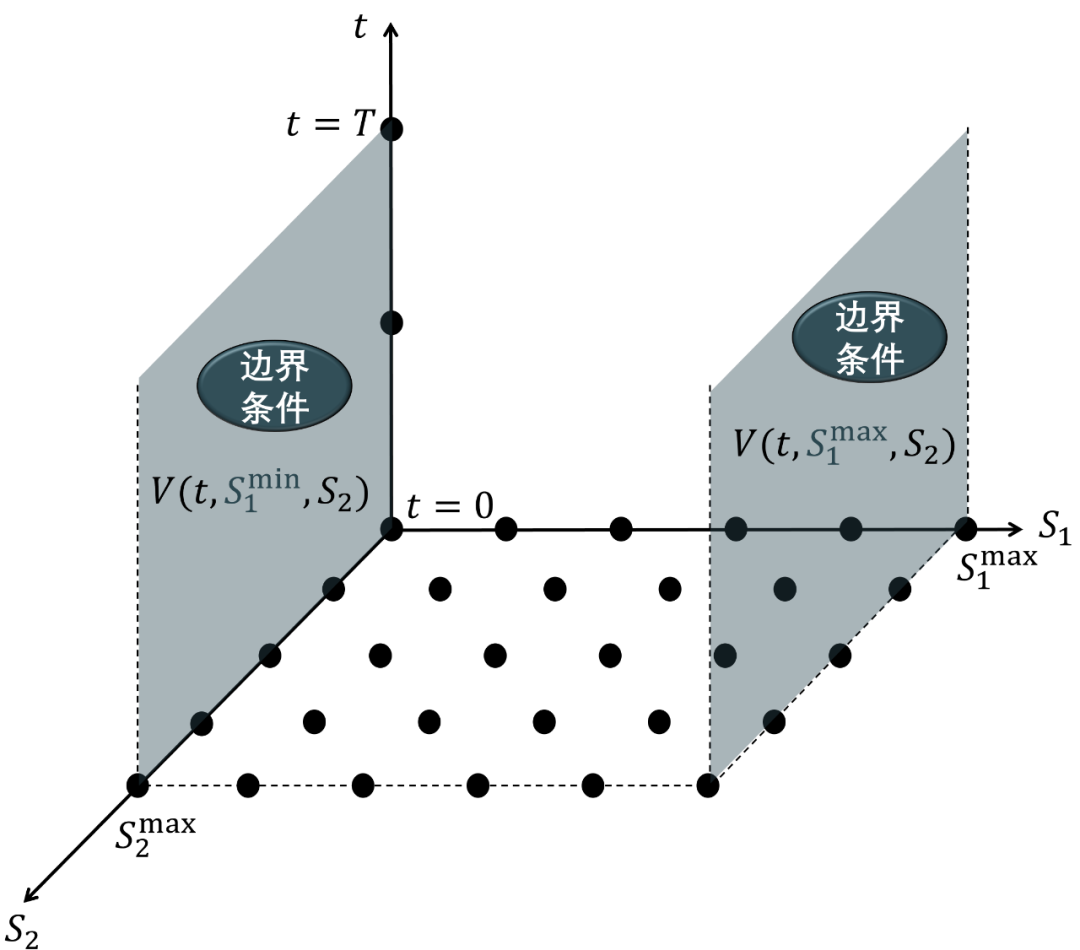

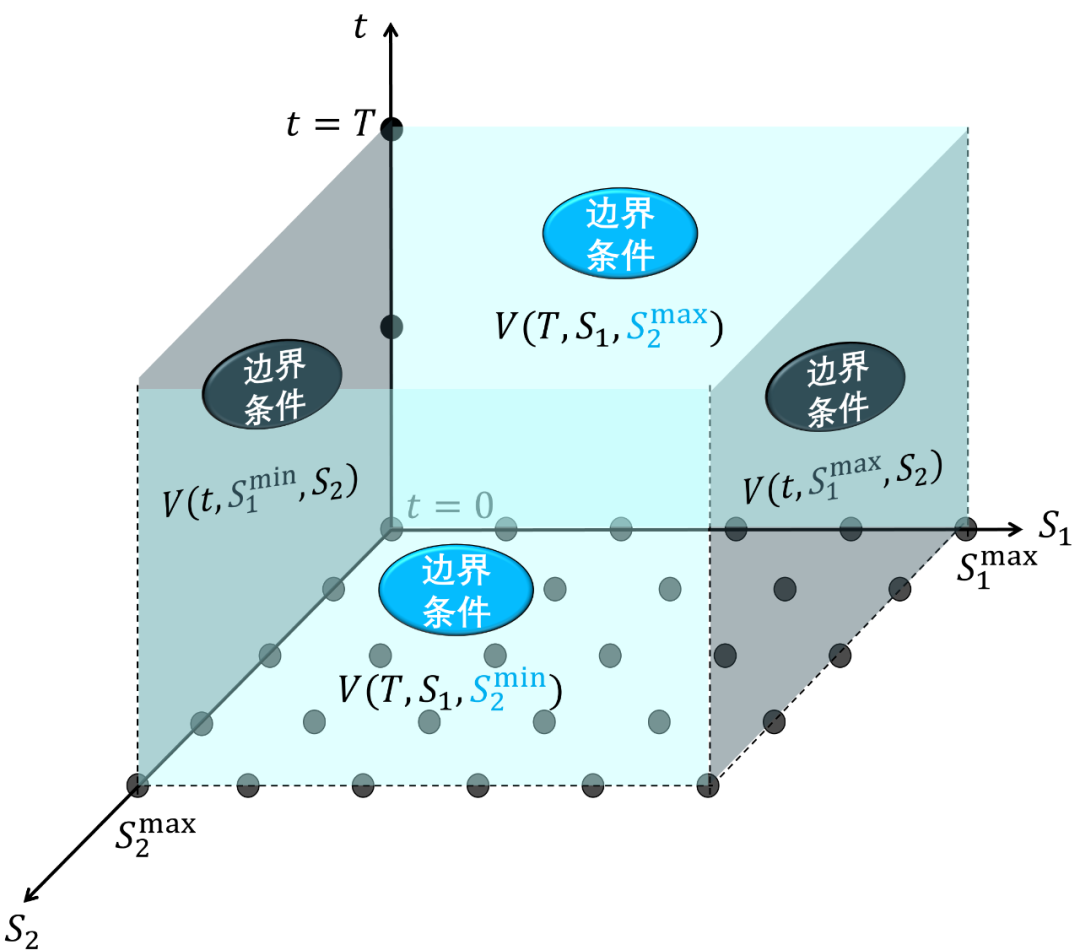

方程解域 (solution domain)

网格打点 (grid construction)

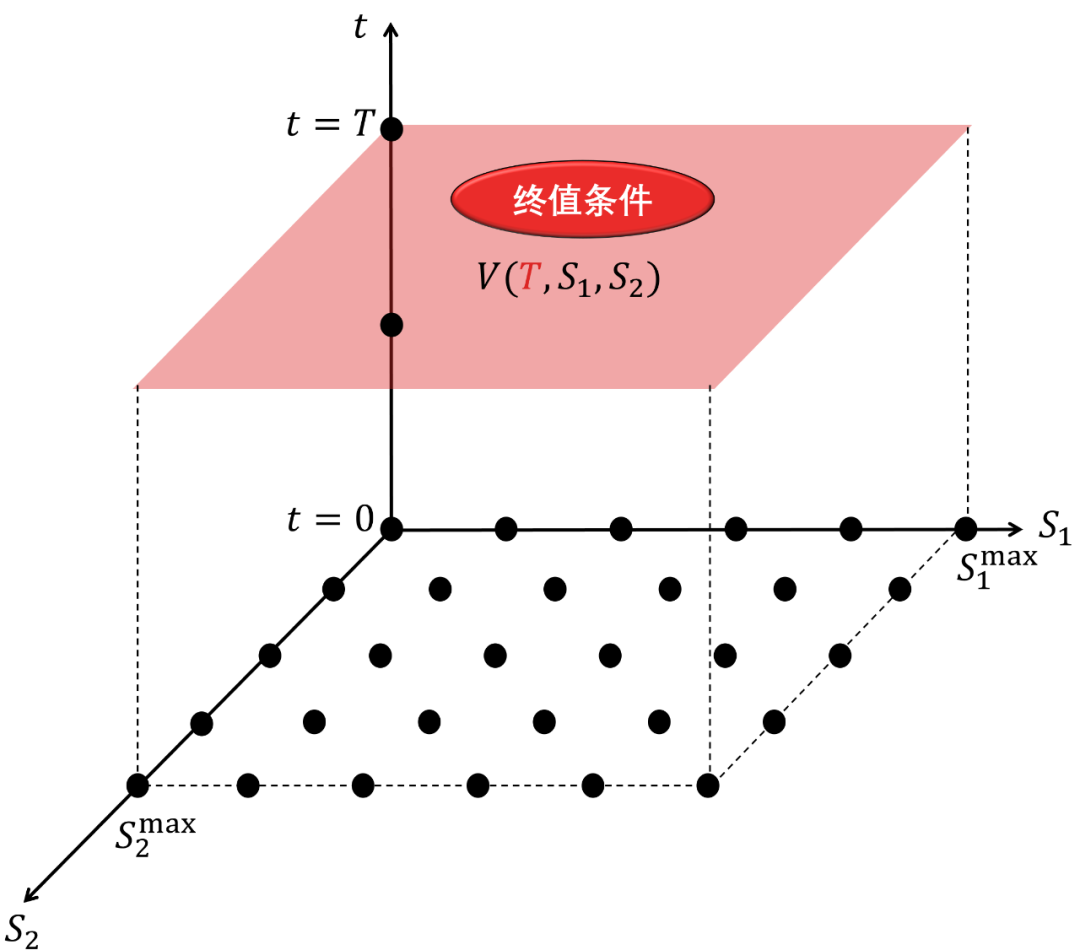

终边条件 (terminal and boundary condition)

时空离散 (spatial and time discretization)

差分格式 (finite difference scheme)

方程解域和网格打点

终边条件

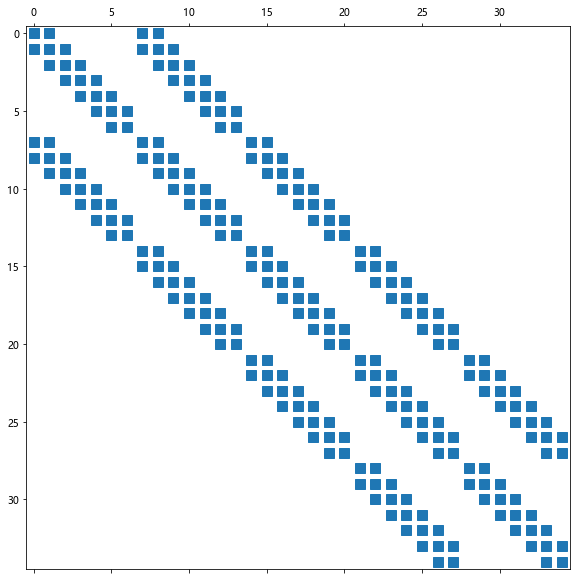

时空离散

在时间 (t) 和空间 (S1, S2) 做完离散后,可以得到如下的 9 对角线稀疏矩阵 (sparse matrix)。

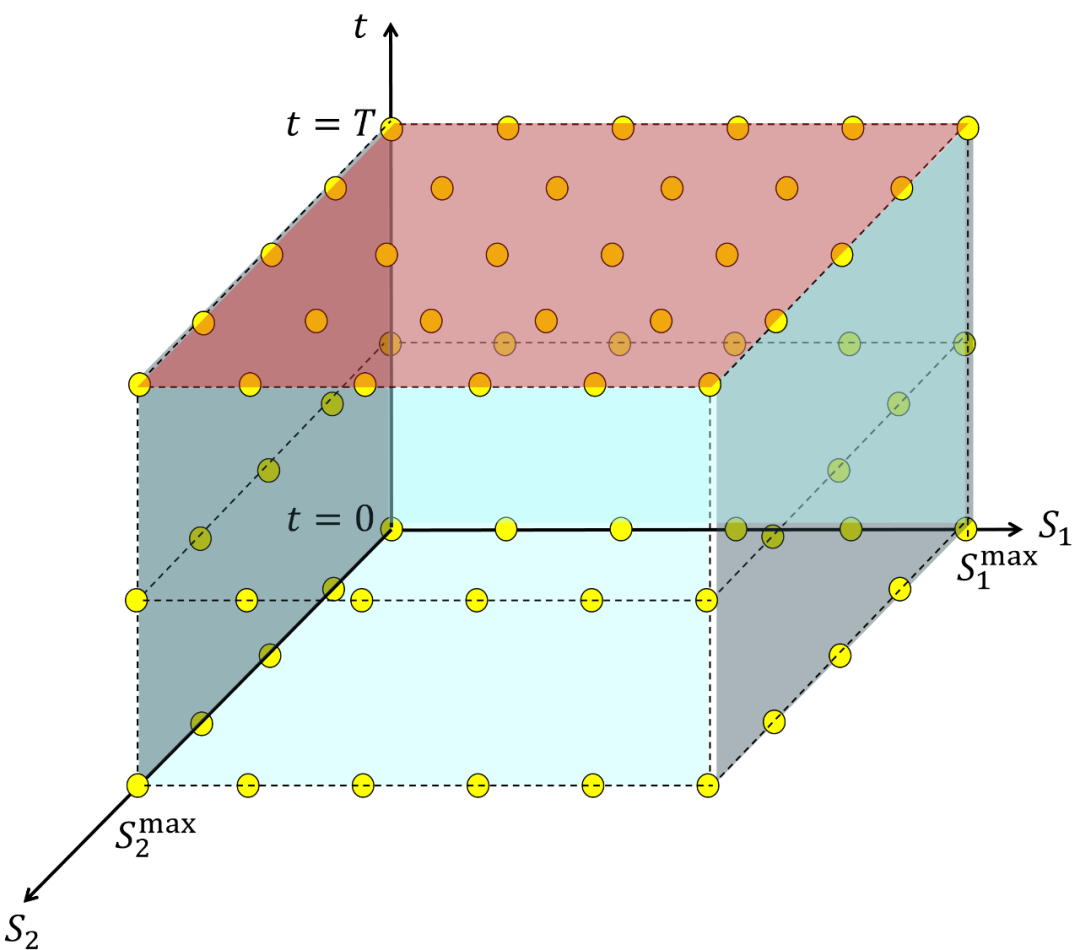

差分格式

需要求解的差分方程如下:

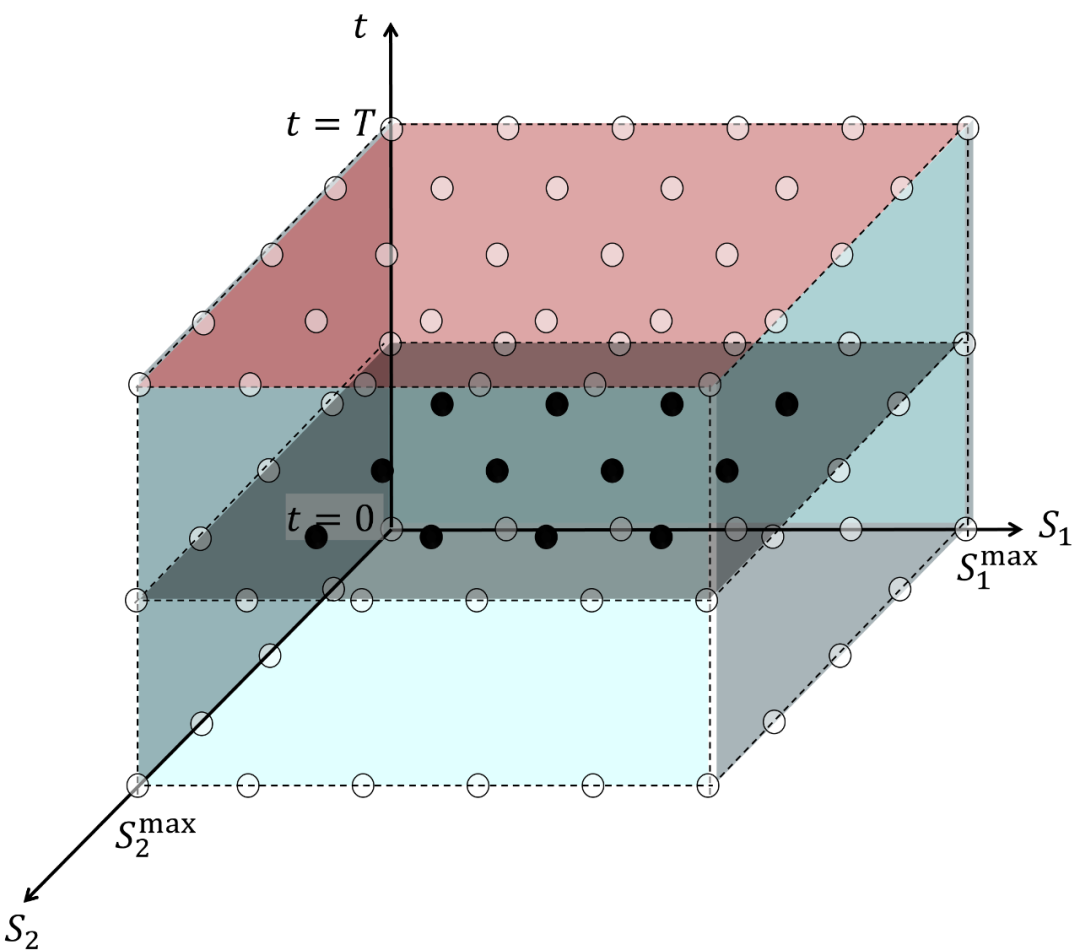

一开始已知终值条件 (红色平面) 和边界条件 (两个蓝色和两个绿色平面),从 t=T 开始。

当 ????=????−Δ???? 时,求解出黑色平面中的内部点 (interior point),如下图所示:

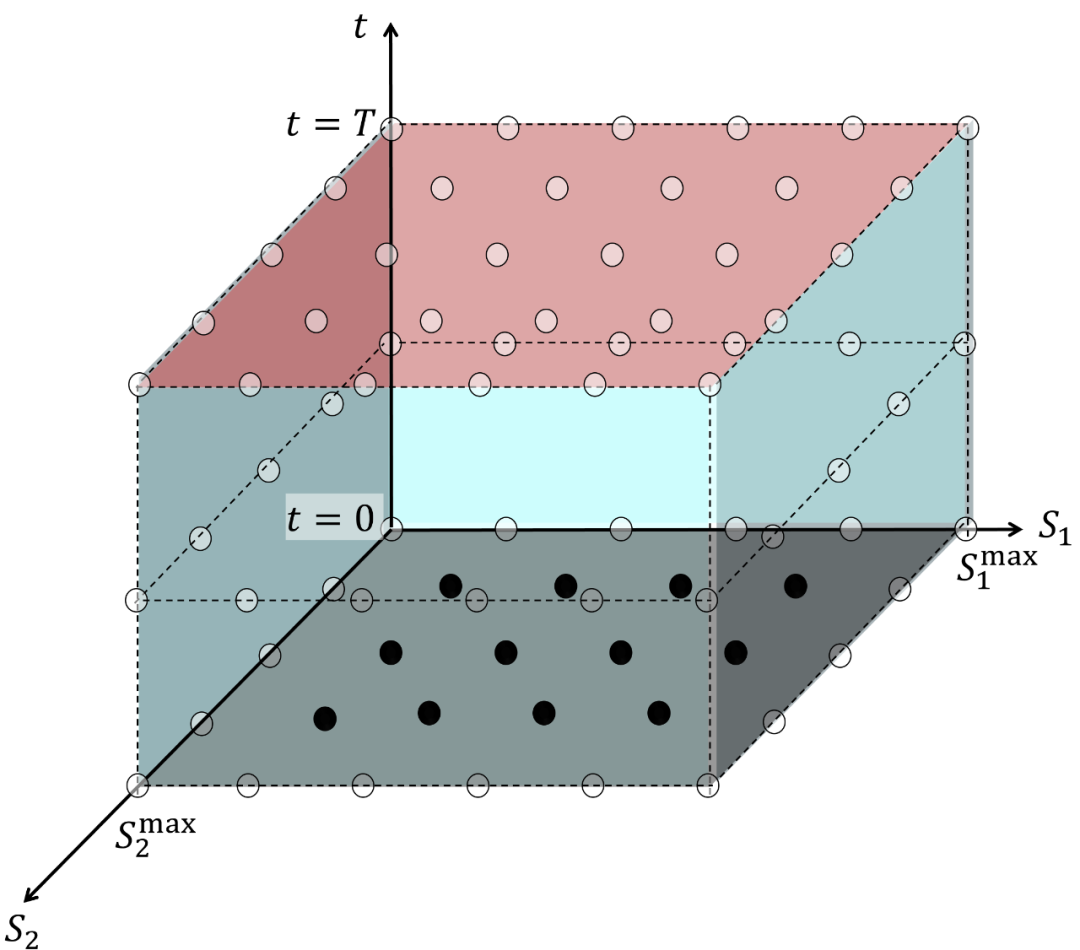

重复上面过程,直到解出 ????=0 时的黑色平面中的内部点,最后根据 ????1(0) 和 ????2(0) 的值,在此平面上二维查出对应的期权值 ????(????1(0),????2(0)) 。

部分代码和结果展示

付费用户(付 1 赠 1)可以获得:

Python 代码 (Jupyter Notebook)

Jupyter Notebook

这篇关于付费系列 7 - 双资产欧式期权 2D PDE 有限差分的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!