本文主要是介绍横截面分位数回归,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

一、分位数回归简介

分位数回归(英语:Quantile regression)是回归分析的方法之一。最早由Roger Koenker和Gilbert Bassett于1978年提出。一般地,传统的回归分析研究自变量与因变量的条件期望之间的关系,相应得到的回归模型可由自变量的估计因变量的条件期望;分位数回归研究自变量与因变量的条件分位数之间的关系,相应得到的回归模型可由自变量估计因变量的条件分位数。相较于传统回归分析仅能得到因变量的中央趋势,分量回归可以进一步推论因变量的条件概率分布。

二、stata分位数回归命令

ssc install qrprocess,replace //该命令是2020年chernozhukov,Fernandez-val and Melly编写的分位数回归命令stata分位数语法为: qrprocess depvar [indepvars] [if] [in] [weight] [, options]

其中,depvar为被解释变量;indepvars为解释变量;

options:

quantile(numlist):指定要估计的分位数,默认为中位数0.5;

method([mtype], [mopts]) :指定用于计算分位数回归的算法方法

估计以及控制算法端的参数;

vce([vtype], [vopts]):指定用于估计标准误差的方法;

level(#) :设置置信水平,默认为0.95;

noprint:禁止显示结果。

三、案例分析

sysuse auto,clear //使用stata自带的数据集auto

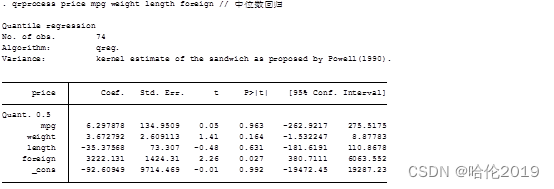

qrprocess price mpg weight length foreign // 中位数回归

上述结果可知,mpg每增加一单位,会使价格中位数增加6.29个单位,即汽车每加仑行走的公里数增加1单位,汽车价格中位数增加6.29个单位,但统计结果并不显著;

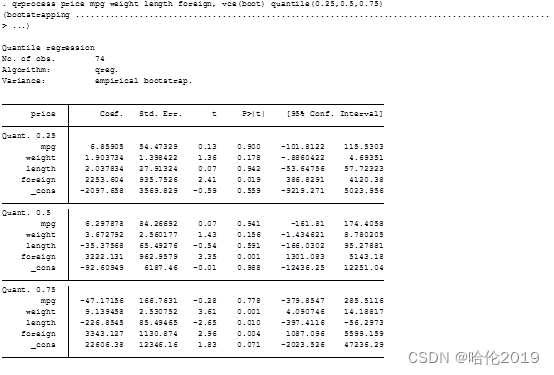

进一步用boostrap标准误差估计0.25,0.5,0.75分位点的回归结果:

qrprocess price mpg weight length foreign, vce(boot) quantile(0.25,0.5,0.75)

从结果可以看出,不论是0.25,0.5还是0.75分位点,mpg对汽车各分位点的价格影响均不显著;

foreign变量对汽车各分位点价格影响均显著;

四、各自变量对因变量各分位点影响的可视化展示

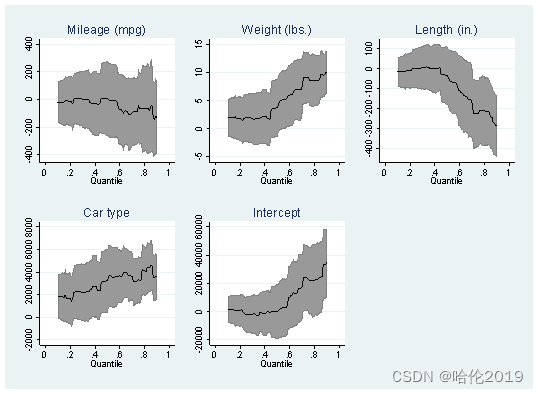

qrprocess price mpg weight length foreign, quantile(0.1(0.01)0.9) noprint //不展示结果

plotprocess // 图形展示

图中可以看出,各自变量(包括常数项)对因变量各分位点影响的变化趋势。

这篇关于横截面分位数回归的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!