本文主要是介绍周期规律的应用(上)——双因子定价模型的应用:择时与配置,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

周期规律的应用(上)——双因子定价模型的应用:择时与配置

原创 林晓明,源洁莹 华泰证券金融工程 2024-04-20 09:50 广东

本次推送是华泰金工团队《周期论道:洞察经济金融系统的节奏与脉动》会议论坛的纪要,相关研报可参考《经济周期实证、理论及应用》(2024-01-10)。由于会议内容较多,预计所有纪要内容会分为6篇推文依次推送,此次是第4篇,主要为会议的开场和经济周期验证部分,以下是本次推送的导语:

周期规律的应用是系列推送中全新的篇章,主要阐述周期规律相关的信号能在择时和配置层面给投资者带来什么样的启发。这部分内容会基于团队最新的系列研究“双因子定价模型”进行展开。去年12月至今,我们陆续发布5篇深度报告,论述因子的构建、模型的提出、信号的应用等等。我们发现双因子定价模型是一套自上而下的通用框架,在海外的资产上是适用的,在 A股的资产上也有效,在行业轮动、ETF轮动上均能实现较好的策略效果,甚至对宏观指标的定价和预测也具有较高的参考价值。

纪要正文

主讲人:源洁莹 | 华泰证券研究所金融工程研究员

S0570521080001/BRR314

周期规律的应用是系列推送中全新的篇章,主要阐述周期规律相关的信号能在择时和配置层面给投资者带来什么样的启发。这部分内容会基于团队最新的系列研究“双因子定价模型”进行展开。去年12月至今,我们陆续发布5篇深度报告,论述因子的构建、模型的提出、信号的应用等等。我们发现双因子定价模型是一套自上而下的通用框架,在海外的资产上是适用的,在 A股的资产上也有效,在行业轮动、ETF轮动上均能实现较好的策略效果,甚至对宏观指标的定价和预测也具有较高的参考价值。

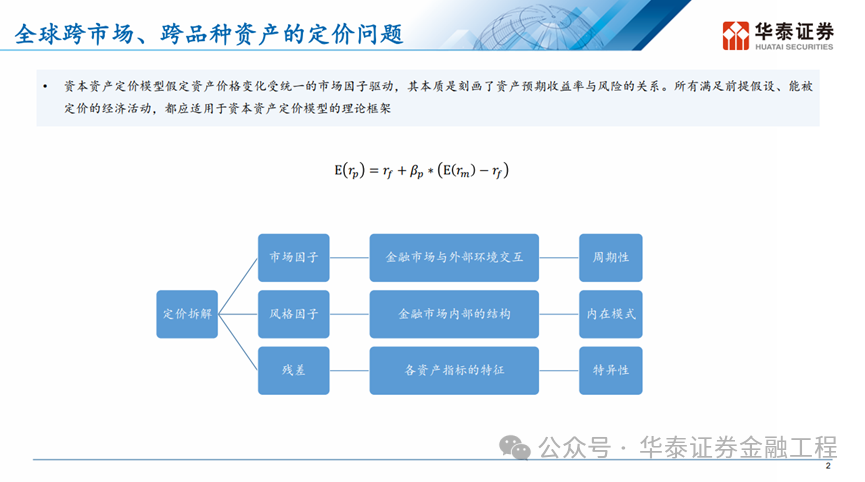

在这个研究系列中,我们希望用一套统一的框架去解释自上而下的投资逻辑,希望这套标准的框架能够解释全球多个市场、多个品种资产的定价。我们首先对资产定价做了拆解,拆分成市场因子、风格因子、以及残差。市场因子本质上与全球资产的beta是一致的,是金融市场整体跟外部环境交互过程中所产生的规律。我们研究发现,市场因子的经济周期属性很强,我们对于经济周期的规律研究,归根结底是对于市场因子的一些刻画跟描述。而风格因子是不同资产之间的相对强弱。我们发现金融市场内部存在一些模式和结构的演变,这种演变可能会发展成为不同市场之间的差异化特征,体现为风格的变化。最后一个部分是残差,我们发现各个资产、各个指标除了能够被市场因子和风格因子所刻画的部分之外,还存在一些特异性。在我们的研究当中,也会展示如何基于残差的信号进行择时跟配置,如何形成具体的落地策略。以上是我们系列研究的具体布局和脉络。

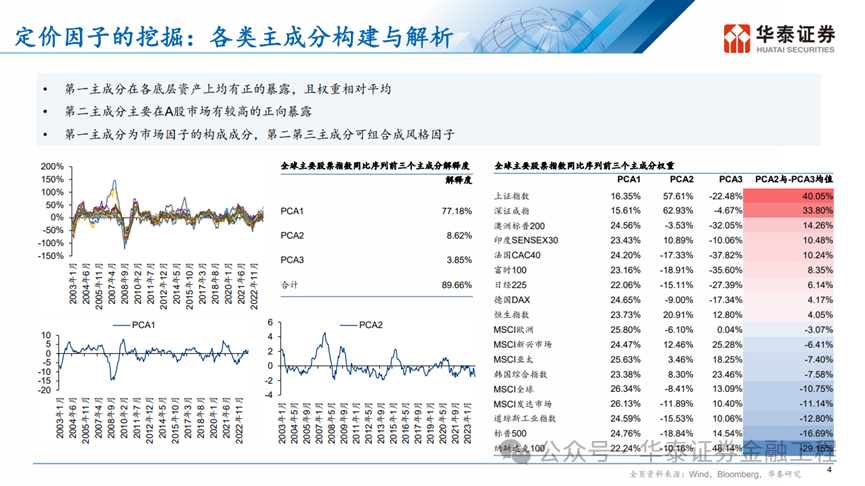

在研究中,我们统一采用主成分分析的方法。PCA是统计学里面常用的降维手段,可以提取数据集背后的重要特征。我们发现PCA各个分量的含义是明确的,而且有一定的经济学逻辑支撑。

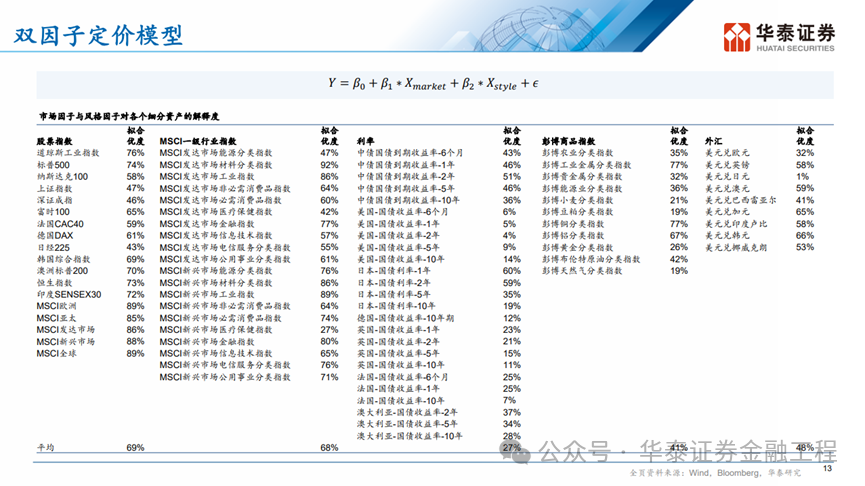

首先以全球主要股票指数的同比序列为例,展示主成分分析的流程和结果。首先第一个图是18个全球主要股票指数同比序列的走势,肉眼观察这18个序列的波动是比较一致的,整体的同步性很强。这18个序列包括海内外全球代表性国家的股指。左下角的图是第一主成分的走势图,直观来看它能较好代表全球主要股票的整体特征,对于股票市场的波动情况和市场顶部、底部的刻画都比较清晰。

右边表格中呈现了第一主成分的权重构成。第一主成分接近底层资产的等权组合,所以能够表征股票市场整体的走势特征。需要指出,权重上不是严格的等权, A股的权重贡献可能略低一点,说明A股相较于海外市场存在一定的特异性。但整体来看,第一主成分的结果已经能够很好地表征股票市场的大致走势,所以后续构建市场因子的时候,我们主要参考第一主成分。

同时关注到第二第三主成分的权重构成有正有负。这里的正负号表征的是资产之间的相对强弱,或者说不同资产的差异化特征。对第二第三主成分做一个组合,可以发现权重的两端是逻辑分化最明显的两端。正权重的部分更靠近新兴市场,负权重的部分更靠近发达市场。新兴市场和发达市场之间的差异化,我们认为会跟风格比较相关。后续我们在构建风格因子的时候,主要参考第二第三主成分这两个分量。

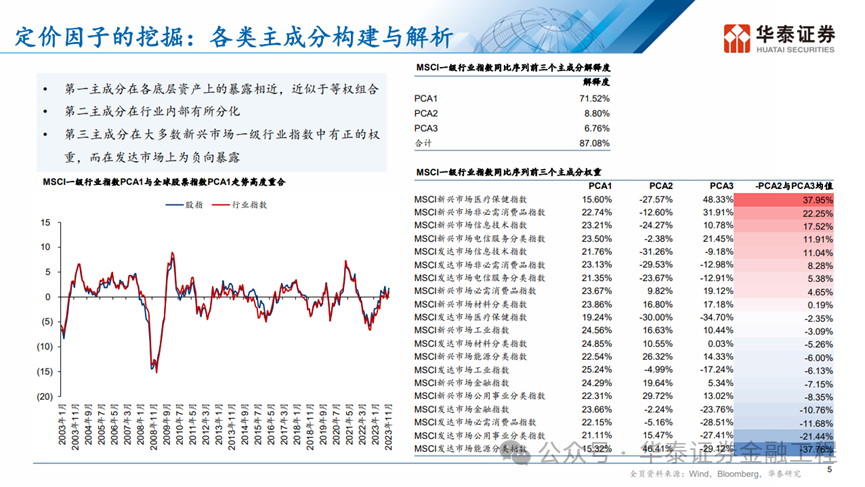

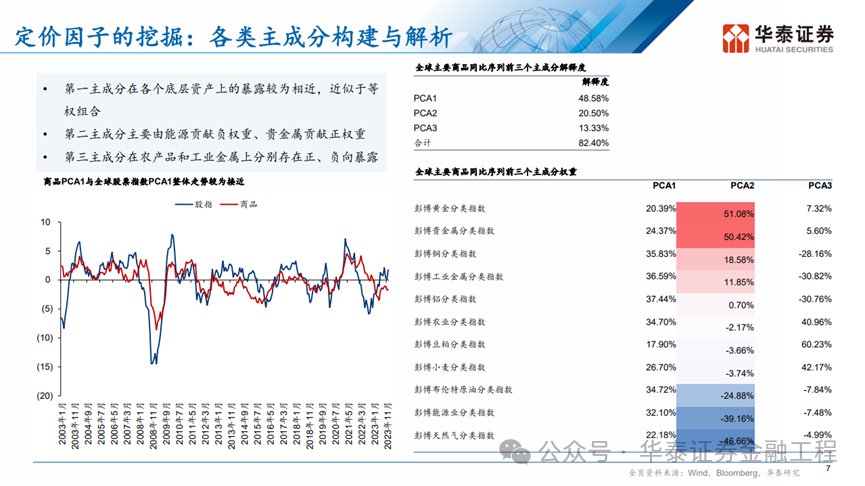

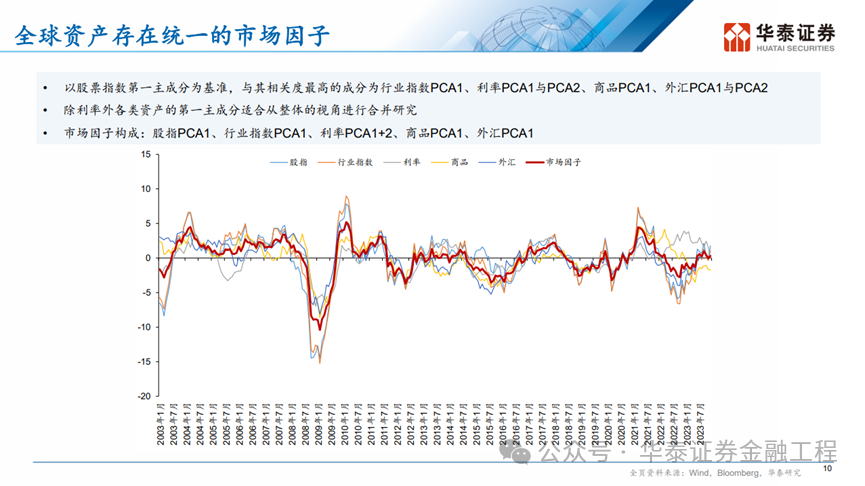

除了股票市场之外,我们还在行业指数、利率、商品、汇率上进行了同样的主成分分析流程。我们发现各类资产的主成分分析结果可以互相佐证。对于行业指数,MSCI一级行业指数的第一主成分走势,跟股票指数第一主成分走势高度重合。一个是从行业的视角切入,一个是从国别的视角切入,当我们寻找背后最共性的因素、共同驱动因子的时候,我们刻画出了同一个特征。说明这个特征应该是全球股票市场背后较为关键而且显著的特征。第二第三主成分组合之后,我们发现正负权重差异最大的两端,也是逻辑分化程度最明显的两类行业。正权重主要靠近新兴市场的新兴科技类、医疗保健行业;负权重则更偏向于发达市场的传统行业,如能源、必须消费品。这也是我们直观认为逻辑差异比较大的两类行业。跟股票市场一致,我们在构建市场因子的时候会参考第一主成分,在构建风格因子的时候会主要参考第二和第三主成分。

利率资产我们用到全球多个国家不同期限的国债收益率数据,可以看到过去的年份中,利率第一主成分的走势跟股票指数第一主成分的走势大体是一致的。但最近几年海外大幅快速加息,使得利率的第一主成分走势跟股指第一主成分的走势出现了一定的背离,利率第一主成分可能出现了一定的扭曲。这跟我们近期对于股票市场和利率市场的感知是一致的。

对于商品市场,我们采用彭博系列商品指数,包括贵金属、工业金属、农产品跟能源各个品类。商品的第一主成分跟股指的第一主成分走势也是比较相关的。但在2022年俄乌冲突之后,商品的相位可能略微滞后于股票,这一结论也跟客观的商品市场和股票市场表现一致。所以我们认为主成分分析的结果是比较可靠的。

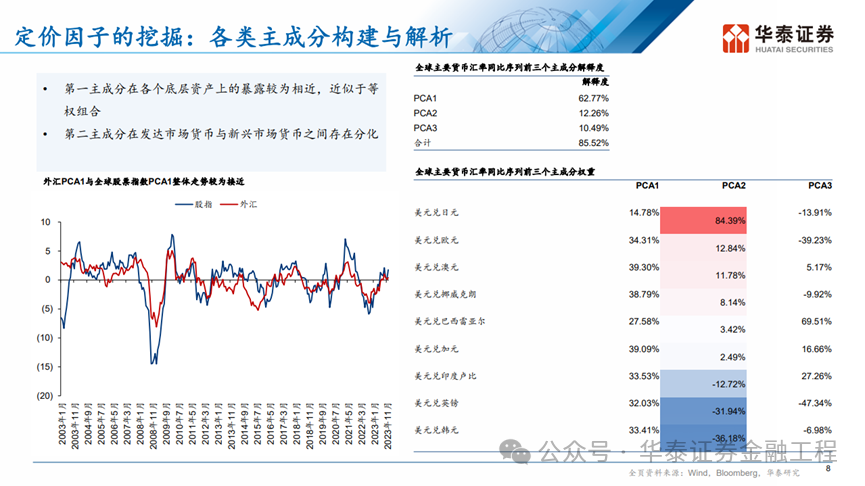

外汇资产也类似,各个国家主要货币兑美元的汇率第一主成分走势跟股票指数的第一主成分走势大体贴合,因而整体来说各类资产的第一主成分走势相关度都比较高。

图表中呈现各类资产的第一主成分走势。我们发现不同类别资产相互的牵制程度很高,说明金融经济系统内部真实的自由度可能很低,因为背后存在非常统一的驱动因素。对几个主成分序列取了等权组合,就得到红色的市场因子的序列。我们认为市场因子能够比较好地刻画全球整体的beta变动情况,具有较好的代表性。客观来说,市场因子不是面面俱到的,也没有办法解释局部的一些现象和特征。但是从整体性视角而言,我们认为市场因子的效果是比较科学合理的。

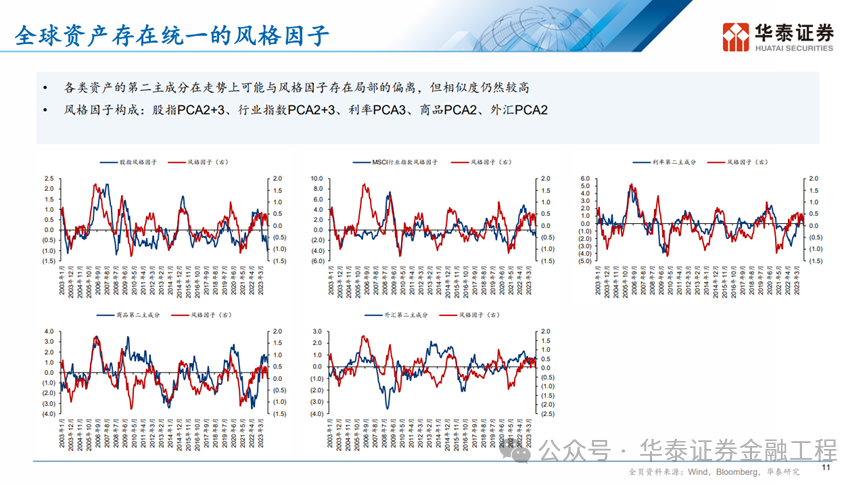

风格因子主要考虑各类资产的第二第三主成分组合。我们看到风格因子的规律性没有市场因子那么强。我们希望去刻画各类资产内部的相对强弱关系的时候,同步性也没有那么强。但我们依然觉得风格因子值得进行合成,值得从统一性的视角去进行考察,是因为我们认为不同资产内部的相对强弱背后可能存在比较统一的逻辑根源。

新兴市场和发达市场之间的差异、新兴科技类行业和传统行业之间的差异、高息货币和低息货币之间的差异等等,背后可能统一来源于国际产业分工。各个国家根据自身禀赋有资源国、生产国、消费国的定位,又通过国际商品市场和国际金融市场产生连接,所以存在资源、商品和美元的自由流动。这就导致了不同国家的利率市场、汇率市场和股票市场都是紧密连接又有相对强弱的。这一层面的相对强弱跟风格因子里面正负权重两端的相对强弱其实是一致的。所以我们认为风格因子需要被定位为一个单独的定价因子进行探讨。

构建好了市场因子和风格因子后,我们提出了双因子定价模型。模型在形式上很简单,主要是用两个因子去解释各类资产的运动变化情况,整体的解释度是比较符合预期的。首先对股票跟行业指数的解释度是比较高的,这是因为股票本身同步性比较好,因此当我们用统一的因子去解释的时候,整体的拟合优度也会比较高。那这个模型不能解释的是什么呢?我们看到美元兑日元的拟合优度只有1%,这个结果我们做了客观的呈现。日元是典型的套息交易货币,所以日元的博弈逻辑可能确实跟市场和风格都没有太大的关联。双因子定价模型希望去刻画一些共性特征,对于交易逻辑较为特殊的资产可能解释度较低。

提出双因子定价模型之后,我们更关注模型能带给投资者什么样的观点、输出什么样的信号,以及怎么用模型去做定价跟预测。在此之前,我们需要去论证市场因子和风格因子是足够稳定的,以及模型是足够有效的。在我们的报告里面有非常详细的论证,我们从不同的视角进行切入,且做了相关的检验。整体的结论是我们认为市场因子和风格因子的稳定性是可以被保证的,模型本身也足够有效,可以进行解释跟预测。

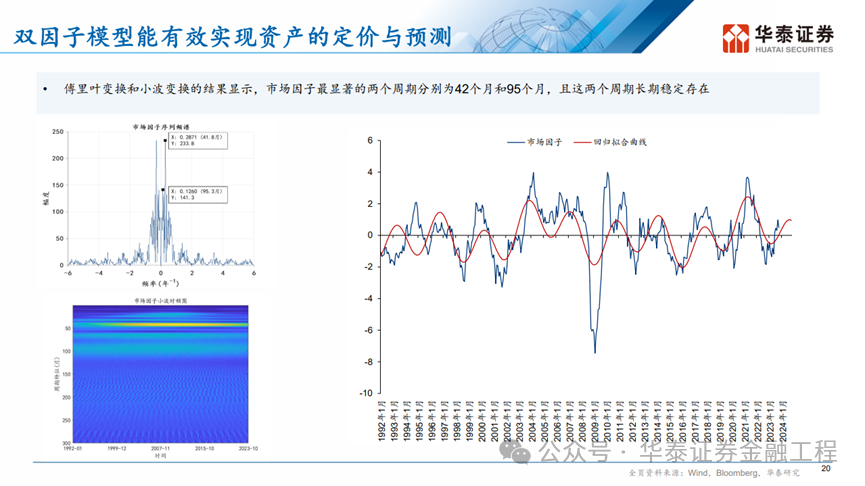

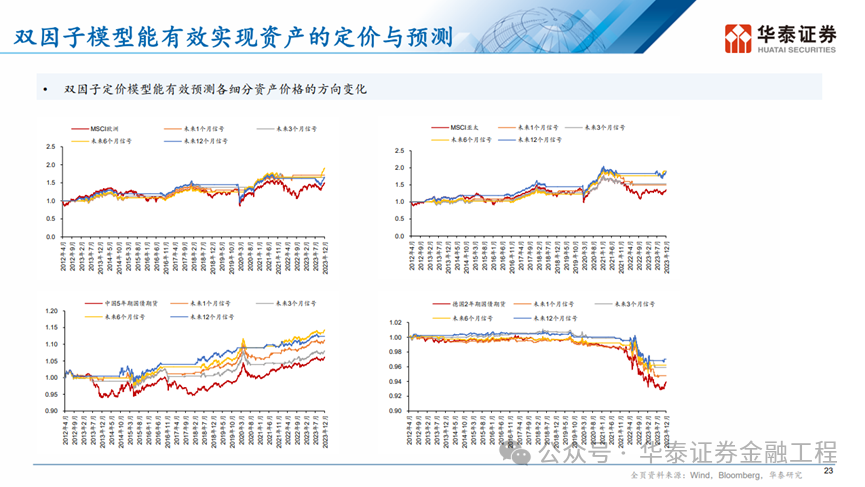

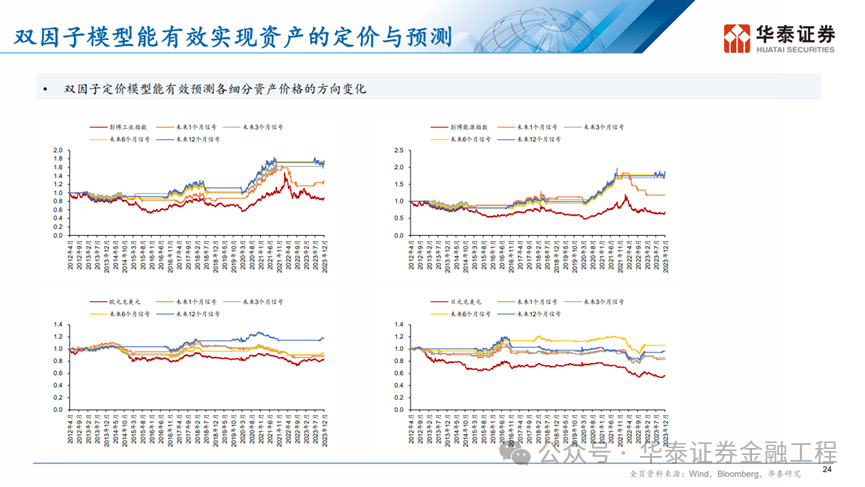

对于模型信号的使用,我们首先推荐基于市场因子进行全市场beta方向的判断,也就是结合市场因子的走势变化,实现对全球宏观状态的定位。市场因子的规律性很好,3~4年的周期起伏肉眼可见。应用傅里叶变换和小波变换可以发现42个月、100个月左右的周期规律是显著的,而且长期稳定存在。我们可以结合经济周期的框架,对市场因子进行拟合跟预测。结合最新数据,可以看到市场因子处于上行通道,因此我们认为目前全球的风险偏好正在抬升,进攻资产可能会更占优,股票跟商品类的资产大概率更具有投资性价比。

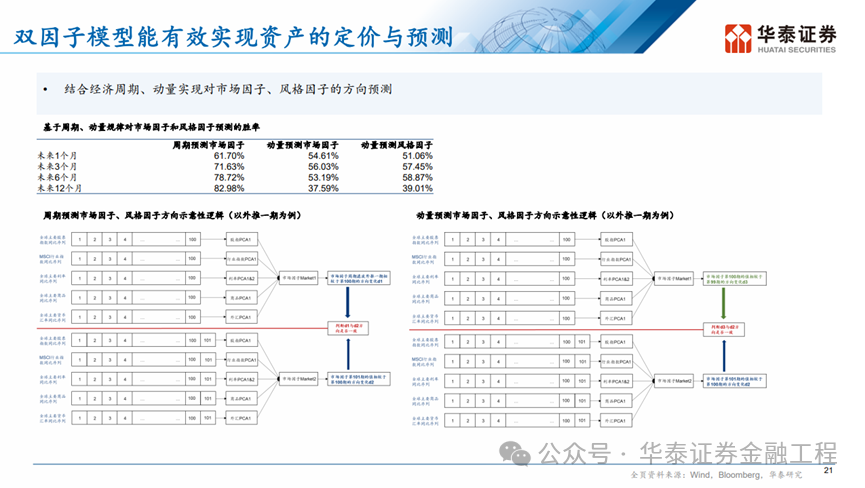

结合市场因子可以实现对未来中长期的方向判断。对于这个方向判断我们有多大程度的把握呢?这里我们做了一个简单的统计,考察我们用经济周期去预测市场因子未来的涨跌方向,胜率大概在什么水平。从表格可以看出,我们对未来6个月、未来12个月的方向判断,胜率比对于未来1个月和未来3个月的判断更高。这个结果很好地说明了经济周期擅长的领域,是未来中长期的方向判断,反而对于短期一个月的择时没有那么灵敏。

市场因子可以基于经济周期去预测,风格因子有没有机会去做预测呢?客观而言风格因子本身规律性没有那么强,所以我们的逻辑是默认风格存在一定的延续性,也就是基于动量去对风格因子做一定的预测。

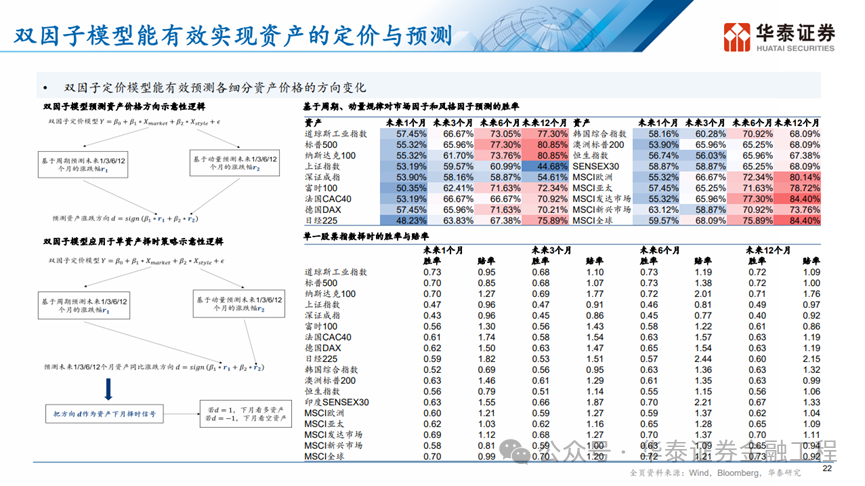

基于对市场因子和风格因子的预测,我们可以对所有的资产价格进行方向判断。右上的表格呈现的是全球主要股票指数的预测胜率结果。可以发现在资产方向判断上,模型在未来6个月、12个月上的胜率,比未来1个月、3个月更高,这个结论跟市场因子的预测是一致的。这也从另一个角度说明了模型里面市场因子发挥了主导作用,对于全市场beta方向的把握有助于我们进行单资产择时。

这样的择时策略会在一些什么样的场景中发挥作用,又或者说它的信号会是什么样子的?这几个择时净值图是具体的信号展示。本质上模型的择时结果,都是结合经济周期去做判断的,也就导致了信号较为连续,不会存在一两个月多空信号的频繁互换,基本都是捕捉一轮大趋势,然后空仓一轮,再捕捉一轮大趋势的信号形式。所以模型信号是战略型的择时信号。在实际的应用过程中,战略方向的判断是有一定参考价值的,可以结合短期的趋势确认信号或者风险控制措施,把资产的小波段刻画得更精细,应该能有更好的增益结果。

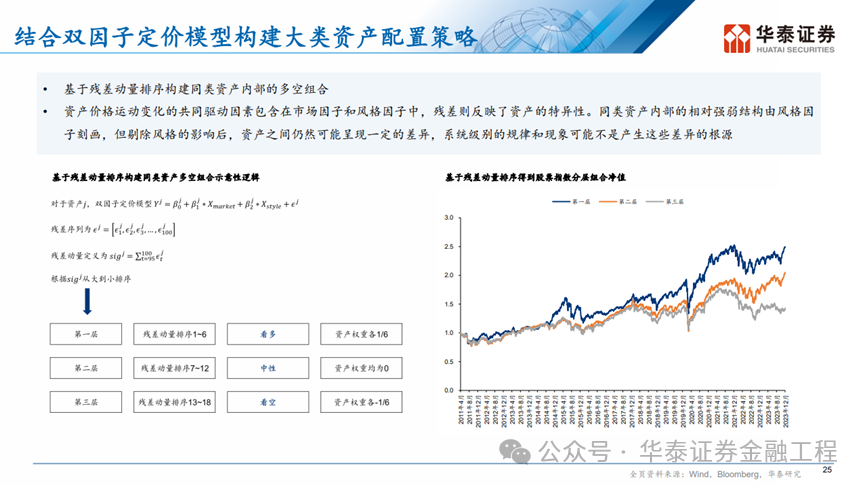

最后是多资产的应用案例,我们首先想到的是用残差的信号去做配置。为什么想到用残差?举一个简单的例子,底层数据里面有18个全球主要的股票指数,这18个序列本身同步性很强,甚至能够被市场因子和风格因子所共同刻画的信息量也很多,但不同的市场依然存在不同的逻辑。比如近几年有些市场持续弱势,又比如说近几个月日本市场连续强势,这样的信息可能没有被市场因子和风格因子所刻画,因此残差可能存在动量效应。

滚动回归后计算残差,我们看到残差动量排序靠前的资产上涨的动力可能更强。股票资产内部呈现一定的分层,说明残差的信号存在一定的指示作用。虽然净值的波动较大,但长期的累计超额仍然显著。

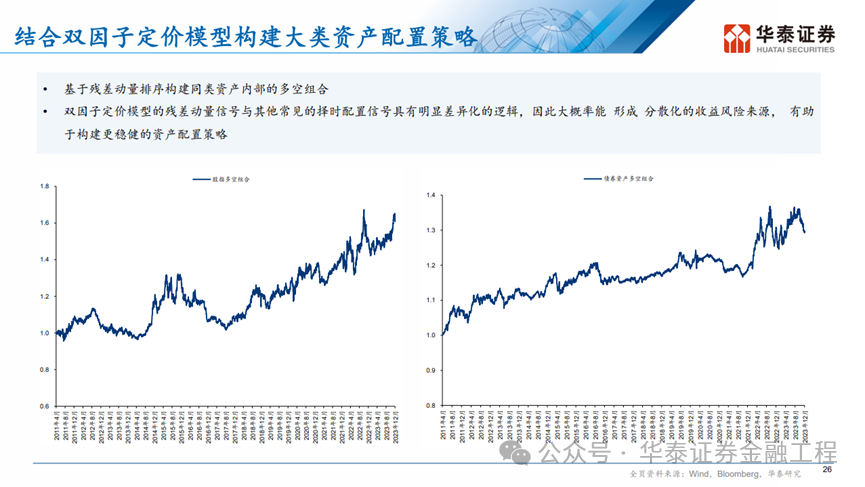

左图是股指的多空组合净值,做多残差动量第一层、做空残差动量第三层,没有做任何的参数优化,长期来看有明显的正超额。虽然中间有一些波动跟回撤,但我们推荐这个信号是因为它跟常见的择时配置策略信号有明显的差异化逻辑。残差动量信号是剔除了市场、剔除了风格之后的动量信号,应该是低相关的、分散化的收益风险来源,可供投资者参考。

残差动量信号除了在股指上有效之外,不做任何的参数优化,移植到债券资产上,可以得到右图的多空组合净值。甚至我们应用到汇率上、行业指数上,都能有长期的正超额。我们认为残差动信号是通用性较强的信号,可以辅助其他常规的策略进行搭配,有望实现较好的收益表现。

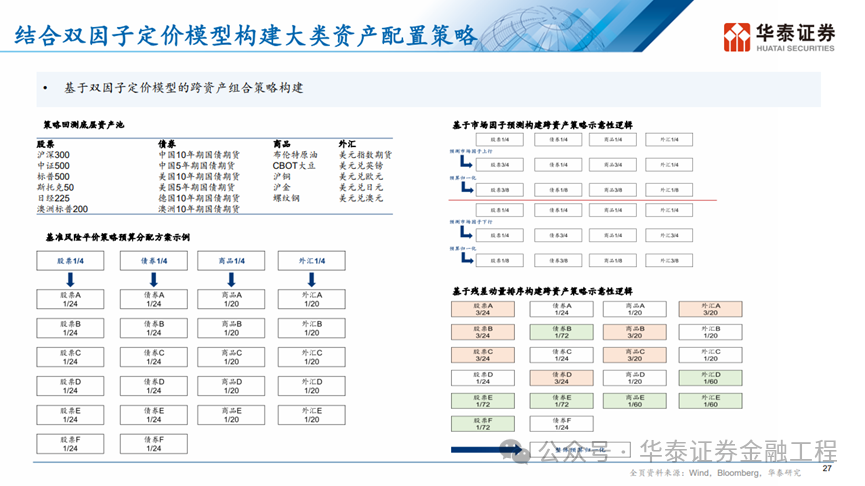

最后是跨资产配置策略的案例,底层资产包括全球代表性的股票、债券、商品、外汇。我们强调用股债商汇四类资产进行配置,是因为加入了外汇之后资产配置的体系才是完备的。而且我们认为商品类资产和外汇类资产在资产配置领域的重要性可能会逐步提升。

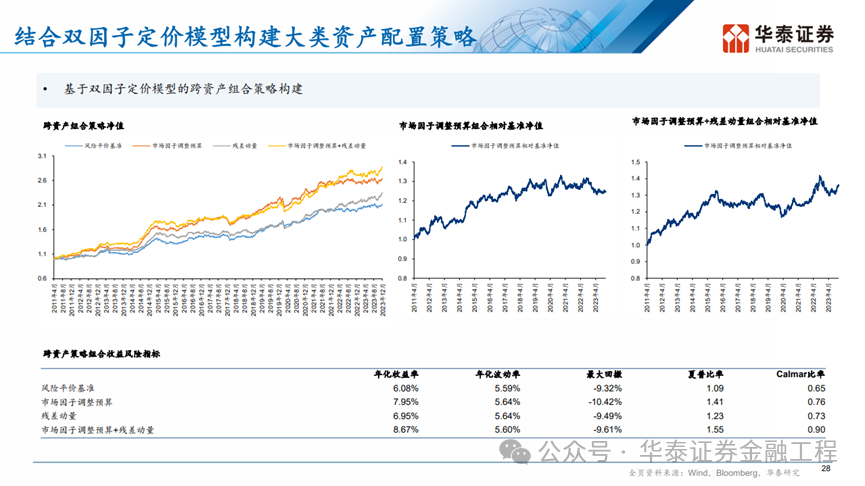

基准策略设置为股债商汇各1/4的风险预算,相当于在全球范围内没有任何主动配置,直接进行分散化被动投资得到的收益表现。相较于基准,双因子定价模型能给出什么样的信号或者实现怎样的提升和增益?我们想到的第一点是对于全市场beta的判断和把握,也就是基于市场因子的走势实现对于宏观状态进攻和防御的判断。预测市场因子上行的时候,可以放大进攻资产的风险预算;预测市场因子下行的时候,可以放大防御资产的风险预算。这一策略相当于是结合了市场因子的预测的方向,主动把握全球的beta收益。第二点是结合残差动量,每期放大残差动量排序靠前的资产的预算,缩小残差动量排序靠后的资产的风险预算。

从配置的结果来看,首先基准策略的夏普在1左右,这是全球范围内分散化投资的一个合理的基准。从策略提升的效果来看,结合市场因子调整风险预算的方案有明显增益,说明对于经济周期的方向性预判能够帮助我们有效在进攻场合跟防御场合都获取更高的超额收益。长期来看1.55左右的夏普比率也是我们认为在全球范围内做主动资产配置可以获得的一个合理的、可观的收益水平。

风险提示:

周期规律基于历史数据总结,历史规律可能失效;周期规律对市场长期规律进行研究,无法判断短期的市场情绪与政策冲击带来的影响;市场在某些极端情形下可能出现规律以外的交易风险。

温馨提示:

本次推送是华泰金工团队《周期论道:洞察经济金融系统的节奏与脉动》会议论坛的纪要,相关研报可参考《经济周期实证、理论及应用》(2024-01-10)。由于会议内容较多,预计所有纪要内容会分为6篇推文依次推送,此次是第4篇,主要为会议的开场和经济周期验证部分。未来我们将依次推送纪要的其他部分,敬请期待。

前文链接:

《周期存在的验证》《周期起源的探索》《周期运行的逻辑》

相关研报

研报:《金工:经济周期实证、理论及应用》2024年1月10日

林晓明 S0570516010001 | BPY421

何康 S0570520080004 | BRB318

陈烨 S0570521110001

韩晳 S0570520100006

源洁莹 S0570521080001 | BRR314

徐特 S0570523050005

韩永蔚 S0570122050099

应宗珣 S0570123070193

关注我们

华泰证券金融工程

主要进行量化投资相关的研究和讨论工作。

234篇原创内容

公众号

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

这篇关于周期规律的应用(上)——双因子定价模型的应用:择时与配置的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!