夏普专题

Python金融学基础——夏普比率(Sharpe-ratio)和资产组合价值(portfolio-value)

前面的课程主要是在研究Pandas的时序分析实现,以及利用statsmodel对时序数据进行ARIMA以及有权重的ARIMA模型的建模,并尝试预测未来的走向。从这节课开始,我们正式进入Python金融学基础,会介绍一些金融学的概念和实现方法。 本节课主要以苹果、亚马逊、IBM、思科以及沃尔玛的股票市场价格为原始数据,分析这几只股票的资产组合的计算方式和夏普比率的计算,其中会涉及到日收益率

如何夏普比率在量化交易中的价值

夏普比率(Sharpe Ratio),一种基金绩效评价标准化指标。同时对收益、风险进行综合考虑。 风险的大小在决定组合的表现上具有基础性的作用。 投资人要么选择在固定能承受的风险下,追求最大的报酬;要么在固定的预期报酬下,追求最低的风险。 夏普比率的历史 1990年度诺贝尔经济学奖得主威廉·夏普(William Sharpe)以投资学最重要的理论基础CAPM(Capital Asset

量化交易入门(二十七)回撤、收益率、夏普比率

回撤 一、回撤的定义与计算 回撤是指投资组合或交易账户从历史最高点下跌到后来最低点的幅度,通常用百分比表示。计算公式为: 回撤 = (历史最高净值 - 当前净值) / 历史最高净值 × 100% 例如,某策略历史最高净值为150万,当前净值跌到了100万,则回撤为:(150-100)/150×100%=33.33% 二、回撤的分类 最大回撤:是指账户或策略在一段时间内(通常指回测或实盘

基金评价指标1——收益率、回撤、下行标准差、痛苦指数、夏普比率、索蒂诺比率

文章目录 各个模块1. 用生成随机数作为模拟的净值序列2. 收益率相关计算3. 风险指标计算4. 综合评价5. 异常的INF值处理 完整示例程序 基金的评价指标有许多,这一篇博客分享的是最常见的评价指标,包括以下内容: 单日涨跌幅累计收益率年化收益率最大回撤:从历史上最高点到之后的最低点的最大跌幅痛苦指数:创新高才会不痛苦,因此这个指标描述的是从上次创新高到现在的痛苦程度涨跌幅_

Python实现交易策略评价指标-夏普比率

1.夏普比率的定义 在投资的过程中,仅关注策略的收益率是不够的,同时还需要关注承受的风险,也就是收益风险比。 夏普比率正是这样一个指标,它表示承担单位的风险会产生多少超额收益。用数学公式描述就是: S h a r p R a t i o = E ( R p ) − R f σ p SharpRatio = \frac{ E(R_p) - R_f}{\sigma_p} SharpRatio=

金融 —— 夏普比率的计算

(9 封私信 / 84 条消息) 夏普比率和最大回撤到底怎么计算? - 知乎 https://www.zhihu.com/question/27264526

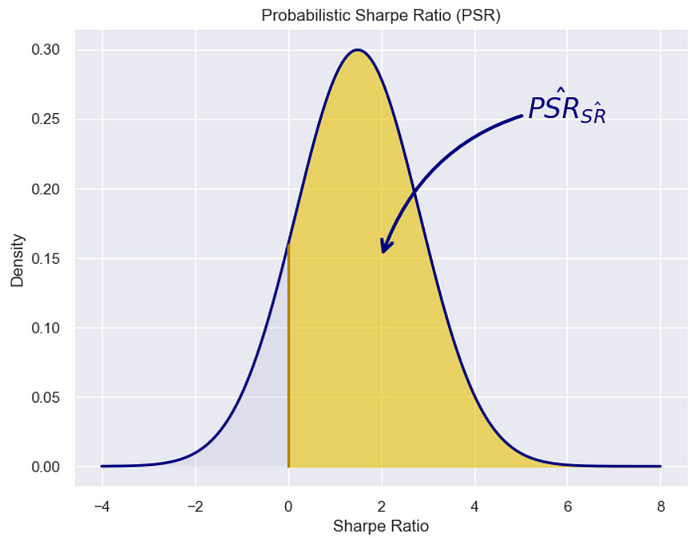

Python-市场交易中的概率夏普比率 (PSR)

“虽然偏度和峰度不会影响夏普比率的点估计,但它会极大地影响其置信带,从而影响其统计显着性”Bailey 和 López de Prado 1 0. 简介 今天,我们将讨论备受推崇的夏普比率(SR),该指标几

【雕爷学编程】Arduino动手做(121)---GP2Y1014AU0F 夏普 PM2.5 粉尘传感器模块

37款传感器与执行器的提法,在网络上广泛流传,其实Arduino能够兼容的传感器模块肯定是不止这37种的。鉴于本人手头积累了一些传感器和执行器模块,依照实践出真知(一定要动手做)的理念,以学习和交流为目的,这里准备逐一动手尝试系列实验,不管成功(程序走通)与否,都会记录下来—小小的进步或是搞不掂的问题,希望能够抛砖引玉。 【Arduino】168种传感器模块系列实验(资料代码+仿真编程+图形