信用风险专题

想要了解大数据信用风险评分,这篇文章值得细读!(上)

信用风险评分模型是银行等信贷发放机构应用较为成熟的风险计量工具。早在20世纪40年代,美国有些银行就开始尝试性研究信用评分方法,用于快速处理大量信贷申请。 1956年,工程师BillFair和数学家EarlIsaac共同发明了著名的FICO评分方法。该方法基本以Logistic回归方法为技术核心,是当前业界应用最成熟的信用风险评分模型。在20世纪60~80年代,随着信息技术的进步和业务的快速

#######好好好好好#########笔记︱信用风险模型(申请评分、行为评分)与数据准备(违约期限、WOE转化)

巴塞尔协议定义了金融风险类型:市场风险、作业风险、信用风险。信用风险ABC模型有进件申请评分、行为评分、催收评分。 ———————————————————————————————————— 一、数据准备 1、排除一些特定的建模客户 用于建模的客户或者申请者必须是日常审批过程中接触到的,需要排除以下两类人: 异常行为:销户、按条例拒绝、特殊账户; 特殊账户:出

大数据信用风险特别高,那大数据信用高风险要如何降低呢?

在大数据信用报告中,综合评分是直观体现信用风险高低的重要元素,也就是我们长听说的大数据信用分,很多人在查大数据信用报告之后,发现自己的大数据信用风险特别高,那大数据信用高风险要如何降低呢?小编从引起高风险的原因为大家讲讲。 大数据信用风险高的原因主要有以下几点原因: 一、多头借贷严重 多头借贷是组成大数据信用风险的重要组成部分。大数据中的多头借贷频率比较高的话,会直接

分享|大数据信用风险测评多久做一次比较好?

大数据信用风险测评多久做一次比较好?对于个人大数据信用风险测评,一般来说,多久做一次并没有固定的时间间隔。这取决于许多因素,包括个人信用状况、数据更新频率、个人需求等等。 首先,个人的信用状况是决定测评频率的一个重要因素 如果您的信用状况较好,没有出现过逾期还款、债务违约等不良记录,那么您的信用风险相对较低,可以适当地减少测评的频率。反之,如果您的信用状况存在较多问题,比如

大数据助推信用风险管理创新

当前,商业银行发展的内外部环境发生了剧烈的变化,面临多重挑战。一方面,金融脱媒和利率市场化已是大势所趋,外部宏观环境的变化使得银行的业务发展愈加艰难;另一方面,以电子商务为代表的互联网企业已突破了支付领域,开始全面拓土至传统银行业务领域。在这种背景下,通过大数据的应用,准确定位市场机会和挖掘新的业务增长点,成为银行实现战略转型的有效途径。 商业银行大数据战略背景 银行业务领域和盈利空间不

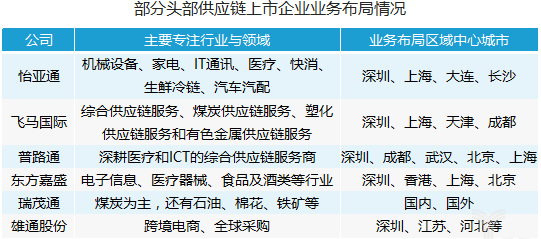

【易通慧谷】浅谈供应链金融信用风险管理

摘要 供应链金融作为一种全新的融资模式快速发展起来,将核心企业的优势扩散到整体的供应链条中,为解决供应链链属企业融资问题提供了有效的途径。供应链金融与传统融资模式存在较大差异,因此其面临的信用风险也有所不同。本文结合供应链金融自身特色,对其信用风险控制进行分析。 中小企业在中国经济发展中发挥着重要的作用,但由于其自身经营特点和金融体系存在的问题,导致大多数中小企业融资困难。随着经济结构

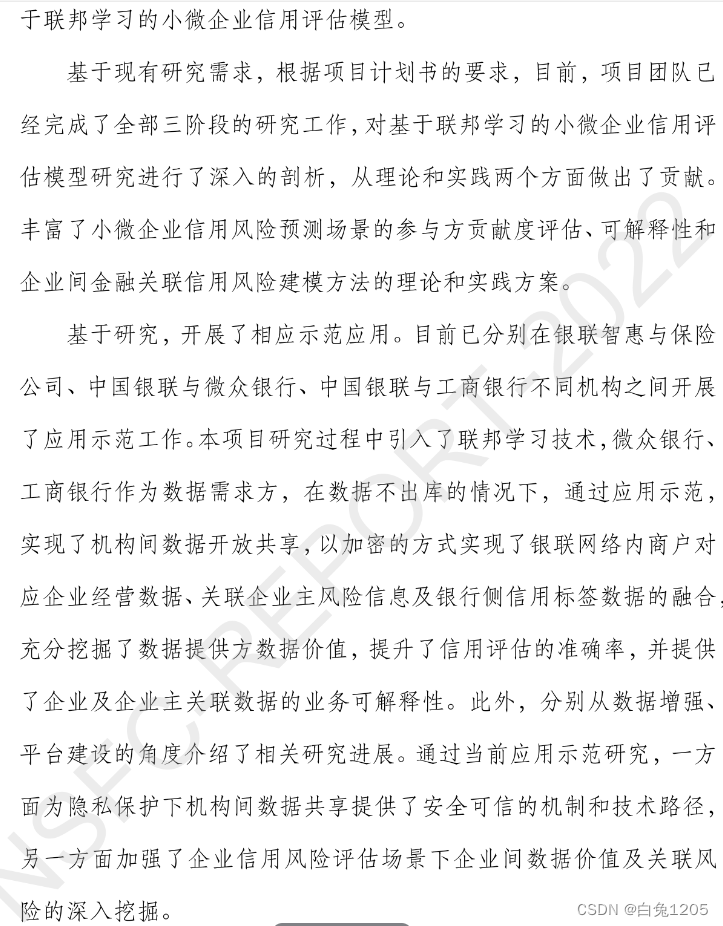

大数据背景下基于联邦学习的小微企业信用风险评估研究

摘要: 小微企业信用风险评估难是制约其融资和发展的一个主要障碍。基于大数据的小微企业信用风险评估依然面临着单机构数据片面、跨机构数据共享难、模型不稳定等诸多挑战。针对相关问题和挑战,本项目拟在多主体所有权数据隐私保护与安全共享的背景下,融合多领域知识,构建金融大数据驱动的多方数据协同新范式。本项目将开展以下具体课题研究:基于联邦学习的中小企业信用评估模型研究,包括联邦学习参与方价值贡献度评价

穆迪分析发布新产品用于监管计算和信用风险报告的Banking Cloud Credit Risk以扩充其SaaS产品线

伦敦--(美国商业资讯)--全球金融情报提供商穆迪分析(Moody's Analytics)推出了云原生监管计算和报告引擎Banking Cloud Credit Risk。该工具采用软件即服务(SaaS)解决方案,可帮助银行了解以及应对最新的监管要求,而无需重新部署和维护内部软件。 该解决方案配置了预定义的监管规则和报告模板,为银行的信用风险计算和监管报告提供更大的灵活性和更快的处理时间,支持

用逻辑回归模型解决互联网金融信用风险问题

逻辑回归(Logistic Regression) 针对因变量为分类变量而进行回归分析的一种统计方法,属于概率型非线性回归。优点:算法易于实现和部署,执行效率和准确度高;缺点:离散型的自变量数据需要通过生产虚拟变量的方式来使用; (二)底层原理及逻辑 在线性回归中,因变量是连续变量,那么线性回归能够根据因变量和自变量之间存在的线性关系来构造回归方程;但是,一旦因变量是分类变量,那么因变量与自变

银行数据仓库体系实践(18)--数据应用之信用风险建模

信用风险 银行的经营风险的机构,那在第15节也提到了巴塞尔新资本协议对于银行风险的计量和监管要求,其中信用风险是银行经营的主要风险之一,它的管理好坏直接影响到银行的经营利润和稳定经营。信用风险是指交易对手未能履行约定契约中的义务而给银行造成经济损失的风险。典型的表现形式包括借款人发生违约或信用等级下降。借款人因各种原因未能及时、足额偿还债务/银行贷款、未能履行合同义务而发生违约时

R语言信用风险回归模型中交互作用的分析及可视化

全文链接:http://tecdat.cn/?p=21892 相关视频 引言 多元统计分析中,交互作用是指某因素作用随其他因素水平的不同而不同,两因素同时存在是的作用不等于两因素单独作用之和(相加交互作用)或之积(相乘交互作用)。通俗来讲就是,当两个或多个因素同时作用于一个结局时,就可能产生交互作用,又称为效应修饰作用(effect modification)。当两个因素同时存在时,所导致的效应

拓端tecdat|R语言信用风险回归模型中交互作用的分析及可视化

最近我们被客户要求撰写关于信用风险回归模型研究报告,包括一些图形和统计输出。 视频:R语言生存分析Survival analysis原理与晚期肺癌患者分析案例 R语言生存分析Survival analysis原理与晚期肺癌患者分析案例 引言 多元统计分析 中,交互作用是指某因素作用随其他因素水平的不同而不同,两因素同时存在是的作用不等于两因素单独作用之和(相加交互作用)或之积(

一个神奇的改良信用风险评分和验证的R包(creditR 的基于实践的导论)

作者:Ayhan Dis 翻译:张睿毅 校对:丁楠雅 本文约3200字,建议阅读10+分钟。 本文介绍了关于creditR包的相关基础知识,并通过使用creditR深入研究一个全面的例子进行实际操作。 背景介绍 机器学习正在扰乱多个不同的行业。受影响最大的行业之一就是:金融业。 机器学习的主要目标是欺诈检测、客户细分、员工或客户保留等。我们将在本文中介绍信用风险评分。 “信用评分是放

【MLOps】第 9 章 : MLOps 实践:消费者信用风险管理

🔎大家好,我是Sonhhxg_柒,希望你看完之后,能对你有所帮助,不足请指正!共同学习交流🔎 📝个人主页-Sonhhxg_柒的博客_CSDN博客 📃 🎁欢迎各位→点赞👍 + 收藏⭐️ + 留言📝 📣系列专栏 - 机器学习【ML】 自然语言处理【NLP】 深度学习【DL】 🖍foreword ✔说明⇢本人讲解主要包括Python、机器学习(ML)、深度学习(DL)

论文1:神经网络和支持向量机进行信用风险评估

Artifificial Intelligence for Credit Risk Assessment: Artifificial Neural Network and Support Vector Machines 及到的技术:皮尔斯检验、逐步回归、支持向量机、核函数、ANN。 研究问题:利用AI模型预测突尼斯银行贷款人信用风险的能力,主要是二分类问题。 研究方法: