本文主要是介绍论文1:神经网络和支持向量机进行信用风险评估,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

及到的技术:皮尔斯检验、逐步回归、支持向量机、核函数、ANN。

研究问题:利用AI模型预测突尼斯银行贷款人信用风险的能力,主要是二分类问题。

研究方法:

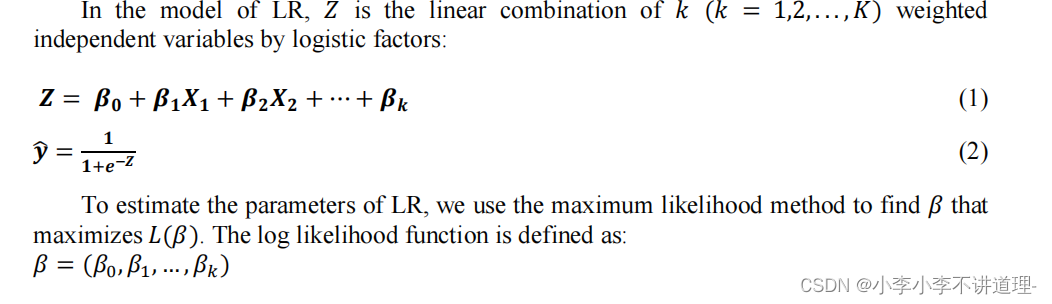

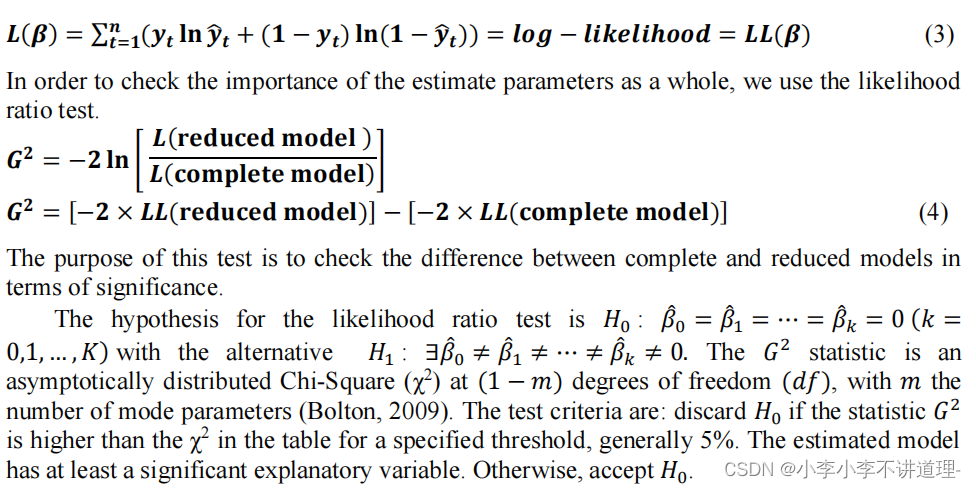

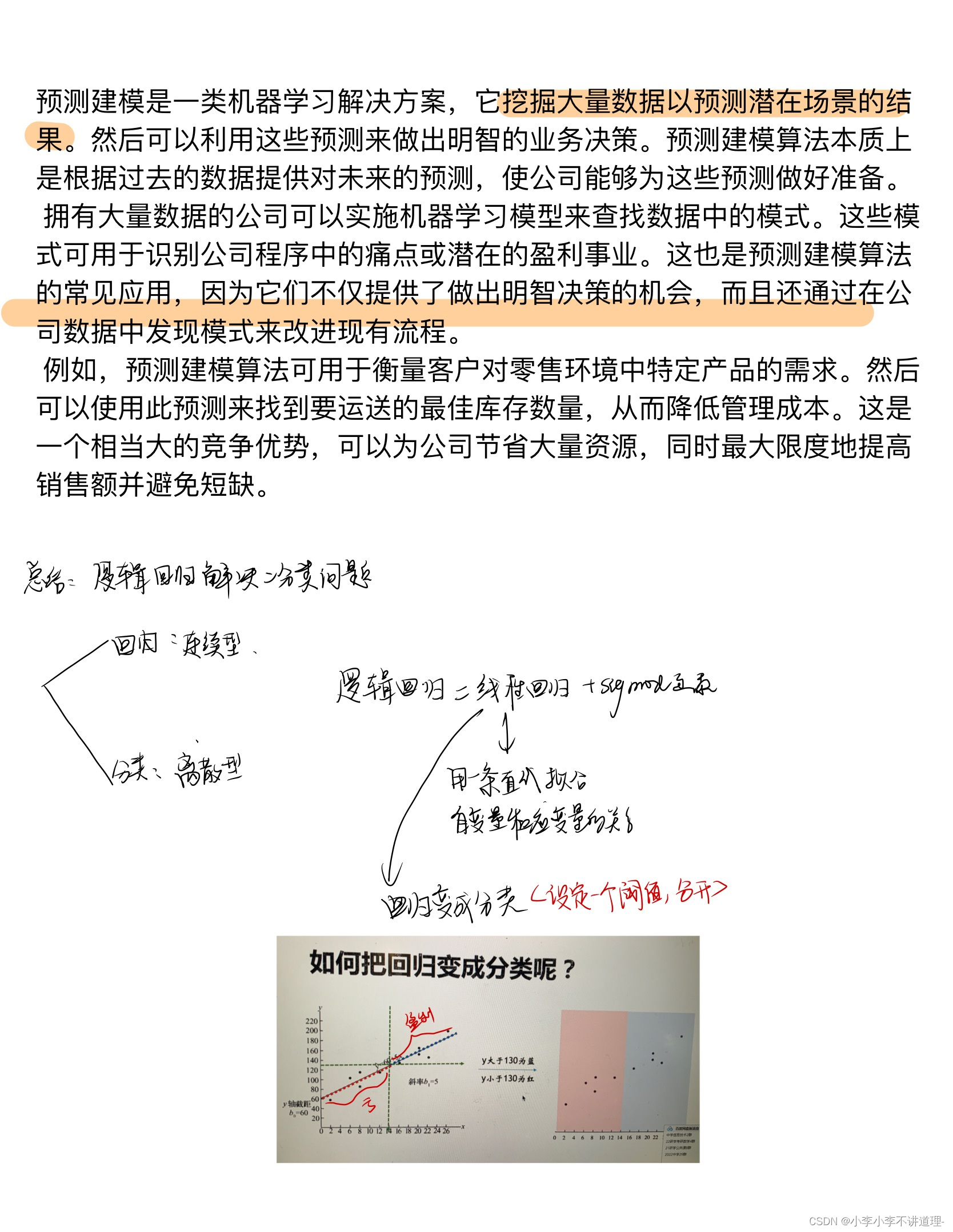

逻辑回归模型

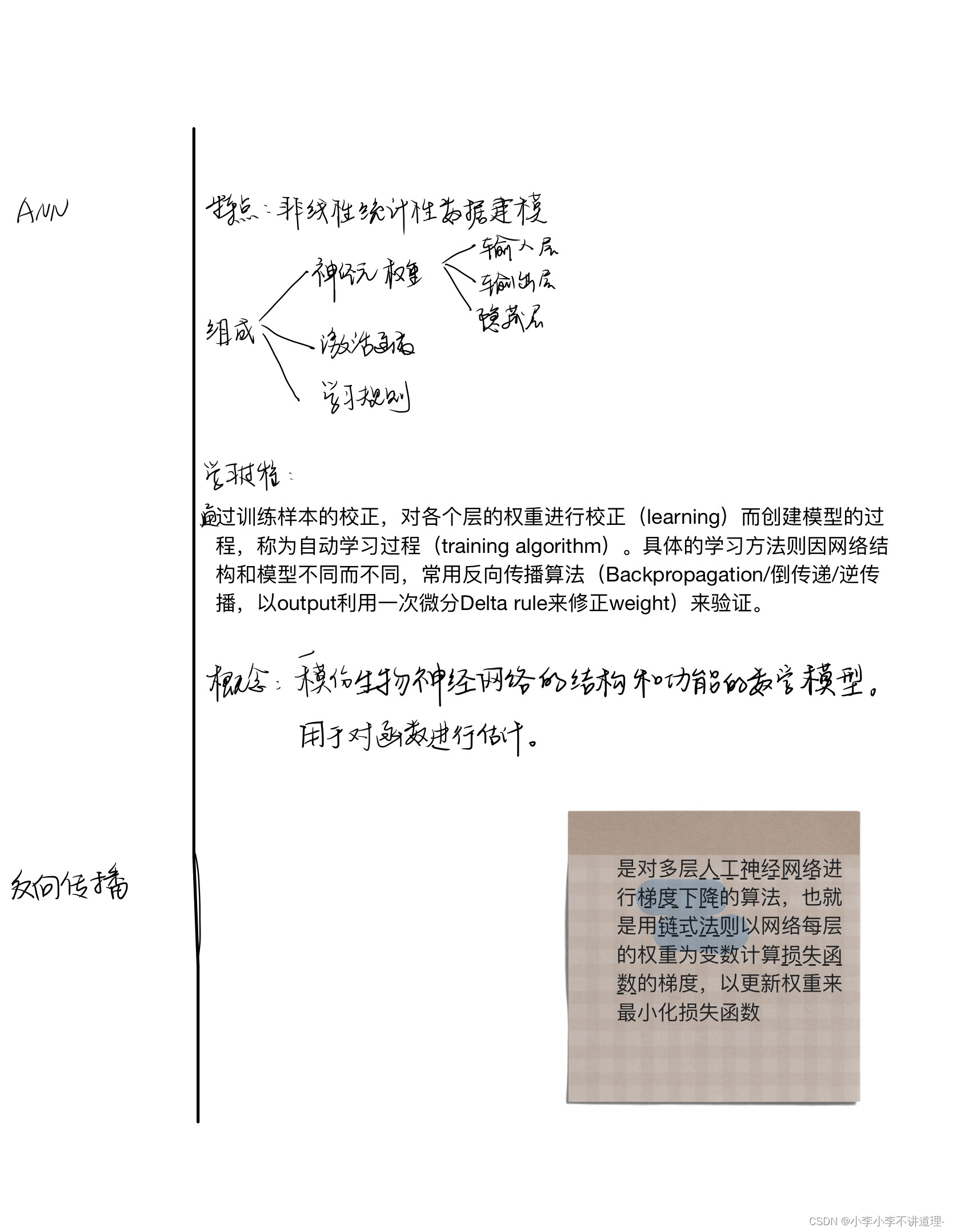

神经网络

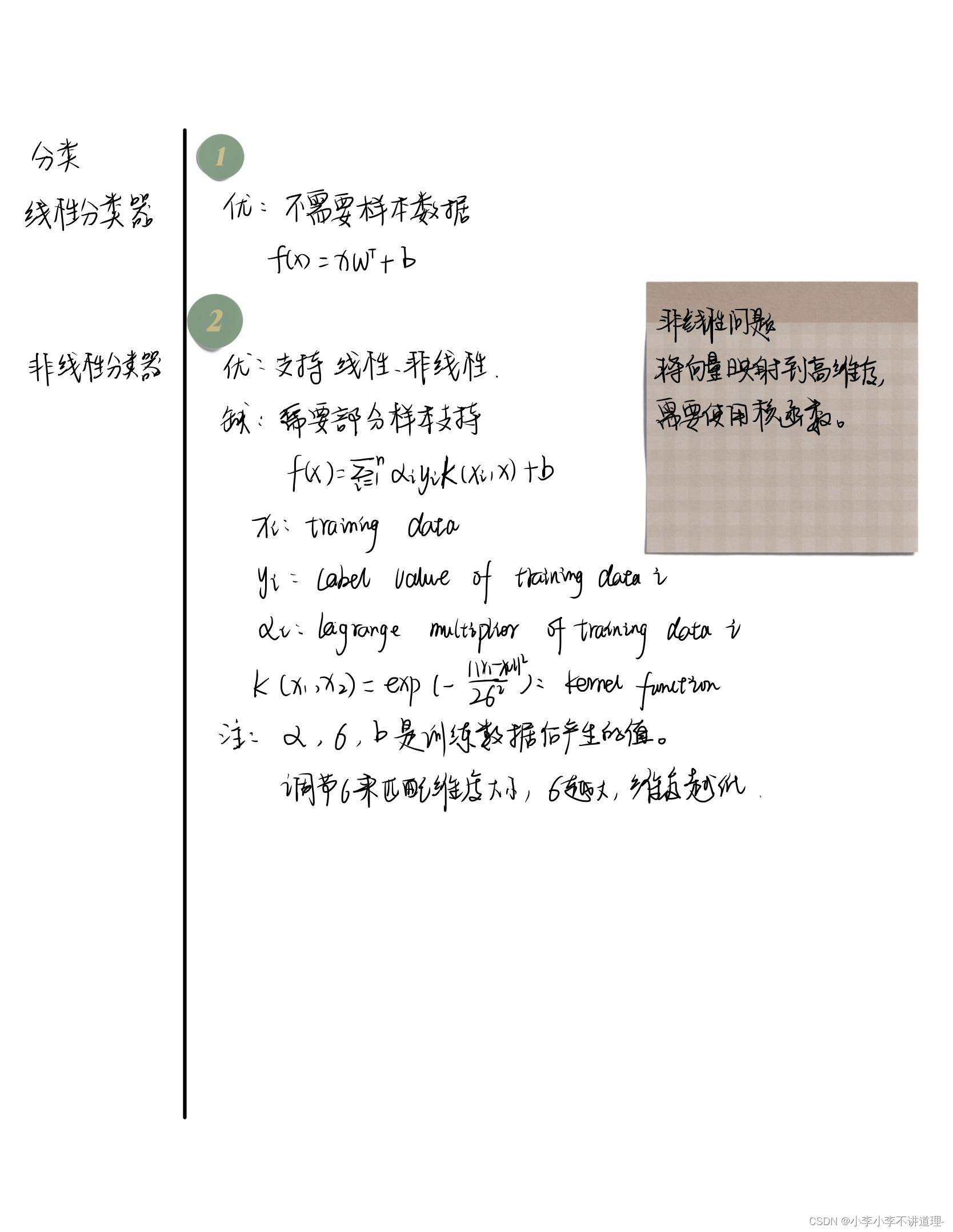

SVM支持向量机

研究结果:SVM中RBF核支持向量机对贷款人的信用决策是最有效的。

问题来源:不良贷款数目增加;数据量变大

实验过程:

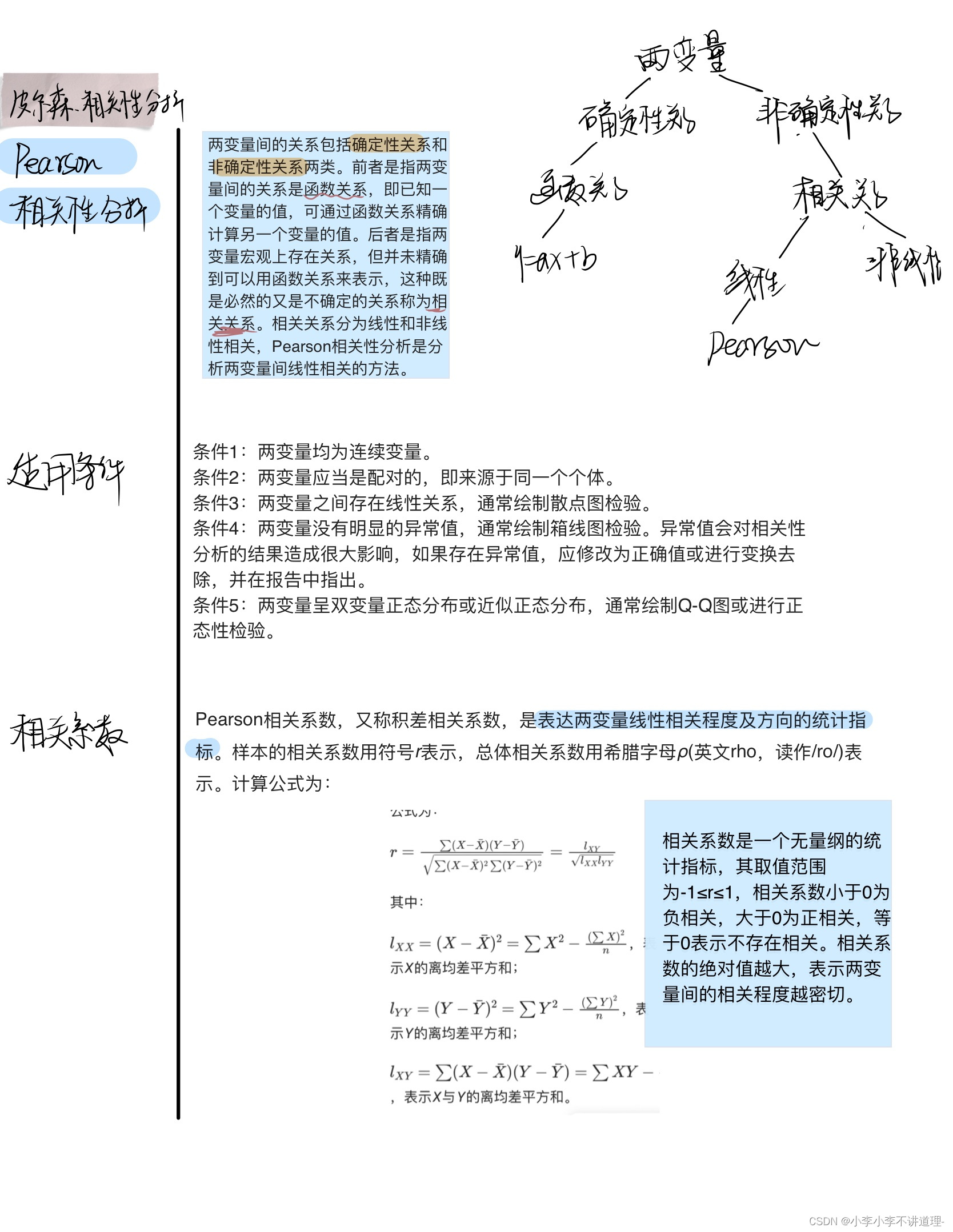

1、利用皮尔斯检验25个自变量的相关性,相关系数阈值为0.8。如果变量间相关系数绝对值大于0.8,也就代表可以删除其中一个变量。利用R软件的eta2()实现。

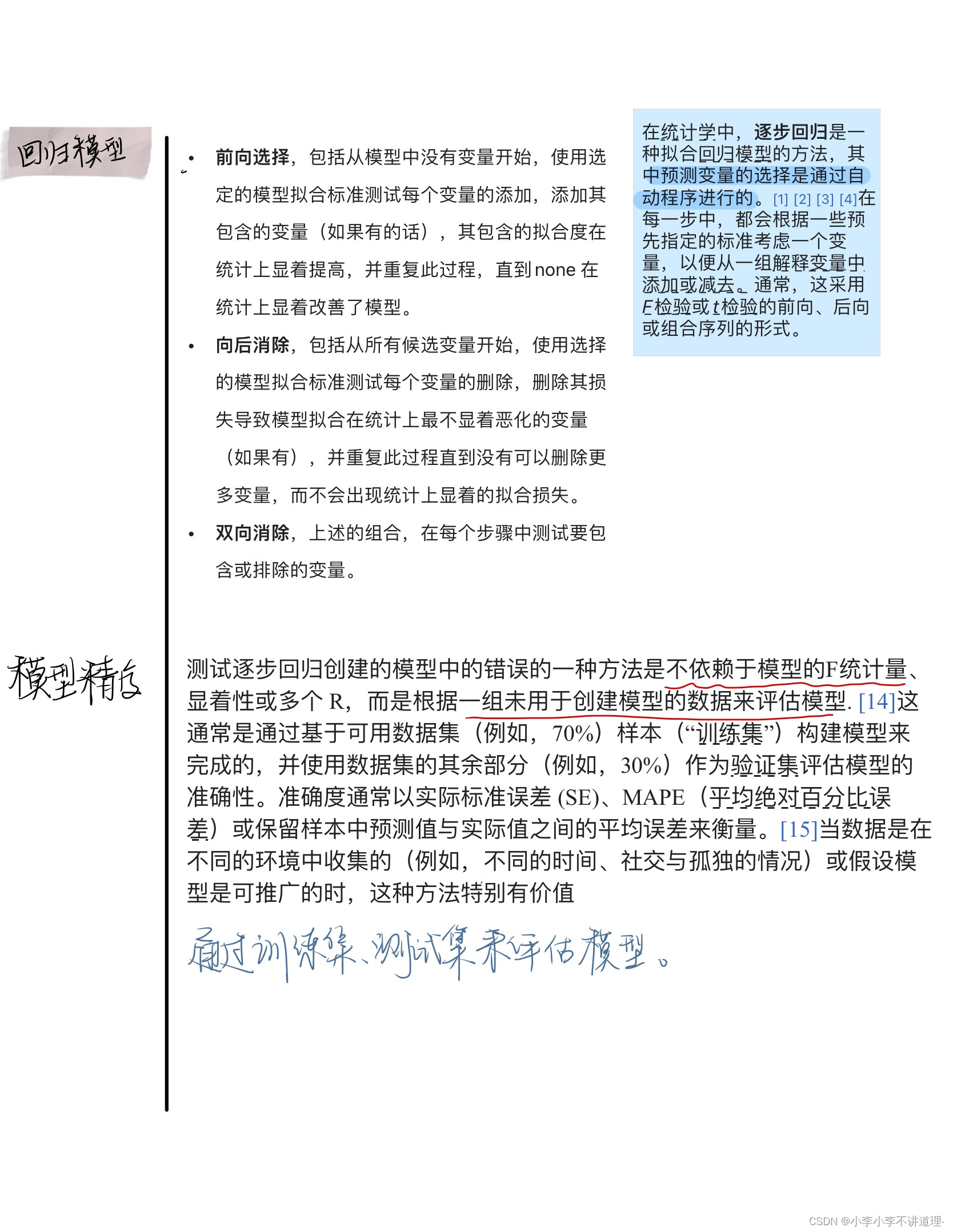

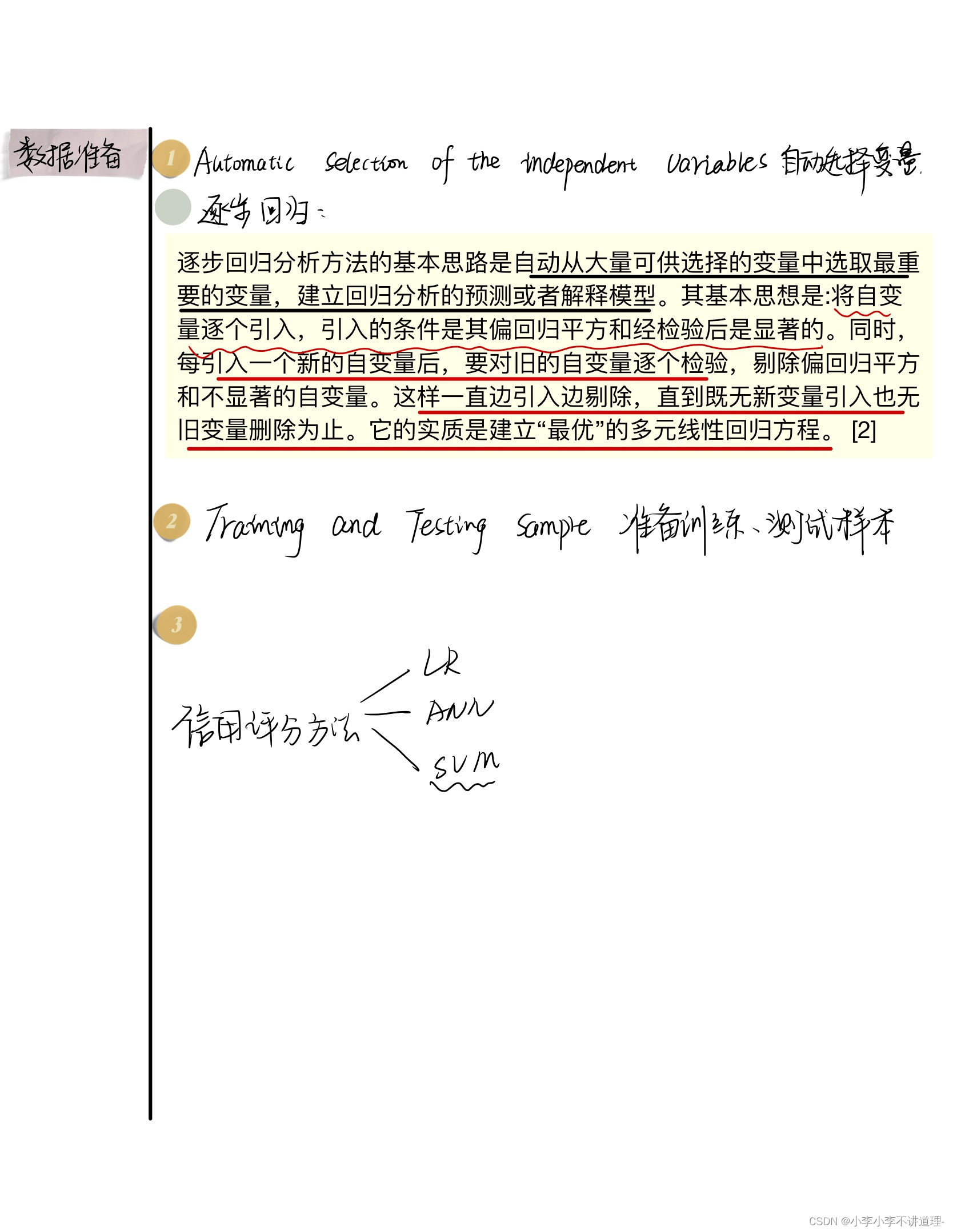

2、利用逐步回归方法自动选择变量,然后用优化准则对模型进行评估。利用R软件的Stepwise procedure程序实现。

3、准备训练集和测试集。

4、三种技术

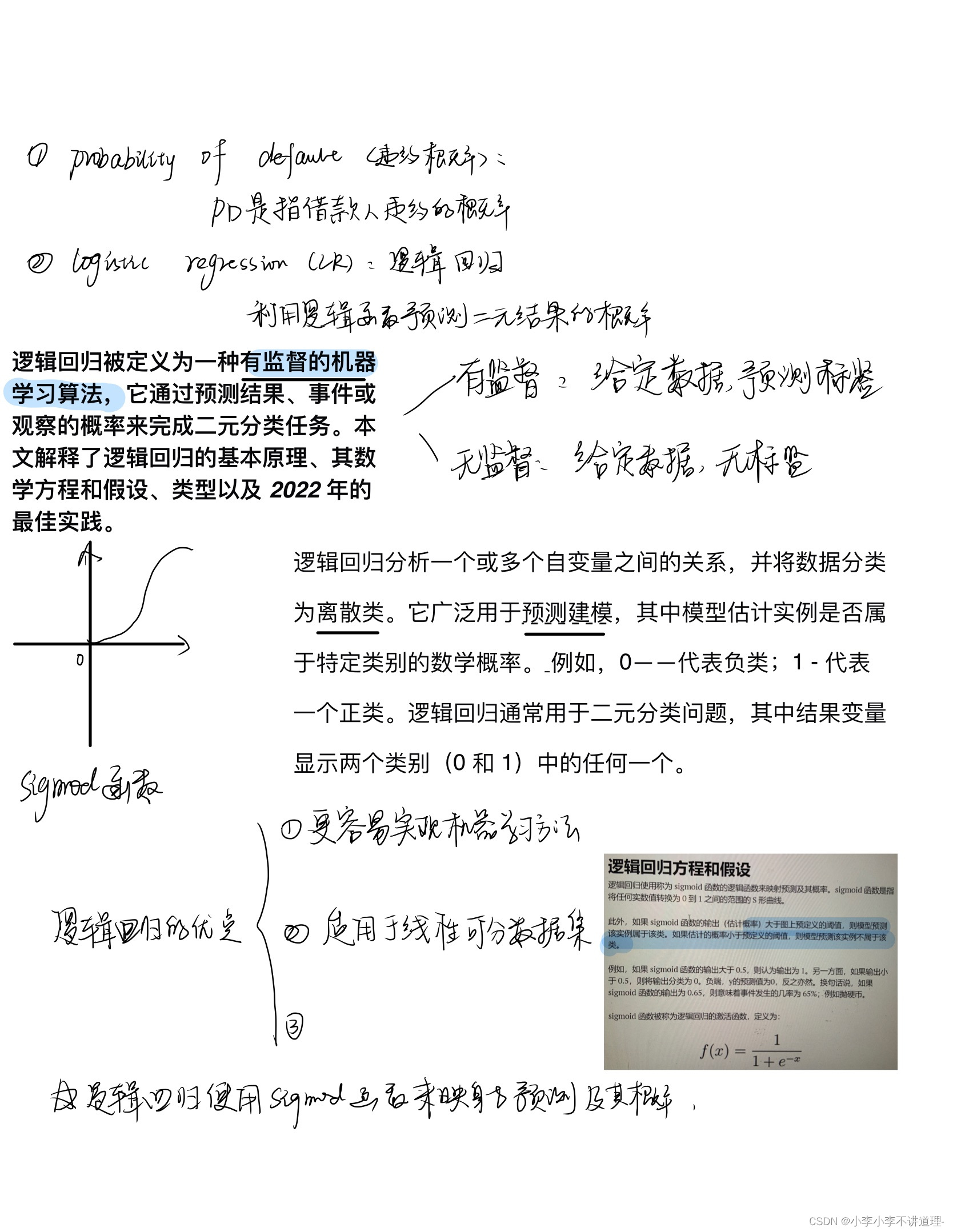

4.1逻辑回归(2022.9.17 不明白)

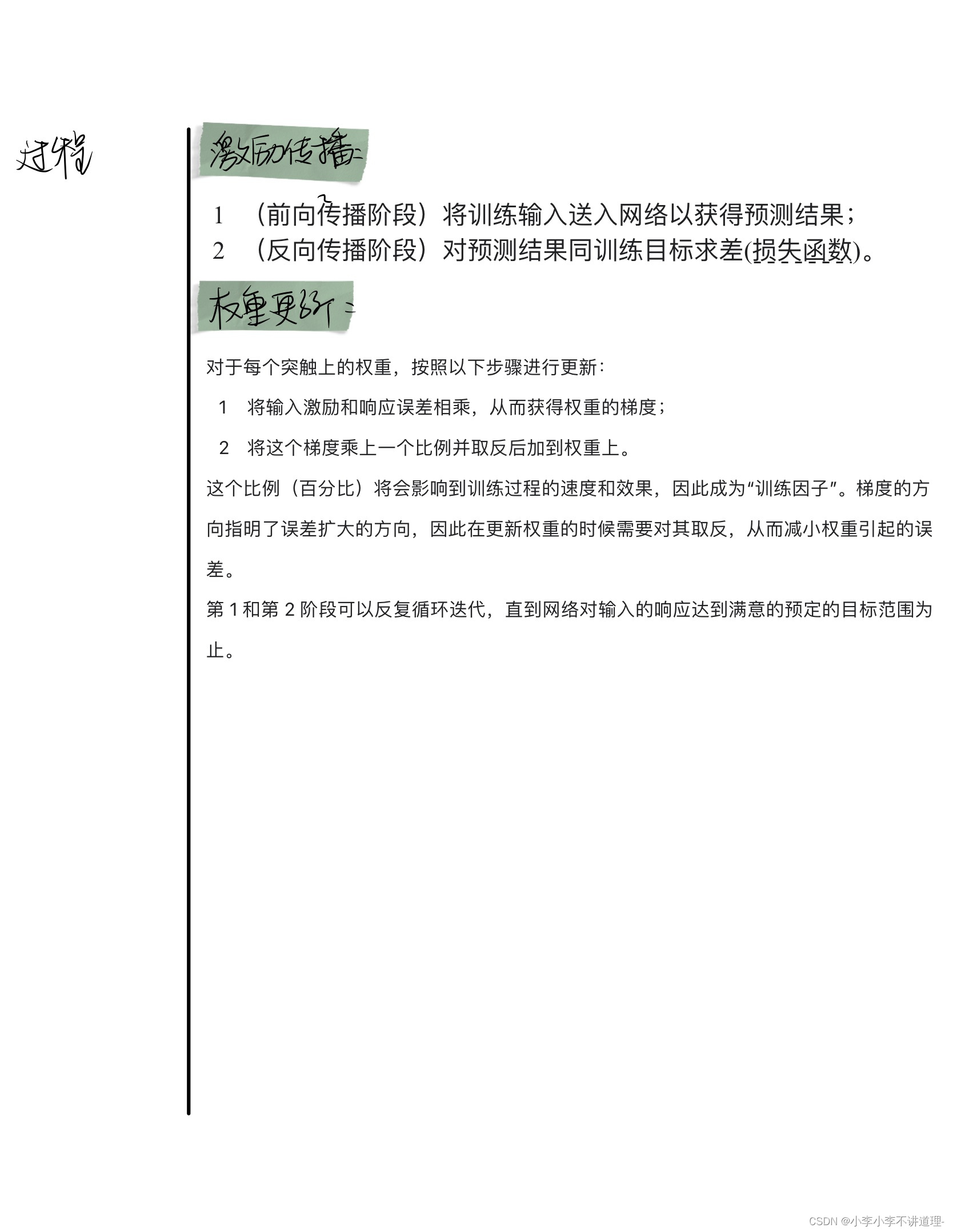

4.2神经网络

4.2神经网络

输入层:14个神经元,对于14个最终的自变量。

隐藏层:7个神经元,仅一层。

输出层:一个神经元,输出分类的结果。

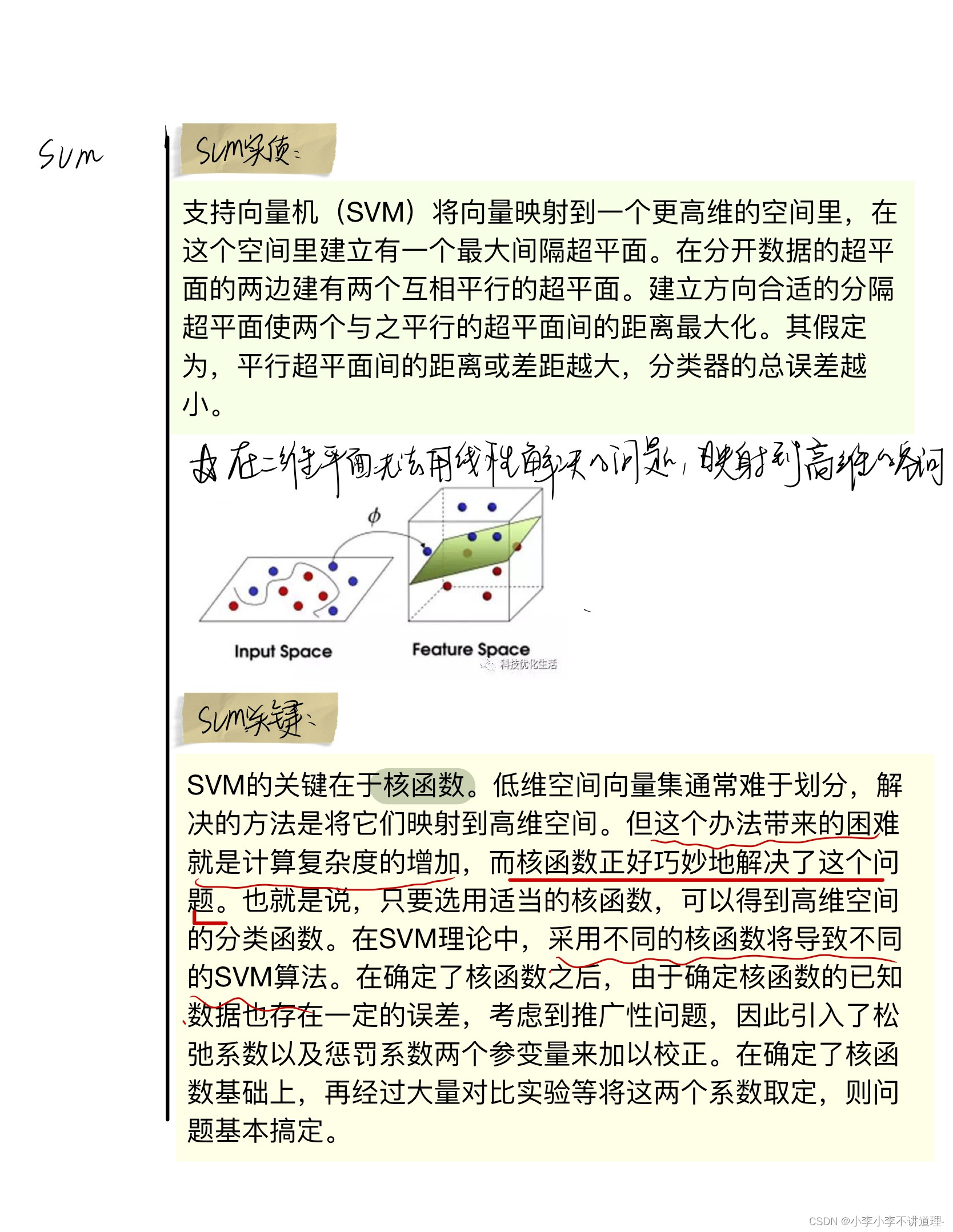

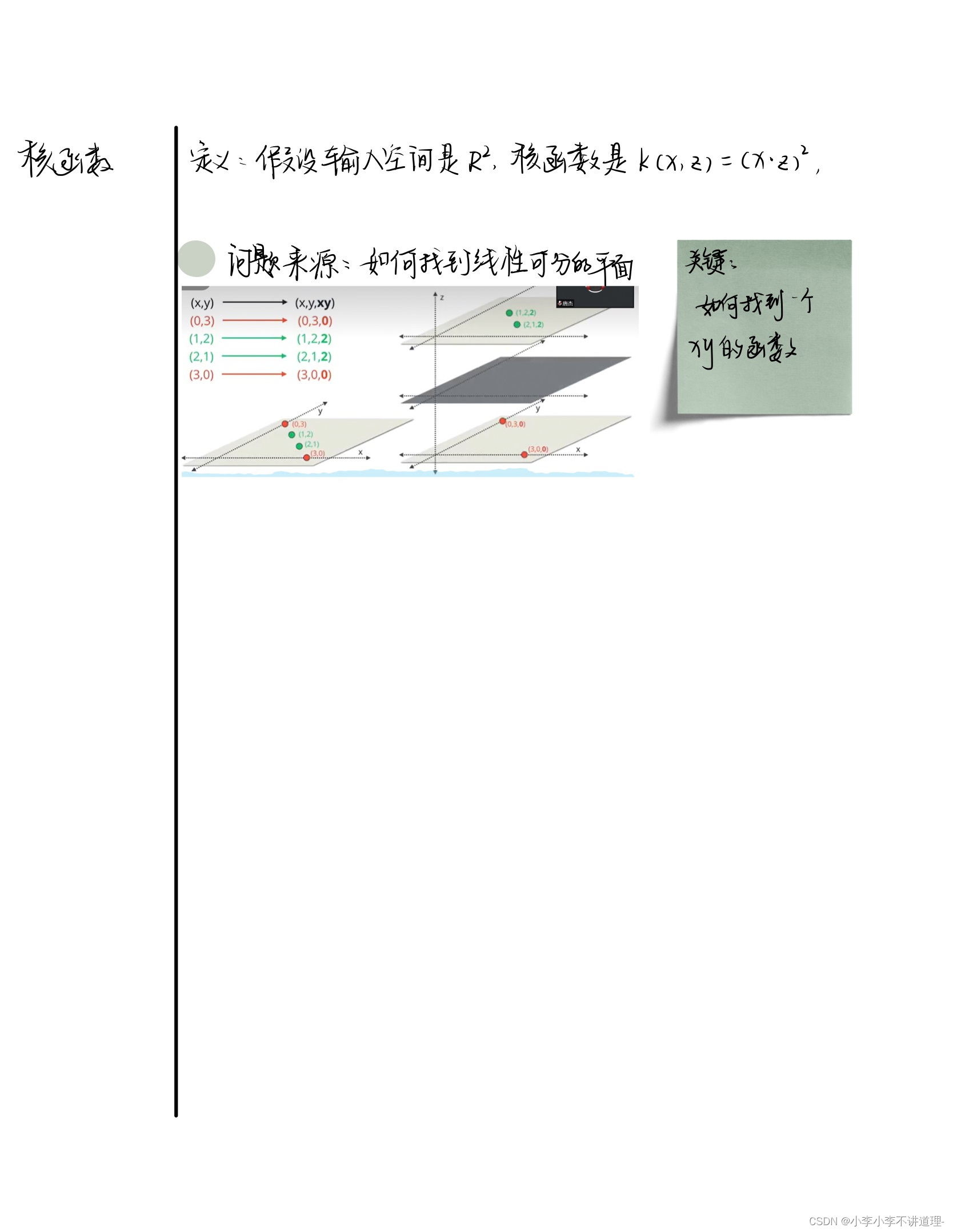

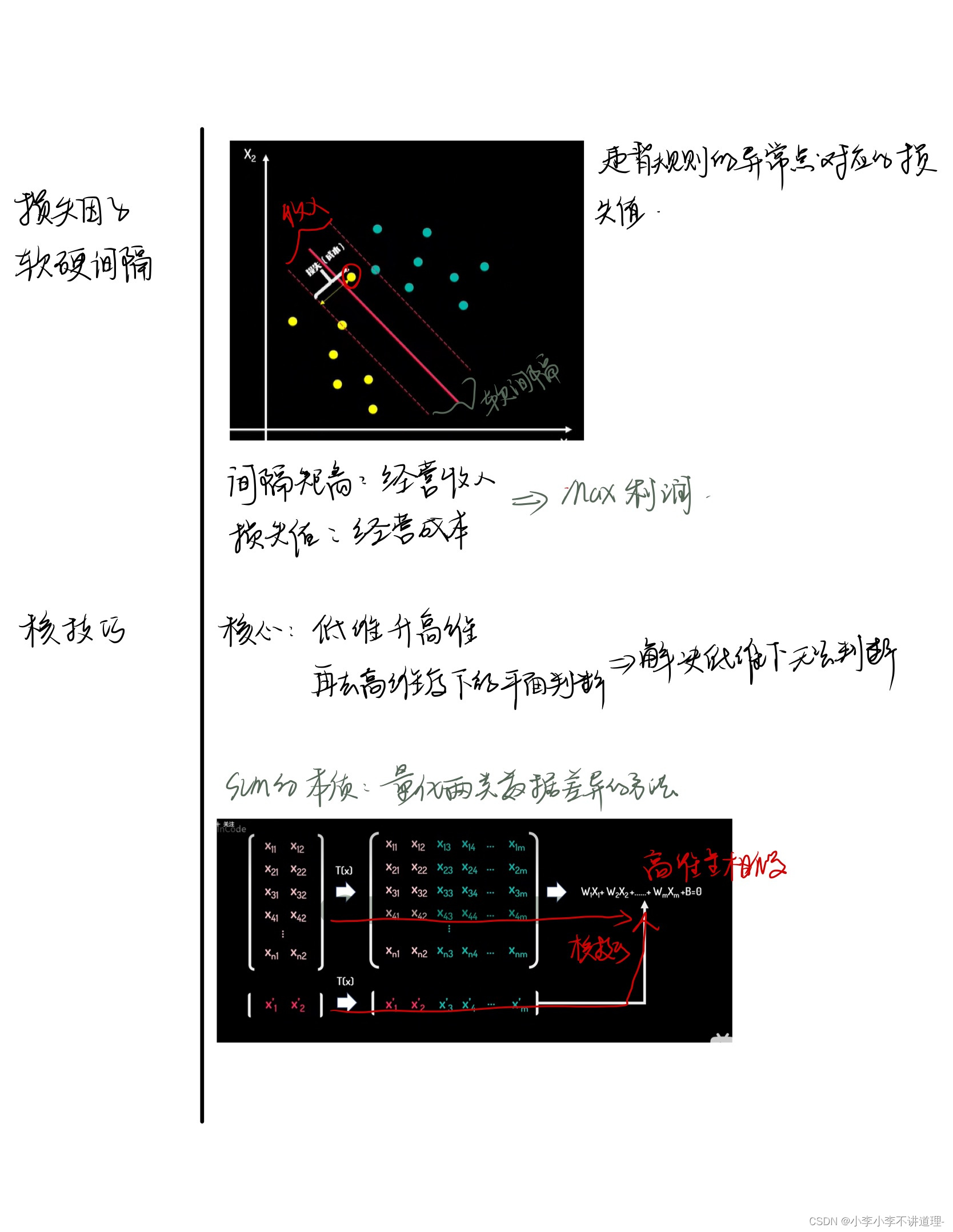

4.3支持向量机

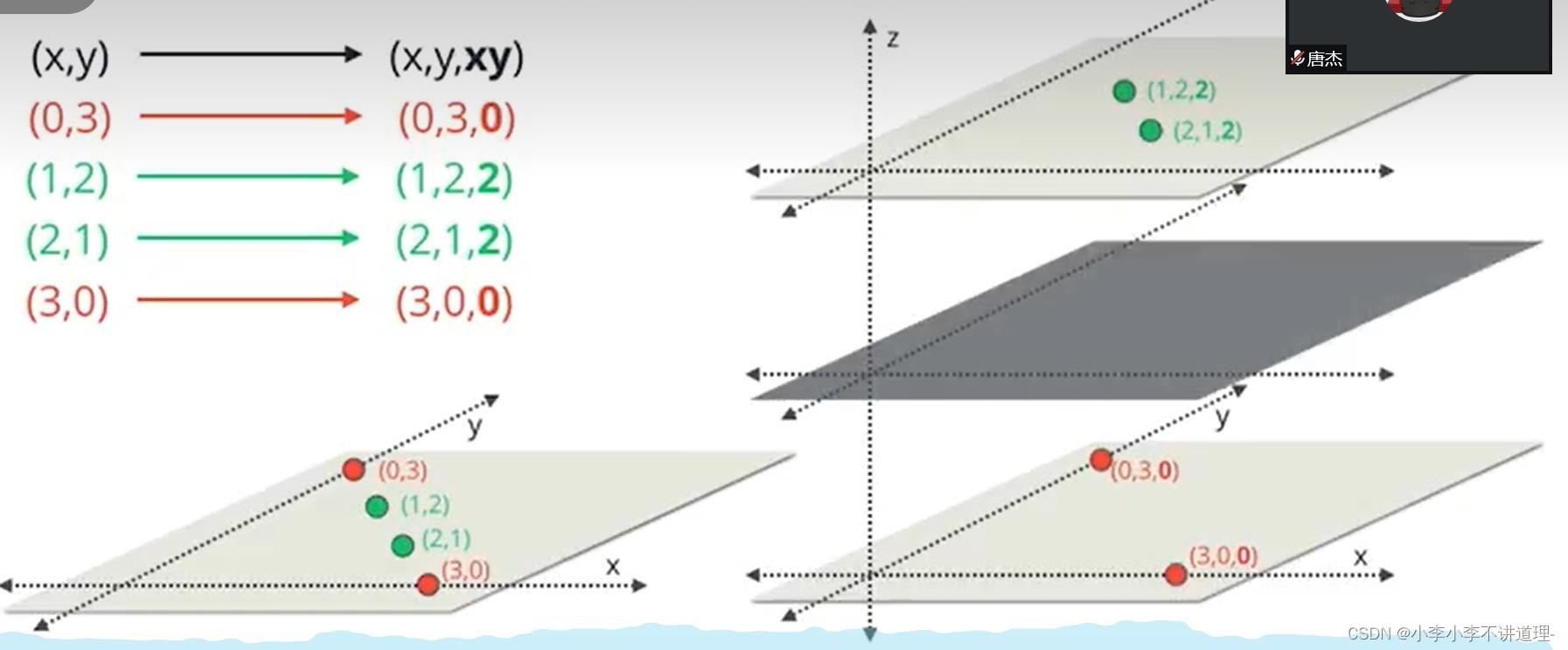

通过最大化训练数据X中超平面与支持向量之间的距离来寻找超平面参数。从低维的非线性转到高维的线性问题。

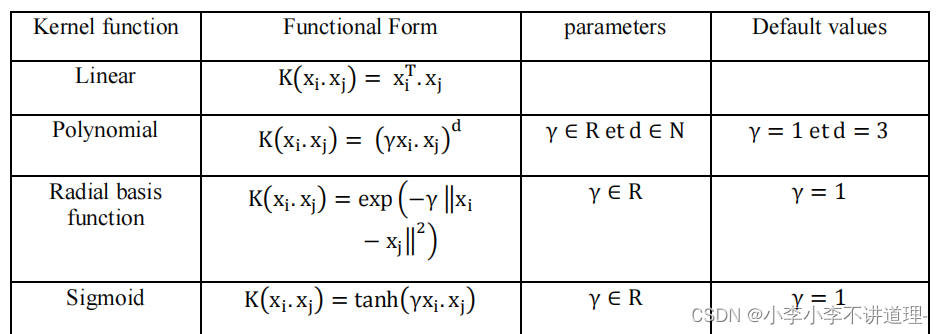

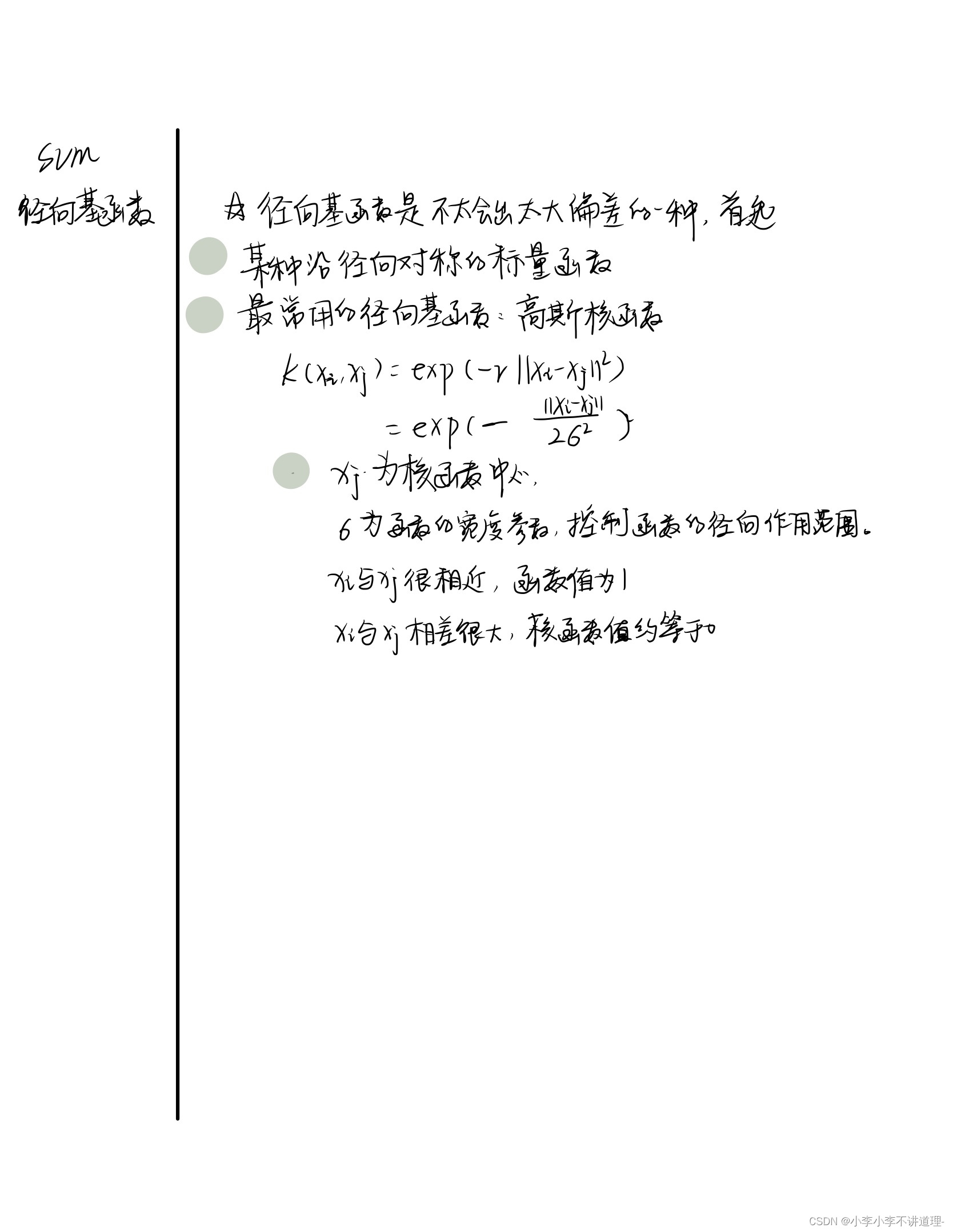

SVM的关键在于核函数,解决低维空间映射到高维空间带来的复杂度问题,下图是4种不同的核函数。

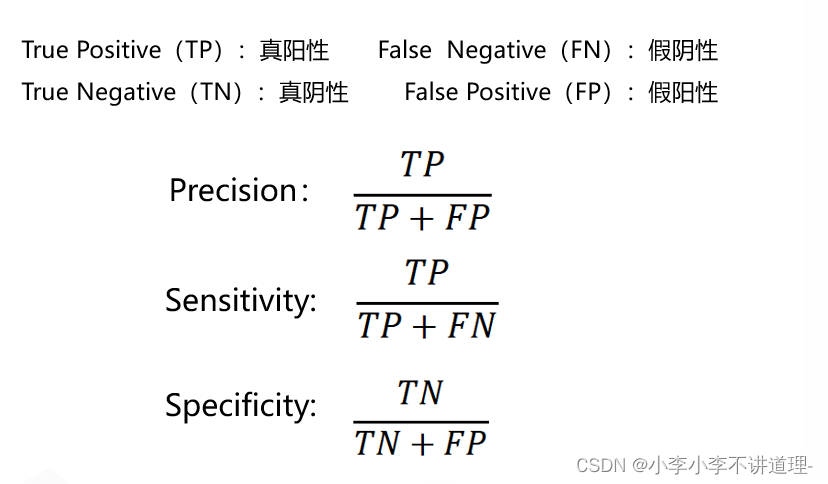

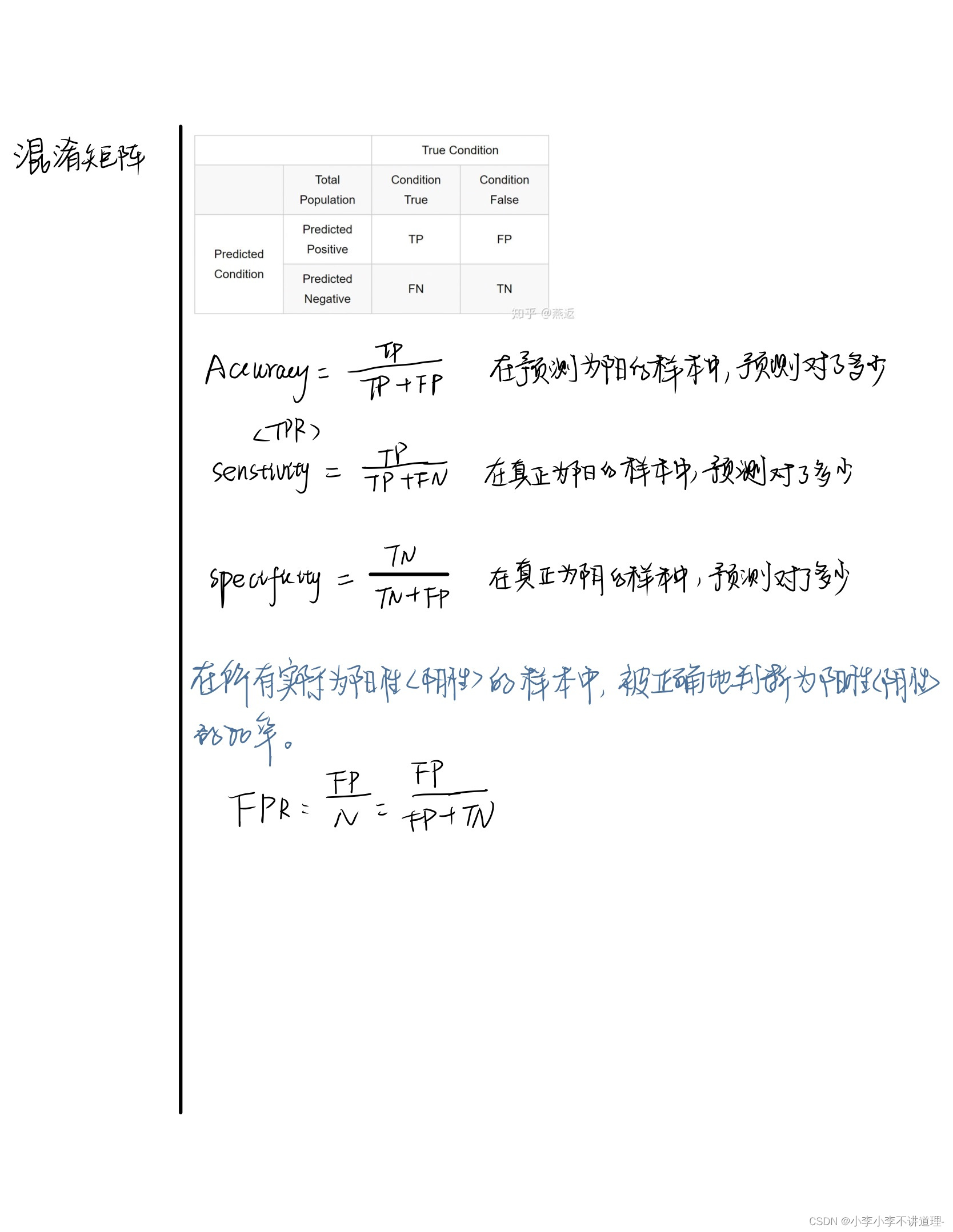

5.性能评价指标

5.1混淆矩阵

具体解释见下面笔记。

5.2ROC曲线

这篇关于论文1:神经网络和支持向量机进行信用风险评估的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!