quant专题

x264 编码器 AArch64汇编系列:quant 量化相关汇编函数

quant x264_quant_init函数中初始化时指向不同的具体实现: 以4x4块量化为例 c 语言版本实现 4x4 块量化:quant_4x4 #define QUANT_ONE( coef, mf, f ) \

一封来自华尔街Quant的信

转 一封来自华尔街 Quant 的信 亲爱的Derman先生: 你总是说要成为一个好的量化分析师有多难,我发现它根本没有你说的那么难。以后请你不要天天吓唬人了,先读读我的故事! 我拿到PhD学位后,就来到了纽约。很快我就通过猎头的网络招聘拿到了一家外资银行的面试。在两场面试中,我都表现出色。一周后,我就坐到了办公室。我对自己说:“伙计,你真是交好运了,还给你配置了Dell电脑。” 物理学博

![[Quant][Note] A Composite Four-Factor Model in China](https://img-blog.csdnimg.cn/311d0b8024f34156bc9e9523231df1f3.png?x-oss-process=image/watermark,type_d3F5LXplbmhlaQ,shadow_50,text_Q1NETiBA5Lya57yW56iL55qE54yr5aS06bmw,size_16,color_FFFFFF,t_70,g_se,x_16)

[Quant][Note] A Composite Four-Factor Model in China

题目A Composite Four-Factor Model in China论文链接论文pdf链接发表时间Sept 21, 2021论文作者连祥斌 刘洋溢 石川 目录 论文简介知识点 论文简介 这一篇论文来源于 Beta Plus小组的成员,在国内的量化界可以说比较有名了,他们也有许多公众号文章,建议大家可以跟着巨人学习,减少弯路。这一篇文章采用类似Fama的思路,结合所谓

DPSS quant 1.1 因果 芝加哥大学Uchicago暑校数理统计部分

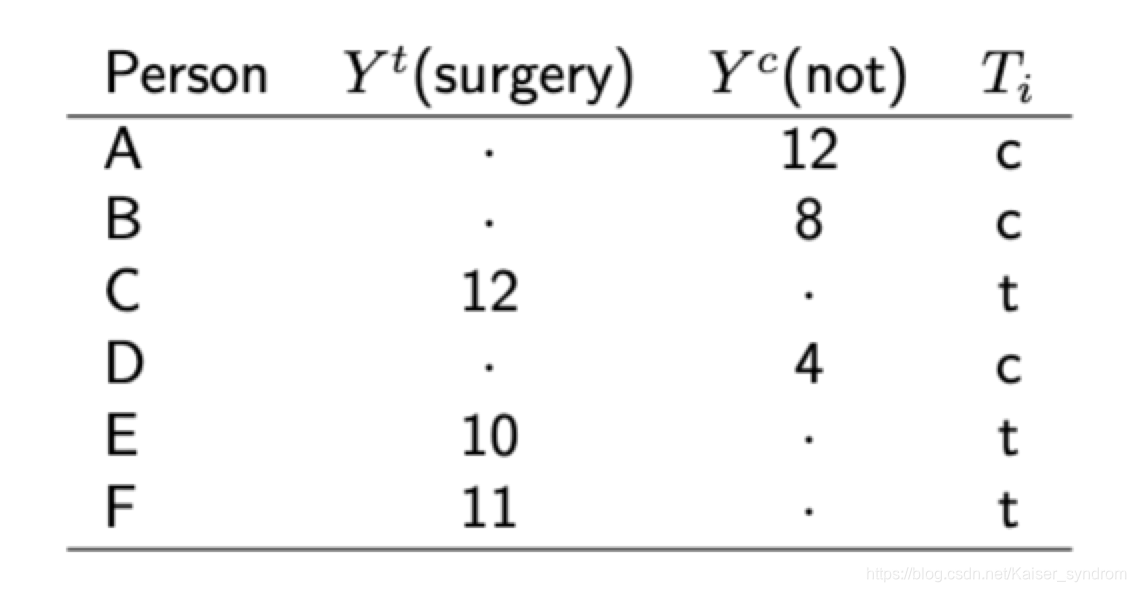

Causality 1.1 因果(Causality)1.1.1 Motivation1.1.1.1 例子1.1.1.2 例子 1.1.2 Rubin Model1.1.2.1 Estimator1.1.2.2 Assignment MachanismRubin‘s “Perfect Doctor” 1.1.3 Non-Causal Relationships1.1.4 Conclusio

whale-quant 学习 part6:量化择仓策略

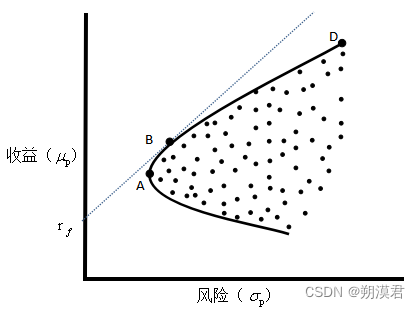

量化择调仓策略 投资组合收益率衡量投资组合收益率计算方法投资组合的绝对收益率和相对收益率 投资组合的风险衡量最优方法计算投资组合的最佳仓位等权重市场加权最小方差组合最大分散度风险平价均值方差优化(最经典与常用)常见约束 python实现最佳仓库控制参考 投资组合收益率衡量 投资组合收益率计算方法 投资组合的收益率 = w 1 ∗ r 1 + w 2 ∗ r 2 + . . .

伦敦 quant_伦敦统一用户组9

伦敦 quant A few months ago, we got to see ‘Super Spring Break Speed Boat Hero SD’ in a talk by Russ Morris and George Buckingham from PLA studios, an asynchronous multiplier game for web brows

Quant of the Year (2000 - 2021)

前几天看到了 Quant of the Year 2021 颁布的新闻,颁给了 Jim Gatheral (写 The Volatility Surface - a practioner's guide 一书的作者)和 Mathieu Rosenbaum,他们研究的课题是 The Rough Volatility。 Jim Gatheral 很早就意识到随机波动率的局限性,当他接收到分数布朗

对于 Quant 来说, Financial Modeling 和传统的机器学习方法有什么联系和区别?

机器学习理论是基于统计学的, 而诸如时间序列分析、Monte Carlo method之类的方法也离不开统计学和经济学。所以我在好奇是不是在掌握了ML的基本原理之后,再了解一些金融知识就可以尝试Quant? ===============================================================================================