本文主要是介绍基于JoinQuant的算术移动平均线回测,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

发现了【聚宽】https://www.joinquant.com/,这个平台,开始做一些策略回测,学习代码语言已经策略表达。

def initialize(context):# 定义一个全局变量, 保存要操作的股票# 000001(股票:平安银行)g.security = '000776.XSHE'# 初始化此策略# 设置我们要操作的股票池, 这里我们只操作一支股票set_universe([g.security])# 每个单位时间(如果按天回测,则每天调用一次,如果按分钟,则每分钟调用一次)调用一次

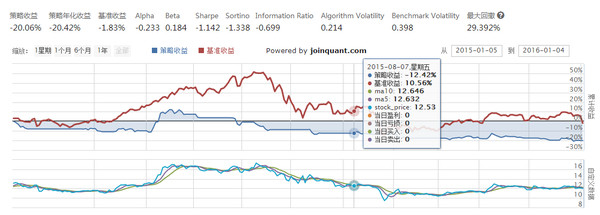

def handle_data(context, data):security = g.security# 得到200日均线价格maD = data[security].mavg(250, 'close')# 得到昨天价格price = data[security].close# 得到当前资金余额cash = context.portfolio.cash# 如果当前有余额,并且上一时间点价格低于200日均线平均价格,买入if price > maD:order_value(security, cash)# 记录这次买入log.info("Buying %s" % (security))# 如果当前价格高于200日平均价格,并且目前有头寸,卖出elif price < maD and context.portfolio.positions[security].amount > 0:# 全部卖出order_target(security, 0)# 记录这次卖出log.info("Selling %s" % (security))# 绘制股票价格record(stock_price=price) 端午节刚过,生日也过,正式步入奔四的节奏,有一些新的尝试也要开始了,量化投资会是我未来的发展方向,最近开启了JoinQuant的旅程。

JoinQuant:https://www.joinquant.com/

很优秀的平台,开始做量化策略。

第一个测试的策略,自带的《双均线策略》,简言之就是:当五日均线高于十日均线时第二个交易日开盘价买入,当五日均线低于十日均线时第二个交易日开盘价卖出。只要有现金就全仓买入,通过回测,收益率很差的,这当然是正常,也就说明我们很多所谓的老股民的股经,是多么的荒诞。

详细代码:https://www.joinquant.com/api#双均线策略

通过这样的练习和测试,可以排除很多荒诞的策略,去其糟粕,萃得精华。

这篇关于基于JoinQuant的算术移动平均线回测的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!