本文主要是介绍MLP-SVM回归预测(matlab代码),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

MLP-SVM回归预测matlab代码

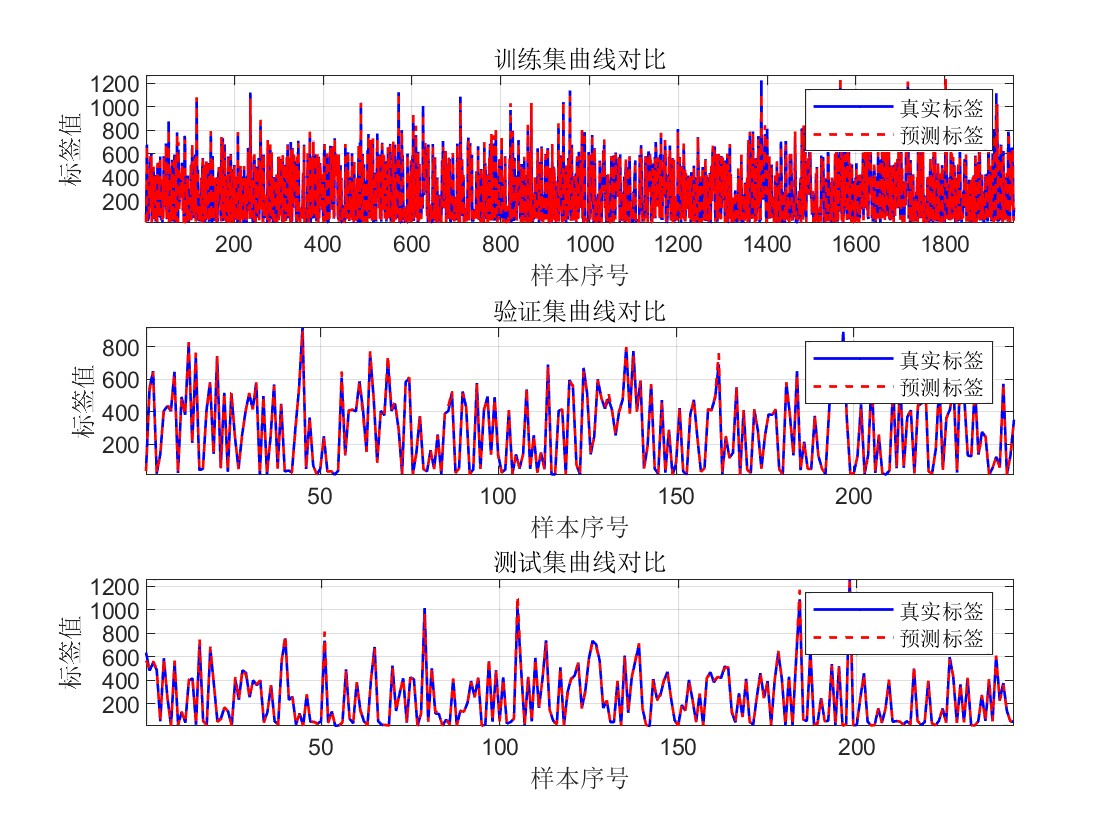

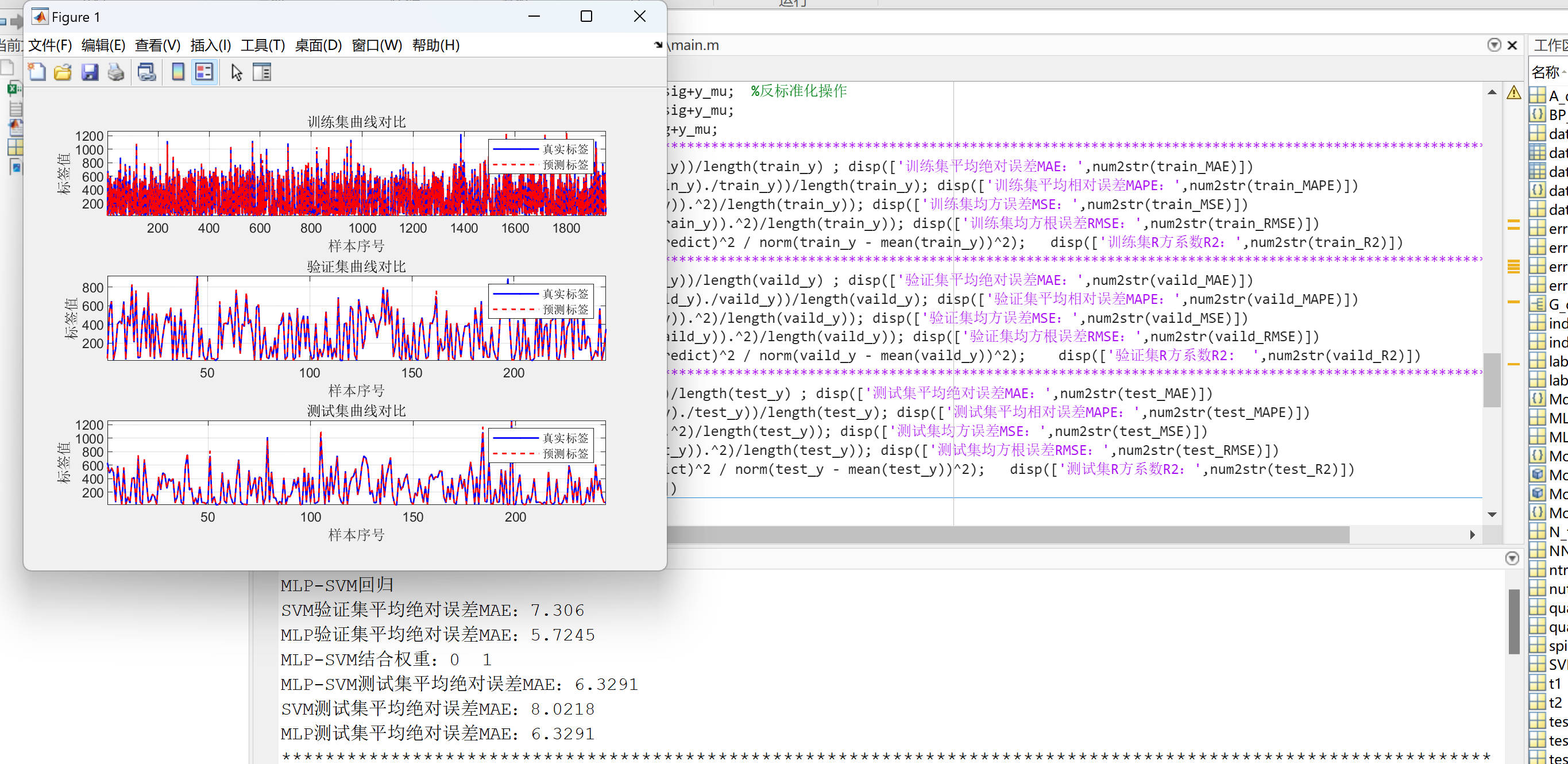

数据为Excel股票预测数据。

数据集划分为训练集、验证集、测试集,比例为8:1:1

模块化结构: 代码将整个流程模块化,使得代码更易于理解和维护。不同功能的代码块被组织成函数或者独立的模块,使得代码逻辑清晰,结构化程度高。

可视化结果: 代码中包含了对训练过程和预测结果的可视化,真实标签与预测标签的对比等,有助于直观地评估模型的性能和结果的准确性。

同时输出多个评价指标:

平均绝对误差(MAE)

平均相对误差(MAPE)

均方误差(MSE)

均方根误差(RMSE)

R方系数(R2)

代码有中文介绍。

代码能正常运行时不负责答疑!

代码运行结果如下:

部分代码如下;

% 清除命令窗口、工作区数据、图形窗口、警告

clc;

clear;

close all;

warning off;

% 加载数据

load('data.mat');

data1 = readtable('股票价格.xlsx'); % 读取数据

data2=data1(:,2:end);

data=table2array(data1(:,2:end));

data_biao=data2.Properties.VariableNames; %数据特征的名称

A_data1=data;

data_select=A_data1;

%% 数据划分

x_feature_label=data_select(:,1:end-1); %x特征

y_feature_label=data_select(:,end); %y标签

index_label1=1:(size(x_feature_label,1));

index_label=G_out_data.spilt_label_data; % 数据索引

if isempty(index_label) index_label=index_label1;

end

spilt_ri=G_out_data.spilt_rio; %划分比例 训练集:验证集:测试集

train_num=round(spilt_ri(1)/(sum(spilt_ri))*size(x_feature_label,1)); %训练集个数

vaild_num=round((spilt_ri(1)+spilt_ri(2))/(sum(spilt_ri))*size(x_feature_label,1)); %验证集个数

%训练集,验证集,测试集

train_x_feature_label=x_feature_label(index_label(1:train_num),:);

train_y_feature_label=y_feature_label(index_label(1:train_num),:);

vaild_x_feature_label=x_feature_label(index_label(train_num+1:vaild_num),:);

vaild_y_feature_label=y_feature_label(index_label(train_num+1:vaild_num),:);

test_x_feature_label=x_feature_label(index_label(vaild_num+1:end),:);

test_y_feature_label=y_feature_label(index_label(vaild_num+1:end),:); 这篇关于MLP-SVM回归预测(matlab代码)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!