本文主要是介绍当Web3叙事寒冬到来,游戏是否是冬日里的“一把火”?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

出品|欧科云链研究院

作者|Jason Jiang

以太坊创始人Vitalik在2019年曾说:金融与游戏会是区块链最先落地的场景。

在DeFi金融创新驱动上个周期后,沉寂近两年的Web3游戏板块,如今似乎也在复苏。无论是频繁获得融资,还是多款游戏先后公测,Web3游戏板块进入2024年后热闹非凡。但作为Web3一级市场中的“香饽饽”,游戏板块如今的“火”究竟是“真火”还是“虚火”?Web3游戏在2024年又有哪些值得关注的变化?

一、Web3游戏,好玩才是硬道理

自P2E(Play to Earn)游戏衰落以来,围绕Web3游戏的未来方向有众多讨论。其中,以下两种方向最受关注:朝着3A(注1)级制作及可玩性方向改进,希望通过高质量游戏品质吸引更多玩家的Web2.5游戏;以及2023年兴起的,试图从公平透明且符合自主世界精神切入的全链游戏。

Web2.5游戏和全链游戏孰优孰劣,是当下各方热议的话题。尽管全链游戏概念非常火热,但笔者认为Web2.5游戏在2024年更值得关注,也更有希望实现Web3游戏的大规模用户采用和转化。

最直接的原因是,与全链游戏相比,Web2.5游戏更像是应该出现在2020s的游戏。下图左边是某全链游戏X的游戏界面;右边则是近期热度很高的Web2.5游戏Y的游戏画面,两者间的画面差距一目了然。尽管在游戏世界观方面,两个游戏各有特色,但从游戏制作、操作流畅度以及可玩性等方面看,后者通常都会具有显著优势。

可玩性是此前限制Web3游戏难以获取大规模玩家的主要弊病。单调的玩法和粗糙的画面,经常让玩家在参与Web3游戏时闪回十几年前,唯一具有吸引力的可能就是赚钱打金了。但对普通玩家来说,评价一款游戏优劣的硬标准从来只有一个,就是好不好玩;过度注重“Fi”的Web3游戏只能吸引打金人群,却无法完成Web2用户的大规模转化。

全链游戏所宣扬的公平性、透明性和自主性或许是未来游戏的演化方向,但短期内受限于技术无法构建复杂游戏场景,只能满足低运算和无低延迟要求的游戏类型,使全链游戏难以真正吸引足够的真实玩家。毕竟除非是狂热爱好者,正常情况下在3A大作和像素游戏的选择中,大部分玩家还是会选择前者。如今的全链游戏就如同2018年左右的DeFi,概念大于实际,仍需时间去迭代和积累。

所以仅看2024年,如果Web3游戏迎来爆发,其驱动力仍会主要来自Web2.5游戏。而Web2.5游戏赛道在2024年也可能会出现一些变化:

1、在可玩性和游戏性方面继续向Web2靠拢

我们始终认为,Web3技术向现实渗透的最佳状态是“润物细无声”。虽然在某种程度上,Web2.5游戏与Web2游戏的关系相比于替代,更像是一种补充,但如果能通过对经济系统和游戏后端的改造,在不影响可玩性和游戏性的情况下,让玩家适应Web3技术给游戏系统带来的改变,或许是更好的选择。Web2.5游戏在2024年将继续在游戏内容及用户体验等方面加速融合Web2游戏,并将Web3的token模型逐步融入游戏,实现游戏内交易的原生化,通过内外交易平台融合实现资产便捷流通。

2、与AI融合将成为Web2.5游戏在2024年的主要叙事

无论是基于AI训练NPC,还是通过AI加持让游戏更真实,或者通过AI改写游戏逻辑,让游戏充满更多不确定性和随机性,都会使Web2.5游戏与AI碰撞出不一样的火花。正如前盛大游戏联合创始人谭群钊接受媒体时表达的那样,推动游戏行业发展重点实际在于技术变革,如今Web3和AI正在颠覆了游戏产业,将会使游戏产业在未来两年迎来黄金时期。

3、Web2.5游戏项目将加速向平台化和生态化演变

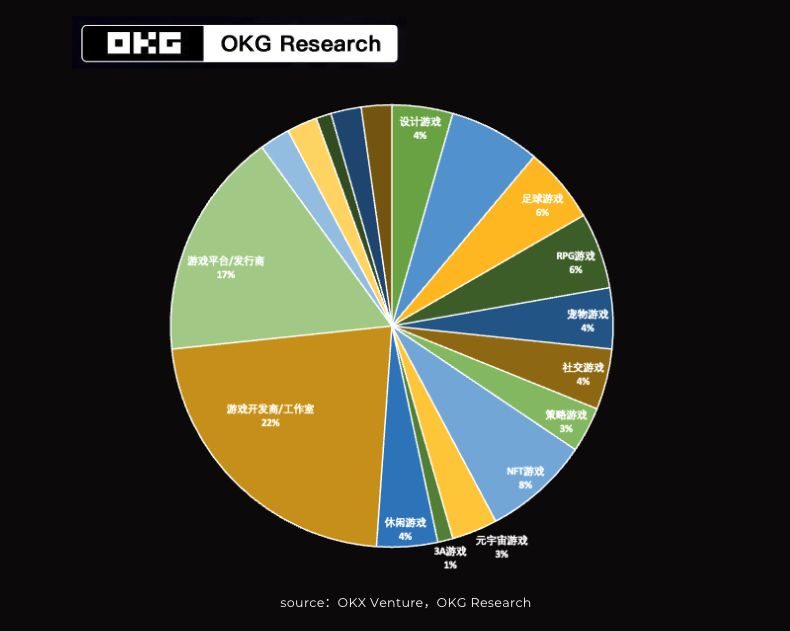

每款游戏都有生命周期,而Web2.5游戏的生命周期不仅受游戏自身影响,还受到整个Web3市场走势的影响。相较于单一游戏项目,游戏平台和游戏生态具有更强的抗风险能力,生命周期更长,也因此具有更大试错空间和发展潜力。众多Web3游戏平台如今也正积极构建游戏生态,向游戏平台转变,从而摆脱对单一游戏的依赖。从2023年的融资市场也能看出这一趋势:接近40%以上的Web3游戏赛道的被投项目是游戏工作室以及游戏服务平台,针对单款游戏的投资趋向谨慎。

或许在未来,全链游戏将会成为Web3游戏的主流,但站在2024年,我们相信Web2.5游戏才是当下我们期待的答案。

二、叙事“寒冰期到来,Web3游戏能否成为冬日里的“一把火”?

抛开Web2.5游戏与全链游戏之争,不妨从数据视角来看Web3游戏的基本盘,再来评估如今的这把火究竟程度几何。

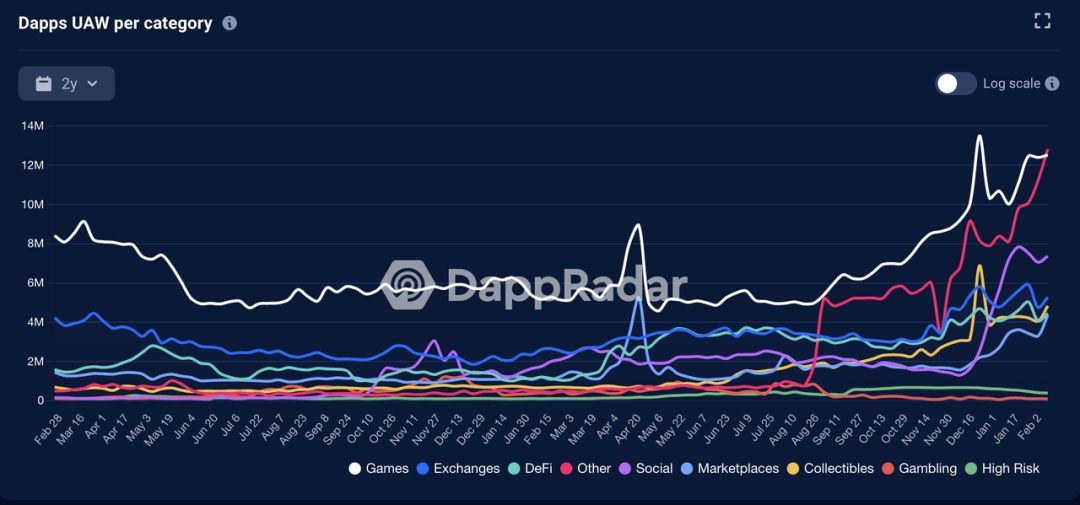

在Axie、Stepn 等P2E(Play to Earn)创新引发热潮后,Web3游戏板块在过去两年一直不温不火。但从链上数据看,无论是活跃地址数还是交易量,游戏却依旧是Web3最活跃的领域:日均独立活跃钱包(UAW)维持在600万左右,链上交易额日均1亿美金左右,远超DeFi及其他板块。从2023年8月开始,游戏板块UAW更是迎来大幅增长,到2024年2月已超过1,200万,较2023年同期上涨超过142.44%。

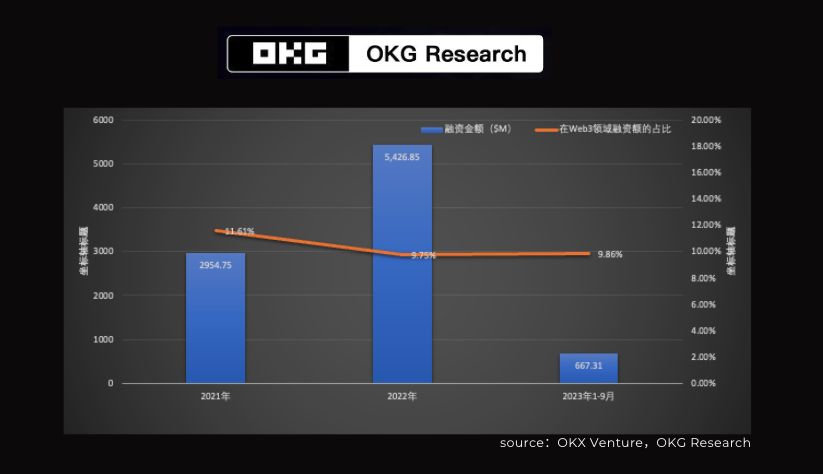

在一级市场,Web3游戏同样表现不俗。据OKX Venture不完全统计,在2023年前三季度,Web3行业共发生投融资事件923起,其中游戏赛道的投融资事件为91起,占比达9.86%。尽管受市场低迷影响,融资金额较前两年出现大幅下滑,但融资占比相对稳定,维持在10%左右。顶级投资机构的积极参与,表明了资本市场对于Web3游戏板块的长期看好。

不过,相较于在链上数据和一级市场的亮眼表现,市场更期待Web3游戏在2024年迎来整体爆发。对比其他板块,我们认为Web3游戏有潜力成为新周期中的重点爆发领域。其原因在于:

从叙事层面看,Web3游戏叙事足够承载破圈与增长的希望。BitMEX联合创始人Arthur Hayes日前曾发文称,在加密市场中叙事的重要性往往超过技术本身。我们并不完全同意这一观点,但对叙事的重要性表示认同。Web3行业正进入叙事“寒冰期”,资金和项目更多聚集在基建层面,在大规模用户采用和转化叙事方面缺乏新的增长点。无论是借助Web3技术重塑游戏行业,还是通过游戏带着Web3破圈渗透,全球近30亿的Web2游戏玩家和近6亿的Web3用户,都让Web3游戏拥有具有强大的叙事基础。

尽管以Axie Infinity和StepN为代表的P2E游戏,因偏庞氏的经济模型而在短暂爆发后宣告失败,但从整体看,更多Web3原生项目方正站在前人肩膀上,积极探索更符合市场需求的游戏产品;越来越多拥有丰富经验的传统游戏巨头也逐渐进入并开始打造3A链游,可能在可玩性方面给Web3游戏带来质的飞跃:这些都让游戏板块难以再被忽略。根据市场研究提供商 Markets and Markets 此前的一份报告,全球区块链游戏市场2022 年规模为46 亿美元,预计到 2027 年将增长至 657 亿美元。

当然,这些也让市场对Web3游戏在新周期中的表现更为期待。毕竟经历数年时间的积累与多轮融资,很多Web3游戏似乎到了该交“成绩单”的时候了。

注1:3A游戏是电子游戏产业中的非正式分类,通常指高投入、高品质和高销量的游戏类型。

这篇关于当Web3叙事寒冬到来,游戏是否是冬日里的“一把火”?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!