本文主要是介绍AI专题:海外科技巨头指引,AI主线逻辑依旧坚挺,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

今天分享的是AI 系列深度研究报告:《AI专题:海外科技巨头指引,AI主线逻辑依旧坚挺》。

(报告出品方:华西证券)

报告共计:54页

本周热点:海外科技巨头指引,AI主线逻辑依旧坚挺

硬件巨头四季度表现稳定,重磅产品支撑业绩坚挺。

1、台积电202304实现营收196.2亿美元,台积电202304表现超出市场预期,A1需求增长迅猛,HPO业务四季度同比+17%,旺盛的 A1需求还体现在台积电在不断扩充其先进封装技术产能,预估在下一年依然将扩产。

2、AMD数据中心部门第四季度营收为22.82 亿美元,与上年同期的 16.55 亿美元相比增长 38%,与上一季度的 15.98 亿美元相比增长 43%。预计2024在MI300加持下,数据中心业务有望持续腾飞:3、英特尔202304营收154.1亿美元,同比增长 10%,其中客户端计算事业部连续第四个季度超出预期,实现88亿美元营收,同比增长33%,环比增长12%。根据英特尔预测2024年将出货约4000万台AIPC。

软件巨头收入持续超预期,AI资本开支持续向上。

1、微软202304营收为620.2亿美元,同比增长18%,高于华尔街预期的611.2亿美元,A1已经成为微软业绩增长的主要推动力。

2、谷歌202304实现营收为863.10亿美元,同比增长13%,谷歌持续加磅AI研发,2023年研发投入金额进一步上升,谷歌2024年资本支出将继续增长,专注未来领域投资:3、Meta202304实现营收为401.11亿美元,同比增长25%:其首席财务官SusanLi与首席执行官扎克伯格在电话会上表示其广告业务广告平台将持续广泛利用人工智能技术,未来几年需要投资更多来支持其人工智能业务,此外META公司宣布增加500亿美元股票回购,同时史上首次发放股息。

国产算力需求强劲,有望吹响反击号角。拜登政府计划加紧对华芯片出口,计划阻止英伟达等公司向中国出口先进的A1芯片。英伟达计划于2024年第二季度开始量产中国特供的 AI 芯片,我们判断其性能方面远不及“A100”与“H100”。华为有望构筑全球算力体系的第二极,其开腾方面,全栈全场景 AI芯片,构建智能计算架构核心。参数方面,我们认为开腾910芯片单卡算力已经可以与英伟达A100相媲美。根据IT之家信息,互联网厂商大量采购华为开腾服务器,也恰恰证实了我们的观点。此外,我们统计了年初至今计算机板块首次披露回购计划的个股及相关情况其中理工能科、致远互联、宝兰德、正元智慧等公司占市值比重较大,彰显公司大力发展的信心。

硬件巨头四季度表现稳定,重磅产品支撑业绩坚挺

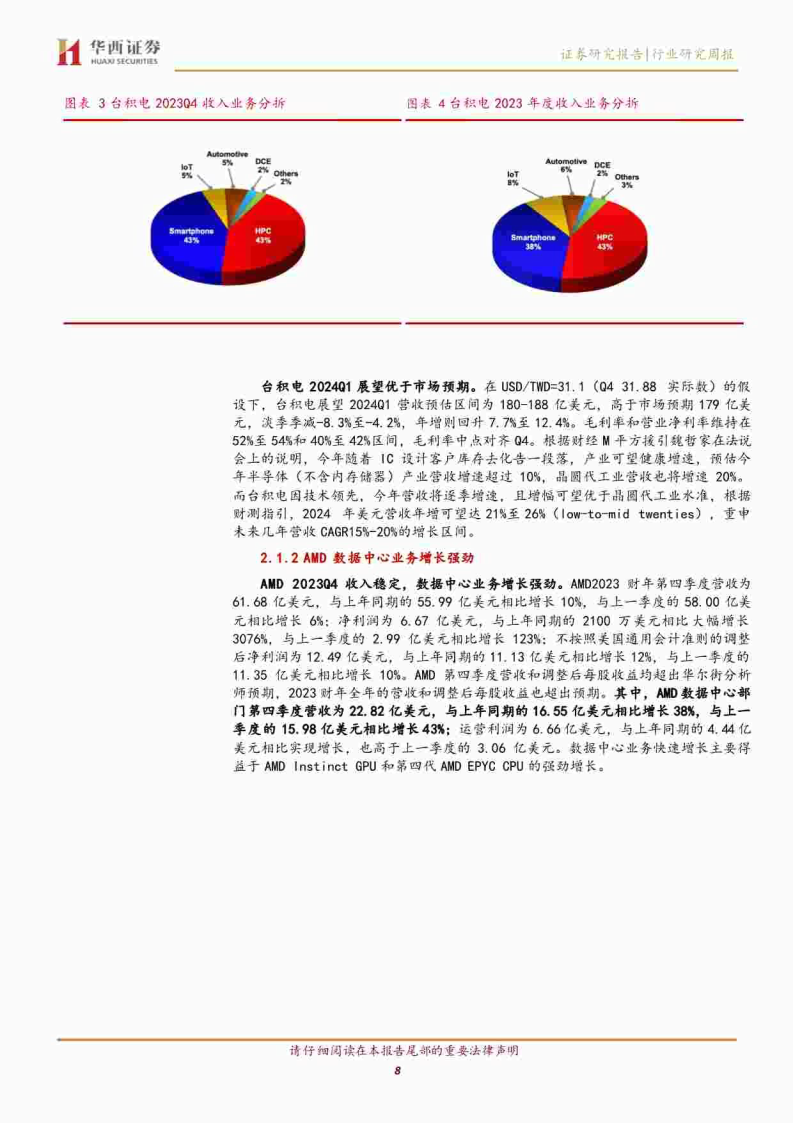

台积电202304表现超出市场预期。1月18日,台积电公布了2023年四季度的财务报告和法人说明会报告,以美无计,台积电四季度实现营收196.2亿美元,同比下降1.5%,环比增长13.6%,略微超出此前给出的业绩指引:实现毛利率53.0%,同比下降 9.2%,环比下降1.3%:实现营业净利率41.6%,环比基本持平但同比下降10.4%。

Al需求增长迅猛,HPO业务四季度同比+17%。根据21经济网援引台积电法说会上的阐释,2023年公司增长的营收中,HPC的增长动力比公司整体增速都要高,而A1在数据中心的占比正越来越高,CAGR可达50%。同时台积电也提高了在2027年前A1处理器相关收入比重的预估,从此前预估的lowteen(约10%~15%)到highteen(约15%~20%)。旺盛的A 需求还体现在台积电在不断扩充其先进封装技术产能,台积电目前先进封装产能还无法完全满足客户需求,在积极翻倍扩充产能,预估在下一年依然将扩产。虽然A1需求猛增,但HPG年内整体增速为0%,原因在于该项业务中包含了多种细分业务类型,也拖累了HPC整体大类的成长性。从具体季度来看,HPG在2023下半年开始,的确处在增长态势。在2023年四个季度中,HPG部分的收入波动分别为:-14%、-5%、+6%、+17%。其整体走向为正向增长趋势。

台积电202401展望优于市场预期。在USD/TWD=31.1(0431.88实际数)的假设下,台积电展望202401营收预估区间为180-188亿美元,高于市场预期179亿美元,淡季季减-8.3%至-4.2%,年增则回升7.7%至12.4%。毛利率和营业净利率维持在52%至54%和40%至42%区间,毛利率中点对齐04。根据财经M平方援引魏哲家在法说会上的说明,今年随着10设计客户库存去化告一段落,产业可望健康增速,预估今年半导体(不含内存储器)产业营收增速超过10%,晶圆代工业营收也将增速20%。而台积电因技术领先,今年营收将逐季增速,且增幅可望优于品圆代工业水准,根据财测指引,2024年美元营收年增可望达21%至26%(1owto-midtwenties),重申未来几年营收CAGR15%-20%的增长区间。

AMD202304收入稳定,数据中心业务增长强动。AMD2023财年第四季度营收为61.68 亿美元,与上年同期的55.99 亿美元相比增长 10%,与上一季度的 58.00 亿美元相比增长 6%:净利润为6.67 亿美元,与上年同期的2100万美元相比大幅增长3076%,与上一季度的2.99亿美无相比增长123%:不按照美国通用会计准则的调整后净利润为 12.49 亿美元,与上年同期的11.13 亿美元相比增长 12%,与上一季度的11.35 亿美元相比增长 10%。AMD 第四季度营收和调整后每股收益均超出华尔街分析师预期,2023财年全年的营收和调整后每股收益也超出预期。其中,AMD数据中心部门第四季度营收为 22.82 亿美元,与上年同期的 16.55 亿美元相比增长 38%,与上一季度的 15.98 亿美元相比增长43%;运营利润为6.66亿美元,与上年同期的4.44亿美元相比实现增长,也高于上一季度的3.06亿美元。数据中心业务快速增长主要得益于AMDInstinctGPU和第四代AMDEPYC CPU的强动增长。

报告共计:54页

这篇关于AI专题:海外科技巨头指引,AI主线逻辑依旧坚挺的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!