本文主要是介绍许战海战略文库 | 冲击100亿,新疆牛奶全国化背后的六大可能性,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

过去在蒙牛、伊利两大巨头内卷化竞争的大环境下,乳品差异化竞争的机会大门似乎对疆内品牌关闭,消费者对品牌差异化价值的关注度持续降低。从最初的奶源地战、品质战、价格战、口味战、包装战、渠道战、品牌战到后期的工艺战、品类战、蛋白标准战、高端有机战。过去很长时间,全国性牛奶品牌的细分对消费者刺激越来越小。

错过四大历史机会,新疆牛奶再难出疆

2015年后,中国乳业告别营销驱动的野蛮发展时代,随着生活水平的提高和消费升级,需求也从“温饱型”向“品质型”过渡,“品质消费”成为新时期下我国民众追求的“热点”。开始回归产品本身,配料纯净、无糖、暗示功能性等小众产品冉冉升起,过去不再强调的“优质奶源地”又成为消费者关注重点。

在这样的大环境下,看到了一些地方乳企逆势增长。也许,这些变化传递了一个强有力的信号。还有近两年同样发展势头迅猛的还有:草原牛奶——内蒙古兰格格、花都牧场——贵州山花、高原牧场——甘肃雪顿、贺兰山专属牧场——宁夏夏进......

不难发现,这些地方牛奶不约而同地以当地自然地理环境下的特色牧场为差异化诉求点,讲自然环境、奶源特点、牧场优势。显然,消费者很吃这一套,口碑种草和下单购买就是他们所投出的选票。随着年轻人成为消费主力军,猎奇、尝鲜、反常规的个性成为了他们的消费态度。年轻人不拘于固定选择,地方特色牛奶走入了他们的视野。

也就是说,过去消费者对耳熟能详全国性品牌的“差异化”动作无感。如今却对地方乳企的“差异化价值”洗耳恭听。给地方乳企打破地域壁垒走上主流化竞争之路,行业持续纠错和调整,给足了新疆乳业一次洗牌后重新入场的机会。

益普索在《2020年乳品创新趋势洞察报告》中也指出,94%的消费者更加关注乳品“天然品质”,成分天然、绿色无污染、专属奶源/牧场等成为高端牛奶选择的衡量标准。

消费认知来看,“风吹草低见牛羊”所讲内蒙古大草原正是伊利和蒙牛的代表,但成也萧何败也萧何。随着伊利、蒙牛从内蒙古走向全国,产区和地缘特色也在离它们远去。消费者对“高端”奶制品的认知,又回归到了初始状态,这对新疆牛奶来说,形成了绝好的认知条件。

船大难掉头,辩证来看,当伊利和蒙牛占据先发优势,成为行业前二的独角兽之时,就再也无法聚焦产区和特色,只能是不断的向市场亮肌肉和拳头,今天已经形成优势自然就变成了劣势。

20年前,中国乳业“营销为王”,拼的是营销与渠道;今天,产品为王的时代已经到来——得奶源者得天下!如同茅台镇是优质酱酒的核心产区,新疆天山南北的各种天然草场,同样是优质牛奶的核心产区,就等于拥有了行业的护城河。是出疆、高端化和冲击200亿营收规模的最大底牌。

由于地理原因,在过去多年,新疆乳业一度“奶香也怕巷子深”。在互联网的推动下,年轻消费者带动了天润、西域春、花园、麦趣尔等品牌的出圈,但背后藏着一个巨大的问题:大多数消费者仍处在“自发测评”和“人传人”阶段,品类已经初步出圈,但是品牌心智尚未建立。

形成了广泛的产地优势认知、清晰的品类划分、旺盛的市场需求、心智中无代表品牌四大战略机会。千年冰封难逢春,一线光阴更易流。如何抓住历史机遇?许战海咨询认为,做到以下几点,顺利出疆做到百亿规模并不难。

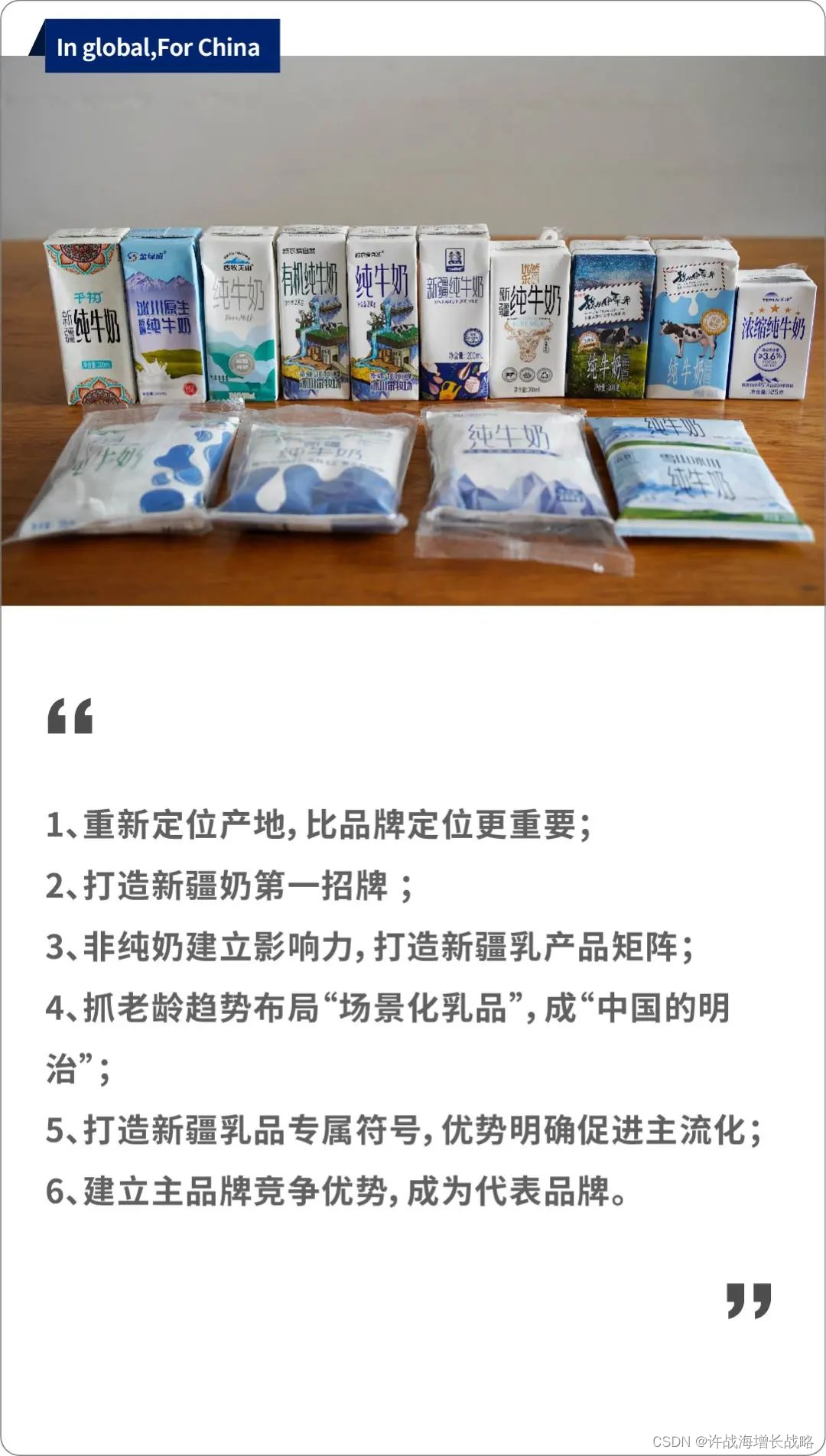

1、重新定位产地,比品牌定位更重要

产地营销对品牌的价值作用体现在两个层面:

首先就近原则下形成的区域品牌便利性,即产地带来的便利。

其次是产地对品牌稀缺性的价值增幅,即产地带来的稀缺性和价值溢价。

无论是自然形成的长白山、依云小镇、阿尔卑斯山,还是中国酒都茅台镇,其本质都是一种有限型的稀缺资源。所以当品牌占领了长白山或茅台镇,其他品牌在营销层面难以超越。

新疆牛奶品牌,不应该在技术、包装包材、口感等层面与疆外品牌竞争。应该立足优势,扩大优势,反其道而行之借助产地、营销产地才能达到事半功倍的效果。以蒙牛早期营销历史为例,充分用两个借力走向了主流化。

蒙牛创业早期仅有1380万的创业资金,在巨头云集的此事连广告费都不够。于是牛根生提出了一个口号——“蒙牛甘居老二,向老大哥伊利学习”。这个口号一出来,让伊利哭笑不得。因为按蒙牛的规模,当时排名在全国1100多位,在内蒙古也是几百名开外,像这种规模的乳品厂在内蒙古太多。

这个广告词非常精彩,蒙牛把自己和老大捆在一起,却又让别人找不到任何破绽,因为他是“甘居老二”,并没有说自己就是老二。而成千上万来内蒙古订购奶品的采购商看到这个广告语,一定会本能地认为,老大伊利这么优秀,老二肯定也不会差,所以蒙牛的知名度一下就提升了上来。这是蒙牛的第一个借力,借排名第一品牌的认知势能。

蒙牛很快尝到了甜头,第二年在这个基础之上推出力度的动作,把自己和内蒙古的几个知名品牌联系起来:“伊利、鄂尔多斯、宁城老窖、蒙牛为内蒙古喝彩!”因为伊利、鄂尔多斯、宁城老窖都是内蒙古的驰名商标,蒙牛放他们后面,造成内蒙古四大品牌的错觉。

蒙牛还在冰激凌的包装上,打出“为民族工业争气,向伊利学习”的字样;有的广告牌上写着“千里草原腾起伊利、兴发、蒙牛乳业”。创造“乳都”的概念并驾齐驱创造蒙牛的“内蒙第二品牌”的口号保持了很久,在蒙牛业绩突飞猛进。这是蒙牛的第二个借力,借产地优势认识。

在蒙牛成长到一定程度后,蒙牛及时修正了跟随战略,而开始以平等地位和伊利并驾齐驱,并开始放眼全国,提出了“中国乳都”的宣传口号,而且在很长时间内使用。从2000年9月至2001年12月,蒙牛推出了公益广告 ——《为内蒙古喝彩?中国乳都》。

在国内其他区域市场,“乳都”的定位也赋能了蒙牛奶源的正宗——虽然蒙牛后来的多数奶源不在内蒙,从而把自己和光明、三元等品牌隔离开,给了消费者一个很好的想象空间。“乳都”概念的提出,突出了内蒙乳品品牌在全国的地位,蒙牛作为内蒙“乳都”概念的创造者、宣传者,自然而然就给人留下印象:蒙牛是“乳都”企业群中的第一品牌,虽然此时蒙牛比伊利实力相比不在一个量级。

在两个借力战略支撑下,蒙牛创业第一年营收4000多万,第二年实现销售收入2.47亿元,2006年实现销售收入162.46亿元,2006年比2000年增加了64.8倍!业绩就与伊利缩小到10多亿,2007年时实现首次阶段性超越。

在伊利把“草原概念”扔掉,品牌定位为“心灵的天然牧场”的时候,牛根生反其道而行之,突出蒙牛的“草原出身”,让蒙牛成为“草原品牌”的代表,在消费者心里树立了一个新的品牌形象。

这件事对新疆乳企来说,是值得重做一遍的事情。为产地定位,向产地借力或许会达到事半功倍的效果。放眼全世界来说,产地营销是营销效率最高,收益时间最长,风险最低的一种营销方式。

也就是说,产地已经明确的认知优势金矿,没有被新疆乳业品牌充分利用。产地、品牌和代表性产品三效合一才能产生1+1>3的成效。农夫山泉在定位“天然水”之后,两次“产地定位”是突破百亿,成就了现在的农夫山泉。品牌的定位决定了其未来发展的方向,从一开始,农夫山泉就笃定了自己的发展方向和品牌定位。

新疆牛奶出疆的第一步,应该立足产地优势这张最大的王牌开始,在蒙牛、伊利两大巨头抛弃“草原奶”和消费者回归“产地奶”的大环境下,抓住历史机遇找到真正的突破口。重新定位产地,是许战海咨询对新疆乳业出疆,冲击百亿的战略性建议之一。

2、打造新疆奶第一招牌

在当下,虽然新疆奶比之前的热度更高,但是仍然还是一个“小众”品类,与具备更广泛知名度的品牌相比还有较大差距。换句话说,即使新疆奶能够引发尝鲜购买,但是最终能够留住消费者的还是要靠能有效区别于全国性乳企的第一招牌。

尤其从新疆奶的消费来看,大家可能还是更倾向于什么品牌都尝试一下,而不是对某一个品牌产生明确的忠诚度,“新疆奶”这三个字在很大和是度上代表了所有新疆品牌。只有明确的第一招牌才能唤醒品牌认知和建立品牌忠诚。

新疆奶,目前最大的问题是缺乏产地第一招牌。需要一个品牌肩负起打造新疆奶的责任,带动整个新疆乳企进入疆外市场。在地方牛奶品牌爆火的今天,什么样的产品最能代表新疆牛奶的高品质?至今没有答案。

在百家争鸣的表象背后,实际上每个区域品牌都能找到代表自己技术和品质标准的第一招牌:蒙牛和伊利在纯奶中有特仑苏、金典;酸奶的安慕希和纯甄;上海光明鲜奶的优倍和酸奶中的莫斯利安;君乐宝鲜奶中的悦鲜活和酸奶中的简醇…

新疆乳企产品的布局从架构上来看,基本上与疆外乳企的布局是同步的。但并不代表,新疆乳企真正有了“第一招牌”。因为第一招牌是品牌的代表性产品,同时行业中领先品牌的招牌产品往往可以代表整个品类。内蒙乳企、北方乳企、华东乳企以及快速崛起的地方乳企都有自己的第一招牌。

新疆乳企的产品布局看似与疆外相同,本质上是在和疆外乳企在技术、包装包材、口感等层面的同质化竞争。这种竞争是无效的,应该立足产地优势、产品优势和技术优势,针对性疆外乳企的不足(首先梳理新疆乳企的优势,围绕疆外中国乳企的缺点不足而展开竞争),挖掘和打造出能够代表新疆乳企的第一招牌。

将更多的资源集中在第一招牌的领域上,才能真正脱颖而出。如今新疆企业拥有大量的产品,产品线丰富多样。然而,缺少强势的战略级招牌产品就像一支没有巨星的篮球队,或者一家没有招牌菜的餐馆,很难实现出疆。

当然,新疆乳企的第一招牌,需要遵循大趋势、大需求、大人群、大场景和高毛利的五大原则。先谋求招牌化、区域化和特色化,再谋求由量变到质变。招牌产品一旦热销,才能拉动其他产品的热销,实现产品结构性增长和促进乳企抱团出疆。

3、“非纯奶”建立影响力,打造新疆乳产品矩阵

蒙牛实现全国化,对品牌影响力最大的功勋级第一招牌产品,并非纯乳而是蒙牛酸酸乳,准确的定义是“含乳饮料”。新疆乳品走向全国,同样可以参考和借鉴蒙牛过去的做法:先利用“非纯奶”产品建立影响力,再用纯乳产品建立产品矩阵。

牛根生很早对未来的发展趋势,提出了两手都要硬:含乳饮料跑马圈地和乳制品扎根发展的计划。于是,如何使乳饮料在帮助蒙牛品牌实现跑马圈地,成为蒙牛突破发展瓶颈的重要一环。

可以说,酸酸乳帮助蒙牛实现了品牌影响力、渠道占位和人群口味教育三大战略目的。使蒙牛在酸酸乳领域的销售量从7亿元人民币飙升至30亿人民币。这背后的打法中,潜藏着一个鲜为人知的“借力”策略:向高速增长的趋势借力。

2004到2016年,中国市场大行其道的是含糖量较高的可乐、雪碧、低浓度果汁、奶茶和含糖茶饮,相比之下含糖量较低的纯奶饮品市场才刚刚起步。当年中国乳品市场规模刚过500亿,而整个饮料市场规模高达1700亿,并在后10年时间实现了6倍增长。

此时大力推进酸酸乳的背后,是抓住了高糖饮料高速增长的趋势性风口,把牛奶这个在当年相对“小众”的产品,利用酸酸乳饮料化的产品借势饮料高增长,谋求放大蒙牛品牌影响力、渠道跑马圈地和大范围人群口味教育的三大战略目标。

当然,在酸酸乳取得巨大成功的之后,蒙牛迅速跟进了利乐砖纯乳、特仑苏高端乳品、奶粉、乳制零食等多类产品,正式开启了草原奶对地方乳企的多维度产品矩阵式绞杀。

对今天新疆乳企来说,同样可以向趋势借力,寻找“非纯乳”产品的增量机会,在纯乳产品大规模入市之前,完成对渠道、人群和品牌影响力的占位。

比如:新疆特有的奶皮子、奶酪、酥油、酸奶疙瘩、奶酒(奶子酒、驼奶酒)的零食化就是一个不错的思考路径,天润的非纯奶的创新“奶啤”就是一个很好的尝试。问题在于,奶啤还未利用更好的竞争战略充分放大其潜力。特色奶制品的零食化、饮料化打造成为新疆乳品牌先锋兵,背后有两个关键值得注意:

首先是要找到真正的增量趋势,借谁的力量快速完成普及化。

其次是找到“非纯奶”的正确载体,无论休食还是饮料化,都值得深度研究。

出疆的“急先锋”靠“非纯奶”产品,之后才是纯奶制品的结构性布局。这就离不开立足新疆产地优势、产品优势以及趋势性机会打造多招牌的战略判断能力。在中国即将深度老龄化的今天,“场景化乳品”或许对新疆乳企来说,是天赐良机。

4、抓老龄趋势布局“场景化乳品”,成“中国的明治”

未来3年,中国功能性食品将迎来转机。

从国家层面来说,功能性食品可以降低医疗压力。上世纪90年代日本老龄化的加剧,一方面催生功能性食品需求,另一方面医保压力使有序放宽功能食品监管被提上国家战略日辰。

老龄化飙升一边导致保健需求提升,另一边导致医保压力加大,为了缓解因老龄化造成的巨大医疗支出,2015年日本对功能性食品由批准制放松为备案制度,仅需生产商登录提交功能属性,不再需要国家验证,其后各类功能性产品层出不穷。在包装上可直接宣传提升免疫力、减轻压力、改善睡眠等功力效。

今天,日本是全球最长寿国家之一。

除饮食习惯、医疗水平和社会发展等客观因素之外,功能化食品的推出,既培养了老龄化人口的保健意识,又因实际功效大大提高了老龄人群生活质量。日本这种功能性食品并非药理性,而是以预防+食疗为主导,这方面中国有广泛的文化基础。

日本功能化食品用传统中医的话术来说就是达到“治未病”目的。“治未病”就是采取相应的措施,防止疾病的发生发展。其在中医中的主要思想是:未病先防和既病防变。中国是中医文化的发祥地,一直将治未病作为奠定医学理论的基础和医学的崇高目标,倡导惜生命,重养生,防患于未然。

日本有40%的人口年龄超过60周岁,中国目前是20%左右,日本功能性食品发展的黄金周期是23-28%之间,中国目前每年老龄化人口增加0.9也就是将近1个百分点,3年后中国将进入这一周期,6-7年后就会进入爆发阶段。

日本便利店50%的吃的喝的相关产品,特别是饮品、乳品都是功能性健康高度关联,例如高血压、提高免疫力、缓解疲劳、去脂肪、肠胃、入睡等产品。中国食品品牌、乳品品牌多数依旧停留在口味竞争、渠道竞争和价格竞争。同时,这些竞争基本停留在少数甚至单一人群和场景,存量市场的内卷化竞争。

日本食品和乳品功能化之后,打破了过去单一人群和场景人群竞争的局限性。例如90年代起格力高积极布局功能性食品,1999年首次推出早餐营养朝食酸奶,后陆续推出扁桃仁牛奶、双歧杆菌酸奶、LIBERA低脂巧克力,均位于日本功能性标示食品销售前列,其中Almond已占扁桃仁牛奶90%。

休闲食品如此,乳品更甚:

明治自1973年推出功能性酸奶以来,持续强化功能性布局,其中还涉足休食。2016年明治老年保健食品市占率31.4%成为行业第一。2020年明治酸奶+功能食品营收超过50%。

森永功能性食品板块占比超 20%,功能食品板块营收1000亿日元以上。

2015年,雪印乳业发布首款可减少腹部脂肪堆积和提高免疫力的酸奶,同年斩获日本营养食粮学会创新技术奖。

为什么说中国功能性食品是乳品品牌未来的趋势性机会?与勤劳节俭、只为下一代默默付出不关心自己的40后、50后不同。中国“新一代老人”比日本40后、50后富裕的一代规模更庞大,还不包括受过高等教育的中国80后已43岁。

2022年中国老龄化人口占比在19.8%,之后中国老龄化人口以平均每年0.9%的规模急速飙升,2036年预计老龄化比例高达30%。未来5年,中国即将进入深度老龄化时代。日益壮大的“新一代老人”无论从消费能力还是保健意识,都与传统意义上的父辈有本质上的不同。

新疆乳企品牌,应该立足新疆乳与生俱来的优势,立足趋势性功能食品机会,针对新一代老人开始布局。围绕肠胃、心血管、免疫力、睡眠、骨健康等开发“场景化产品”,同时还可针对年轻人,布局美容养颜、减脂美体、助眠类的功能性乳品。

5、打造新疆乳品专属符号,优势明确促进主流化

新疆牛奶首先是一个区域品牌,区域品牌会由特定区域内的自然环境、民俗文化、产品等多要素,构成区域品牌的独特识别特征。想破除区域局限性,新疆乳企应该从特性出发建立优势,打造产品从味觉到视觉的区域品牌专属符号。

蒙系牛奶品牌早期的视觉符号以草原为主,今天“草原青”成为消费者对草原奶的重要识别符号;

光明牛奶虽然没有重点传播产地,但充分利用了人们对魔都上海的“科技之都”和“时尚之都”的认知,在产品和视觉层面用科技感、时尚感建立专属符号;

圣牧乳业早期没有重视战略符号,只是在文字层面强调有机,而近两年随着有机市场的缓慢增长,找到了利用“沙漠”来解释有机的解决方案。再比如以特色酸奶起家的兰格格,直接采用蒙古民族元素为战略符号,代言自己是“真正的蒙古酸奶”品牌。

市占率达到35%的天润乳业(疆内第一),市值才刚刚40亿,甚至还没到疆外乳业巨头的一个大单品年销售规模。天润凭借“网红酸奶”出圈,迅速铺向区域市场。但在消费者层面,还是说不出天润牛奶和疆内牛奶有哪些可区分的符号特征。

新疆乳品品牌,应该立足产地、生产方式、普通乳品、特色乳品出发,打造立体化的专属符号。例如市面上的牛奶,疆外多数牛奶生产过程来源于集中圈养,而新疆几乎是散养。这只是从生产过程出发,发现的价值之一。当顾客无法感知新疆乳品与疆外乳品的差异时,就难以形成用新疆奶平替其他奶的行为。

6、建立主品牌竞争优势,成为代表品牌

建立主品牌竞争优势有两个目的:首先是让品牌带着系统性的优势出场,让产品快速被主流市场接纳;其次可利用多产品实现结构性增长,对品类长期垄断。

农夫山泉建立了“天然饮品”的主品牌认知,通过旗下不同产品丰富和夯实竞争优势。强生从无菌缝合线建立“无菌”医疗技术品牌认知后,同样采取不同产品强化和夯实。带着主品牌优势的产品,不仅快速被市场所接受,更利用多产品实现了结构性增长,并对多品类形成长期优势。

新疆乳虽然缺乏明确的代表品牌,但不代表缺乏拥有强大主品牌优势的企业。每个乳企都可以找到不同于疆外乳企的主品牌竞争优势,如何挖掘和利用已形成的竞争优势,变成庇护旗下产品快速出疆,多产品矩阵化发展?

总结:

在产地高端奶的大风口下,新疆牛奶应抓住难得历史机遇,不能停留在在技术、包装包材、口感等层面与疆外竞争,这是治标不治本。应该从“产地、第一招牌产品、“非纯奶”先遣产品、功能乳品产品、专属符号、主品牌竞争优势”六个维度系统性梳理、挖掘、放大和带着优势出场,成建制的对蒙系牛奶和地方性乳企发起进攻,标本兼治才能真正的主流化。

这篇关于许战海战略文库 | 冲击100亿,新疆牛奶全国化背后的六大可能性的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!