本文主要是介绍Pro02丨加强版超级趋势线加减仓策略迭代,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

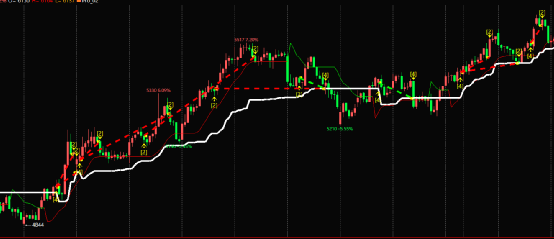

大家好,今天为大家带来的Pro第2期迭代策略。该篇是对去年SF37超级趋势线策略的迭代。在SF37策略中,我们通过构建一个滤波器均线,随后根据我们异质化社群中分享的STR指标,构造了新的一种超级趋势线。该趋势线不仅可以作为看盘指标,又可以构建量化策略系统,如下图所示:

一、策略逻辑与迭代内容

在原版SF37背景下,我们采用了单一的进场和单一的出场方式,只不过在出场模块中,我们采用了更为复杂的“Krange+ERratio”自适应出场逻辑。但是在波段以及行情自身运行模式中,无论如何自适应,无论如何吊灯,无论如何跟踪的出场模式,都无法保证某种程度的利润回吐保护。

因此,基于以上利润保护异质化角度出发,异质化进场逻辑出发。在Pro_02迭代版本策略中,我提出以加减仓为核心,时间进出场为表现形式,保护利润与容忍行情为一体的多模块进出场逻辑。如下图所示:

上图中,我们明显看到,白色的线是跟踪止盈止损线,但是出场部分并没有完全按照此线而来。这就是我们迭代的效果。其中,我们注意绿色箭头,该加仓二次进场融合了时间因素,在整体方向未变的基础上,达到了传统CTA未有的异质化效果。

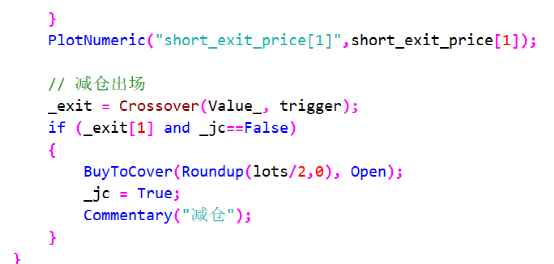

我们将SF37原版中止盈止损线的提速模块注释掉,保持原有的“Krange+ERratio”模块逻辑,而后加入新的减仓逻辑,如下图所示:

其中,如果是偶数仓位,按照一半儿减仓,如果奇数位,我们按照向上取整原则。该逻辑也是上上图中所绘制的减仓逻辑的体现。

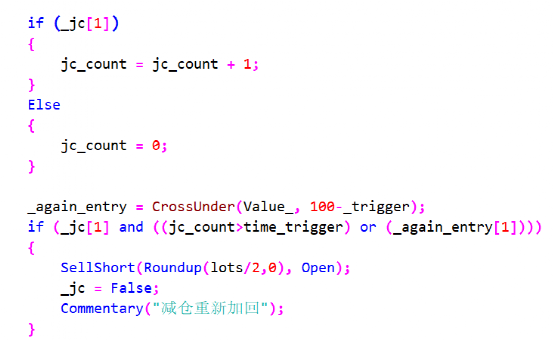

进场方面,我们采用延续趋势逻辑前提下,根据减仓与时间逻辑融合,再次进场依照减仓时间逻辑出发,详情请看上面图中绿色剪头,代码如下图所示:

二、可视化

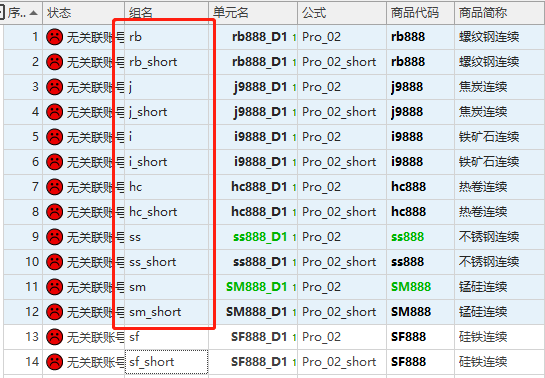

Ss short

i short

Rb long

截取部分品种多空如上图所示,我们可以看到该种减仓模块逻辑,一定程度上可以做到在波段高峰减仓,波段低谷再一次加仓的目的。

三、绩效对比

我们先来看组合绩效,由于时间因素,Pro_02与SF37仅仅比对黑色品种,如下图所示所示:

Pro_02:

SF37:

具体品种如下图所示:

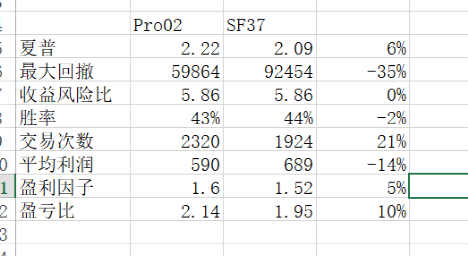

从上述组合绩效来看,我们统一按照100万最大投入资金计算,根据夏普率、最大回撤、胜率、交易次数、平均利润、盈利因子、盈亏比等多个绩效指标综合来看,具体如下图所示:

个别品种绩效对比就不再赘述,有兴趣的大家可以群里讨论。

由于各平台差异,回测绩效以TBQ版本为准!!!

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。

这篇关于Pro02丨加强版超级趋势线加减仓策略迭代的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!