本文主要是介绍微信VS支付宝,移动支付的战争久燃不息,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

本文讲的是 : 微信VS支付宝,移动支付的战争久燃不息 , 【IT168 评论】大部分中国人的智能手机都会安装两个应用程序:微信和支付宝,大多数中国人在线上线下的消费时通常也会选择两个支付方式:微信和支付宝。据艾瑞网统计,中国第三方移动支付的商品总值比上年同期增长了200%,达到38万亿元人民币,有外媒报道称:中国或将成为世界上第一个停止使用现金纸币的国家。

支付宝&财付通,中国第三方移动支付双寡头格局

首先,解释一下为什么这里支付宝和财付通是中国第三方移动支付的双寡头。虽然,在日常生活中,提到扫码支付我们的第一反应往往会是支付宝和微信,但其实根据iiMedia Research微信目前的交易市场份额,还不足以与支付宝相抗衡。

根据数据显示,2017上半年,支付宝与财付通两大巨头交易规模市场份额分别占53.8%和40.3%,市场集中度高。

支付宝 VS 微信,支付场景之争

相较于中国,发达国家的金融体系较为成熟和完善,人们对于信用卡的使用已经成为习惯。但也正是中国在金融体系的这点“不完善”给了第三方移动支付的生存土壤。从2014年起,国内的银行卡取现增速开始出现下降,而在2015年和2016年,国内的取现业务呈现出了负增长的态势。

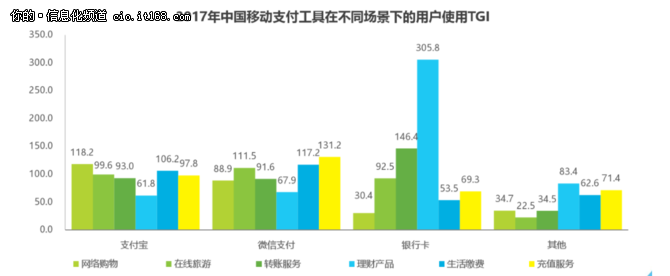

第三方移动支付到底在哪些场景下取得了优势?艾瑞咨询发表的2017年中国第三方支付市场监测报告中从六个场景入手对不同支付工具做了调查:

那么,支付宝与微信在支付场景的争夺中有哪些不同呢?

1. 用户数:据2017年8月APP活动用户数排行榜,微信的活跃用户数排在第一位,约为8.58亿,而支付宝排在第四位约为3.85亿。

2. 支付+电商:在这一方面,阿里系的支付宝在天猫和淘宝的加持下,显然有更多的优势;而微信虽然也有购物功能,但是购物体验难以与阿里系竞争;

3. 小额支付场景:更多人认为微信是社交工具,而支付宝是理财工具,出于安全性的考虑,微信中的财产更小额,再加上红包和手续费的出现,更多的人愿意在线上线下小额支付中使用;

4. 大额支付场景:由于余额宝的利息较高,更多的人会愿意把财产放在支付宝中储值或者是在支付宝中购买理财产品;

微信 VS 支付宝,小程序之争

如果说之前是双方针对To C端客户的争取,那么小程序则是双方对于To B蛋糕的争夺。2017年1月9日,微信小程序高调入场。上线半年多以来,虽然在车站售票或者政府办事等线下场景受阻,但是从对移动应用的替代来看,表现还不错,随着微信小程序不断开放流量入口,不少App通过微信强大的用户量获得了不错的用户基数。

近日,支付宝小程序也进入了市场,与微信强大的社交属性不同,支付宝主打信用牌。小程序的重要价值就是打通整个服务链条,将单一服务打包成整套服务,形成从内容到销售再到支付的闭环。而在这整个过程中,支付宝较之微信有一个很大的优势就是芝麻信用分,随着信用在支付场景中扮演的角色越来越重要,信用分可以为支付宝小程序提供一个关键的排序规则,也会更加深用户对某些小程序的信任度。

原文发布时间为:2015年7月6日

本文作者:田晓旭

本文来自云栖社区合作伙伴IT168,了解相关信息可以关注IT1684

原文标题 :微信VS支付宝,移动支付的战争久燃不息

这篇关于微信VS支付宝,移动支付的战争久燃不息的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!