本文主要是介绍[041]量化交易]简单交易策略:当日涨幅超过3%买入,当持有股票亏损超过3%,平仓,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

import numpy as np

import pandas as pd

from pandas import Series, DataFrame

import matplotlib.pyplot as plt

# 导入tushare

import tushare as ts

import talib# 当日涨幅超过3%买入。

# 当持有股票亏损超过3%,平仓# 初始化pro接口

pro = ts.pro_api('')# 通过股票代码获取股票数据,这里没有指定开始及结束日期

df = pro.daily(ts_code='300104.SZ', start_date='20180101', end_date='20180819')

df.sort_index(ascending=False, inplace=True)

# ascending=True为顺序排列,False为倒序,inplace一定要设置为Trueprint(df)

print(type(df))

print('df有行数:' + str(df.shape[1]))

print('df有列数:' + str(df.shape[0]))

print('++++++++++++++++++++')

print(df.index)

print(df.index.values)

print('++++++++++++++++++++')

# 处理数据

df.index = pd.to_datetime(df.trade_date) # 20180124转换为2018-07-18

print('*******df.index******')

print(df.index)

print('*********************')# Pct_change是一个统计函数,用于表示当前元素与前面元素的相差百分比。

# 比如说给定三个元素[2,3,6],计算相差百分比后得到[NaN, 0.5, 1.0],从第一个元素到第二个元素增加50%,从第二个元素到第三个元素增加100%。

# 计算浮动比例

df["pchange"] = df.close.pct_change()

# # 计算浮动点数

# df["diff_change"] = df.close.diff()

# df.to_csv('vvv.csv')

# 设定回撤值

withdraw = 0.03

# 设定突破值

breakthrough = 0.03

# 设定账户资金

account = 10000

# 持有仓位手数

position = 0def buy(bar):global account, positionprint("{}: buy {}".format(bar.trade_date, bar.close))# 一手价格one = bar.close * 100position = account // one # //运算符表示向下取整除,它会返回整除结果的整数部分 print(7//2)==3account = account - (position * one) # 买完几手剩下资金def sell(bar):global account, position# 一手价格print("{}: sell {}".format(bar.trade_date, bar.close))one = bar.close * 100account += position * oneposition = 0# iloc 按行取参数

print("开始时间投资时间: ", df.iloc[0].trade_date)# loc函数:通过行索引 "Index" 中的具体值来取行数据(如取"Index"为"A"的行)

# iloc函数:通过行号来取行数据(如取第二行的数据)

for date in df.index:bar = df.loc[date] # 取一行数据# 浮动百分比*** and 浮动百分比大于0.03 and 仓位为0 则买入if bar.pchange and bar.pchange > breakthrough and position == 0:buy(bar)elif bar.pchange and bar.pchange < withdraw and position > 0:sell(bar)# if 中 0、''、[]、()、{}、None、False在布尔上下文中为假;其它任何东西都为真;

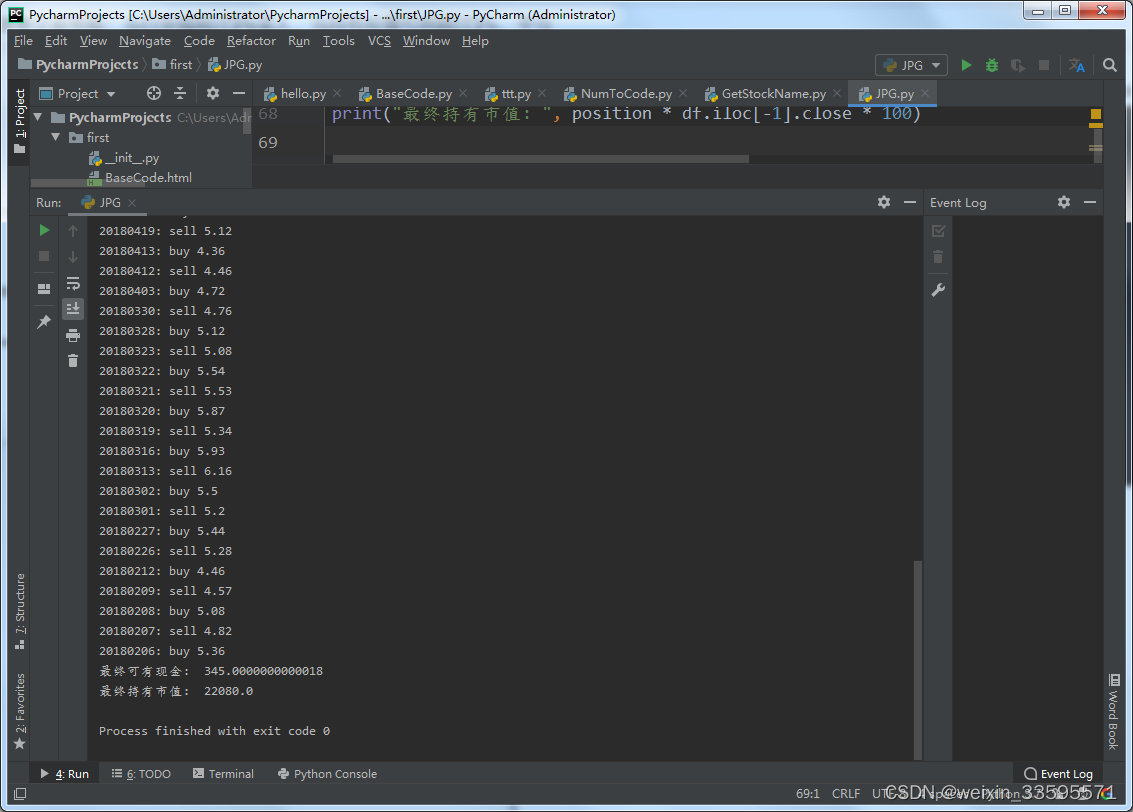

print("最终可有现金: ", account)

print("最终持有市值: ", position * df.iloc[-1].close * 100)

这篇关于[041]量化交易]简单交易策略:当日涨幅超过3%买入,当持有股票亏损超过3%,平仓的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!