本文主要是介绍【计量经济学及Stata应用】第9章 模型设定于数据问题,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

目录

- 9.1 遗漏变量

- 9.2 无关变量

- 9.3 建模策略:“由大到小”还是“由小到大”

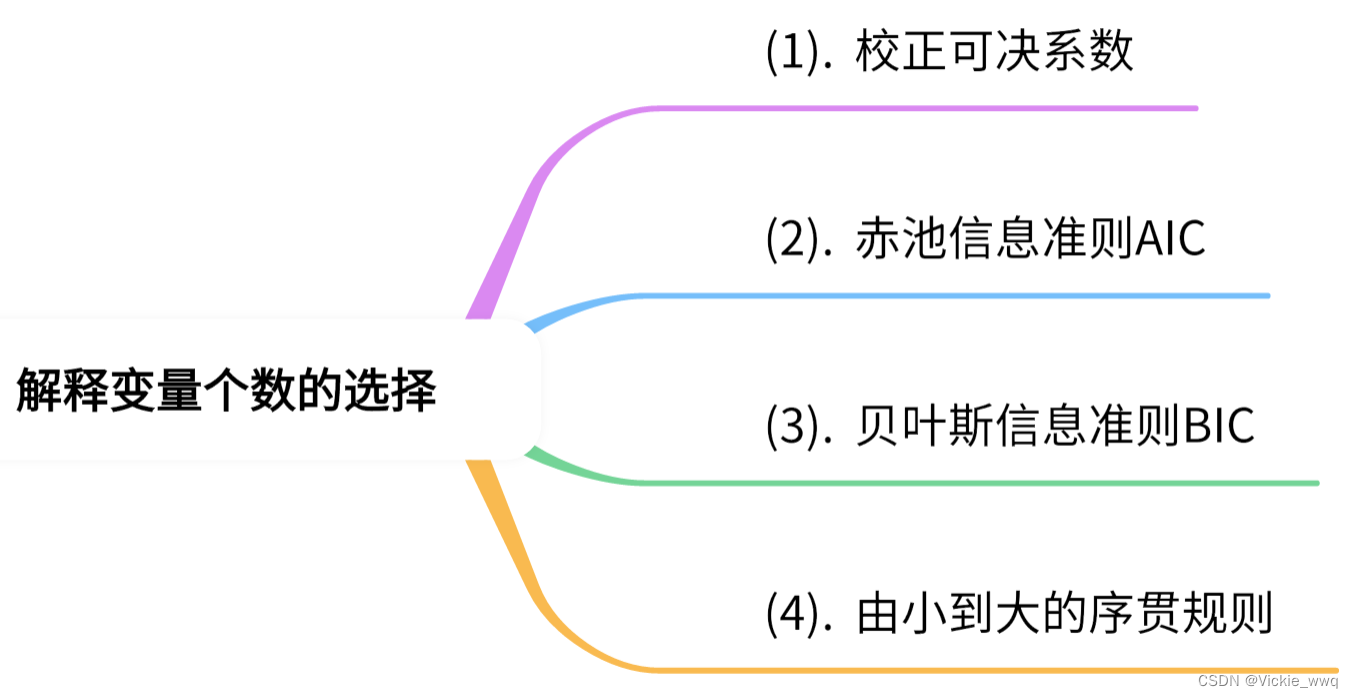

- 9.4 解释变量个数的选择

- 9.5 对函数形式的检验

- 9.6 多重共线性

- 9.7 极端数据

- 9.8 虚拟变量

- 9.9 经济结构变动的检验

- 9.10 缺失数据与插值

- 9.11 变量单位的选择

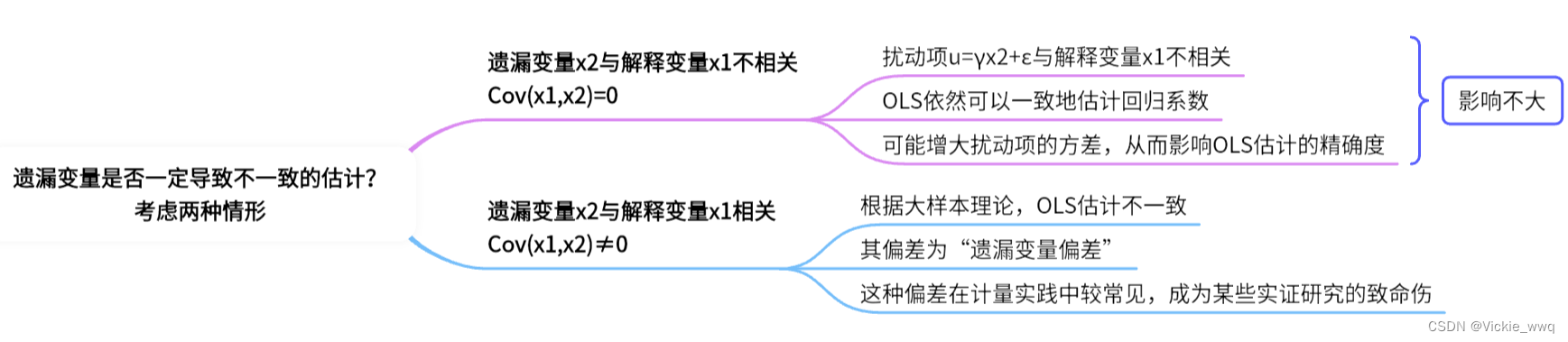

9.1 遗漏变量

假设真实的模型(true model):

y = α + β x 1 + γ x 2 + ε y=\alpha+\beta x_1+\gamma x_2+\varepsilon y=α+βx1+γx2+ε

实际估计模型(omitted model):

y = α + β x 1 + ε y=\alpha+\beta x_1+\varepsilon y=α+βx1+ε

对比两个方程可知,遗漏变量 x 2 x_2 x2被纳入新扰动项 u = γ x 2 + ε u=\gamma x_2+\varepsilon u=γx2+ε

总之,由于影响被解释变量的因素往往很多,而局限于数据的可得性,故在任何实证研究中几乎总存在遗漏变量。因此,一篇专业水准的实证论文几乎总是需要说明,它是如何在存在遗漏变量的情况下避免遗漏变量偏差的。如果无法令人信服地说明这一点,则结果就是可疑的。

9.2 无关变量

假设真实的模型为:

y = α + β x 1 + ε y=\alpha+\beta x_1+\varepsilon y=α+βx1+ε

其中, C o v ( x 1 , ε ) = 0 Cov(x_1,\varepsilon)=0 Cov(x1,ε)=0

实际估计的模型:

y = α + β x 1 + γ x 2 + ( ε − γ x 2 ) y=\alpha+\beta x_1+\gamma x_2+(\varepsilon-\gamma x_2) y=α+βx1+γx2+(ε−γx2)

其中,加入了与被解释变量无关的解释变量 x 2 x_2 x2。由于真实参数 γ = 0 \gamma=0 γ=0,故可将模型写为:

y = α + β x 1 + γ x 2 + ε y=\alpha+\beta x_1+\gamma x_2+\varepsilon y=α+βx1+γx2+ε

OLS仍然一致。

然而,引入无关变量后,由于受到无关变量的干扰,估计量 β ^ \hat\beta β^的方差一般会增大。总之,对于解释变量的选择最好遵循经济理论的知道。

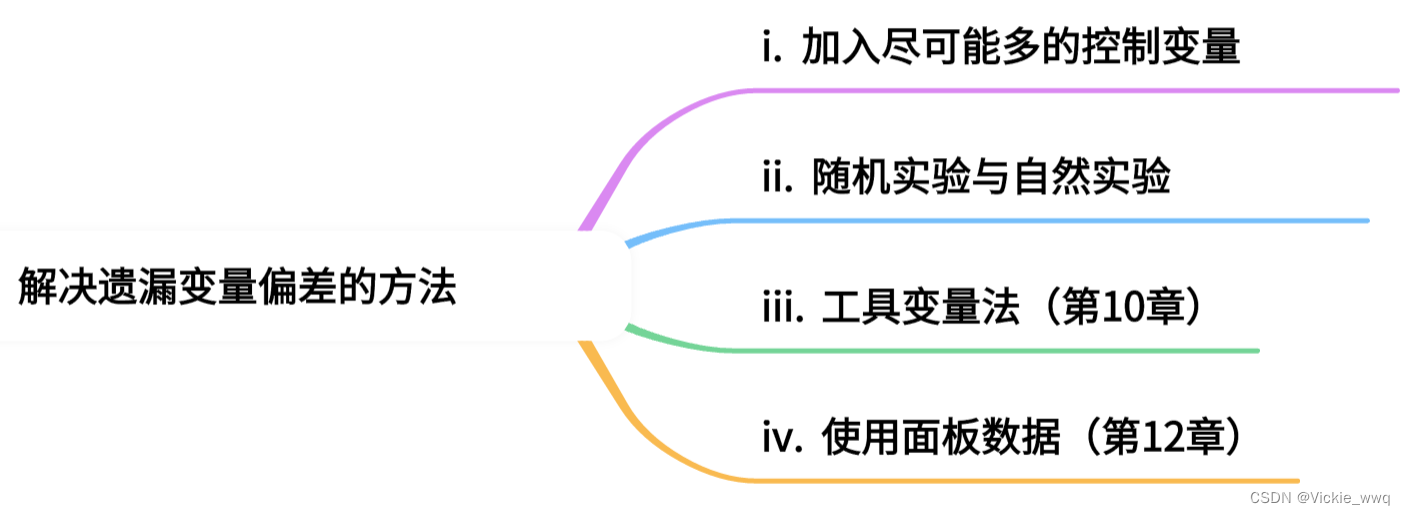

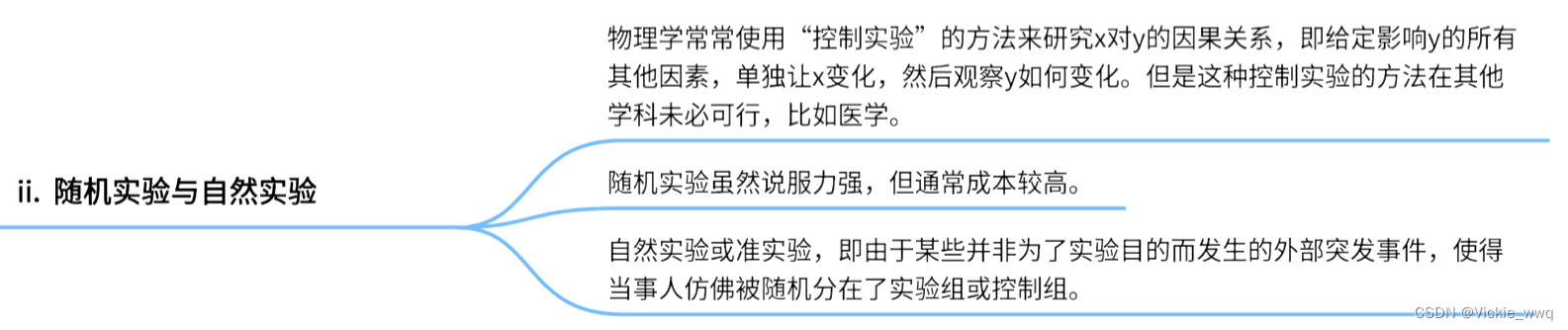

9.3 建模策略:“由大到小”还是“由小到大”

9.4 解释变量个数的选择

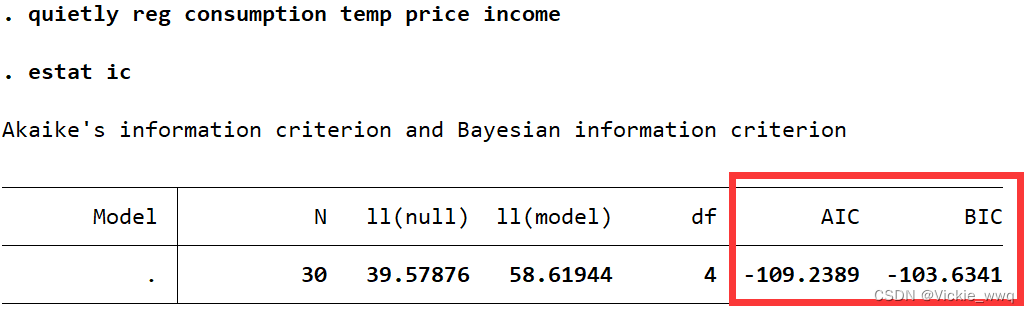

icecream.dta

//使用信息准则

quietly reg consumption temp price income

estat ic

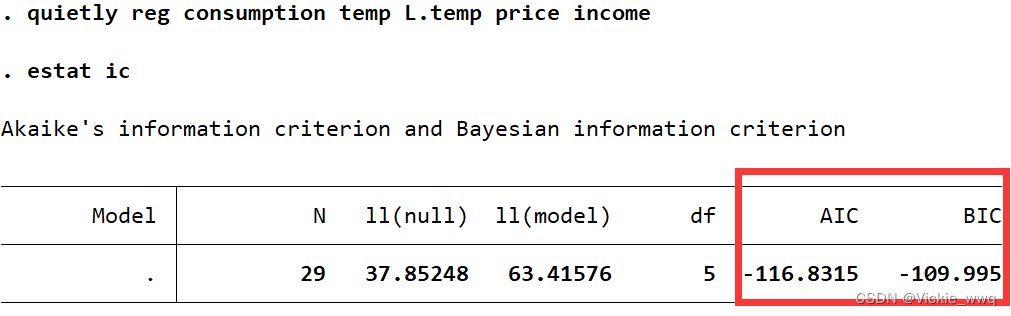

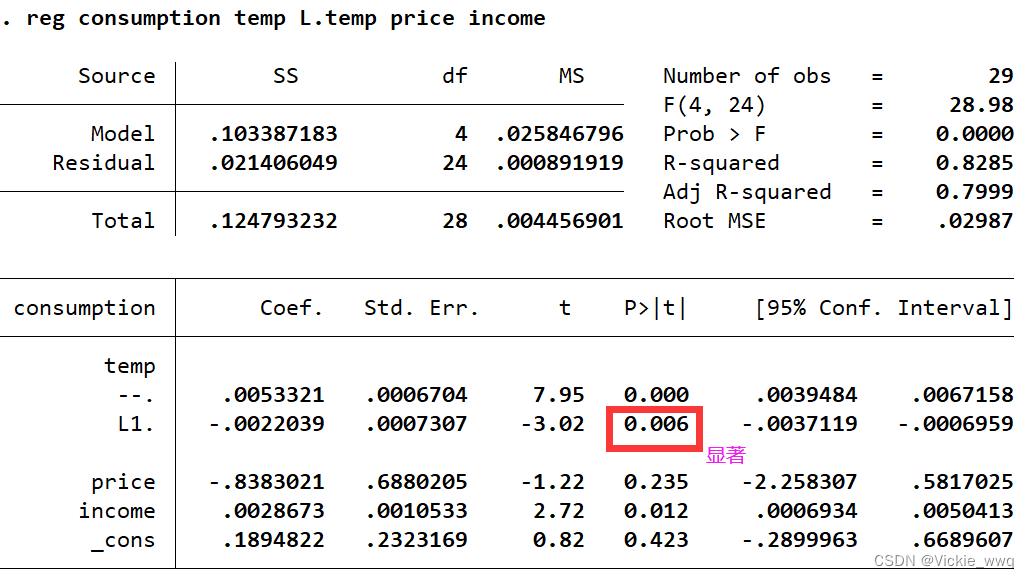

quietly reg consumption temp L.temp price income //加入一阶滞后项

estat ic

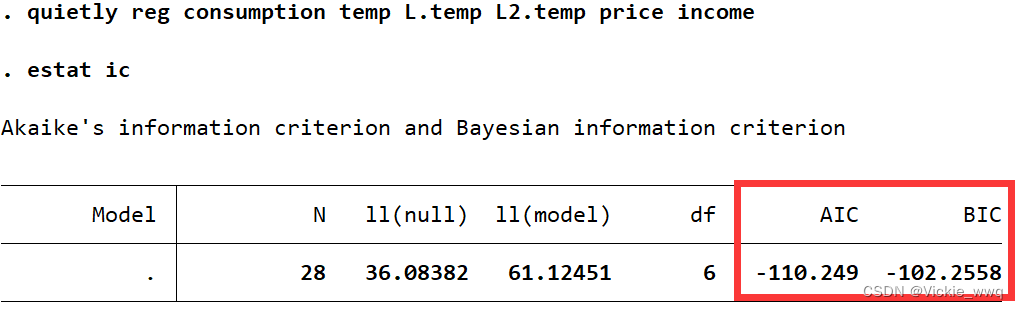

quietly reg consumption temp L.temp L2.temp price income //加入二阶滞后项

estat ic//使用序贯t规则

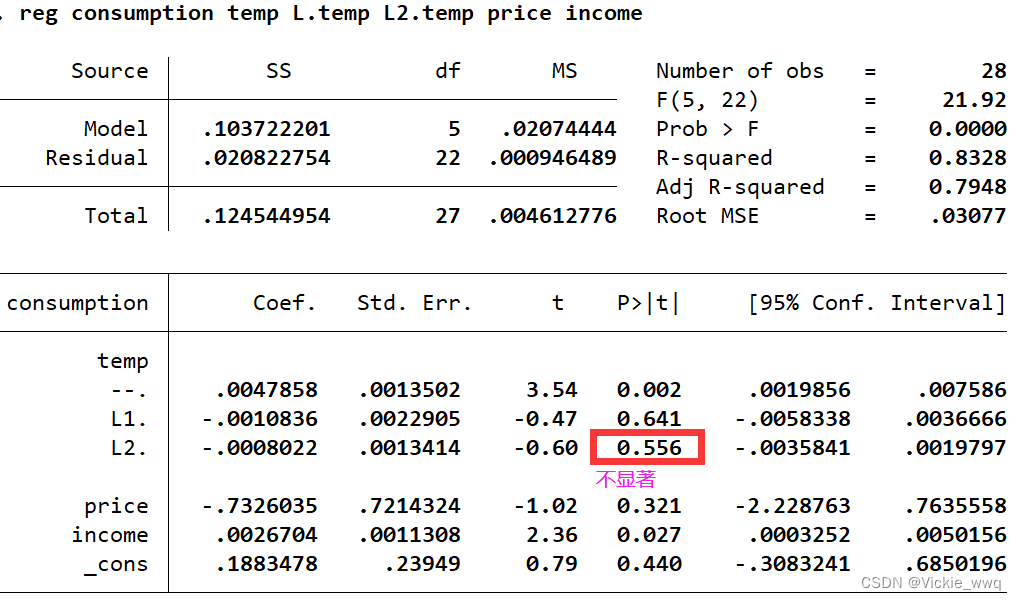

reg consumption temp L.temp L2.temp price income //假设pmax=2

reg consumption temp L.temp price income //pmax-1

加入一阶滞后项后,AIC和BIC都下降了

加入二阶滞后项后,AIC和BIC都上升了

9.5 对函数形式的检验

假设真实模型为:

y = α + β x + ( γ x 2 + ε ) y=\alpha+\beta x+(\gamma x^2+\varepsilon) y=α+βx+(γx2+ε)

其中, C o v ( x , ε ) = 0 Cov(x,\varepsilon)=0 Cov(x,ε)=0,而平方项 γ x 2 \gamma x^2 γx2被遗漏。

解释变量与扰动项相关: C o v ( x , γ x 2 + ε ) = γ C o v ( x , x 2 ) + C o v ( x , ε ) = γ C o v ( x , x 2 ) ≠ 0 Cov(x,\gamma x^2+\varepsilon)=\gamma Cov(x,x^2)+Cov(x,\varepsilon)=\gamma Cov(x,x^2)\neq0 Cov(x,γx2+ε)=γCov(x,x2)+Cov(x,ε)=γCov(x,x2)=0

因此遗漏高次项也会导致遗漏变量偏差。

Ramsey’s RESET 检验

①辅助回归: y = α + β x 1 + γ x 2 + δ 2 y ^ 2 + δ 3 y ^ 3 + δ 4 y ^ 4 + ε y=\alpha+\beta x_1+\gamma x_2+\delta_2\hat{y}^2+\delta_3\hat{y}^3+\delta_4\hat{y}^4+\varepsilon y=α+βx1+γx2+δ2y^2+δ3y^3+δ4y^4+ε

对 H 0 : δ 2 = δ 3 = δ 4 = 0 H_0:\delta_2=\delta_3=\delta_4=0 H0:δ2=δ3=δ4=0作 F F F检验。

如果拒绝 H 0 H_0 H0,则说明模型中应有高次项,但不能提供具体遗漏哪些高次项的信息;反之,如果接受 H 0 H_0 H0,则可使用线性模型。

②辅助回归: y = α + β x 1 + γ x 2 + δ 2 x 1 2 + δ 3 x 2 2 + δ 4 x 1 x 2 + ε y=\alpha+\beta x_1+\gamma x_2+\delta_2x_1^2+\delta_3x_2^2+\delta_4x_1x_2+\varepsilon y=α+βx1+γx2+δ2x12+δ3x22+δ4x1x2+ε

检验 H 0 : δ 2 = δ 3 = δ 4 = 0 H_0:\delta_2=\delta_3=\delta_4=0 H0:δ2=δ3=δ4=0

如何确定回归方程的函数形式,最好从经济理论出发。在缺乏理论指导的情况下,可先从线性模型出发,然后进行RESET检验,看是否加入非线性项。

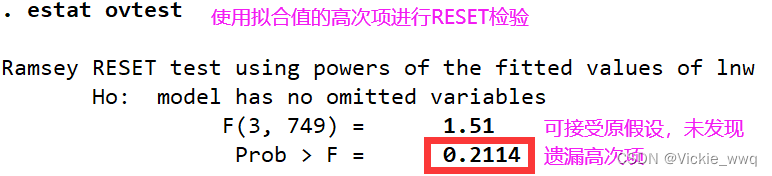

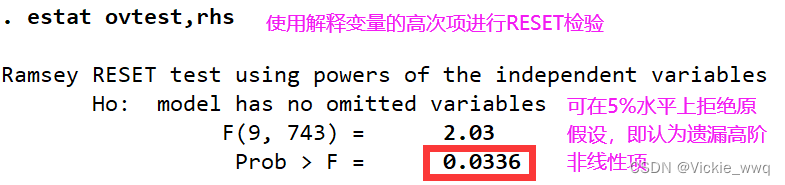

在Stata中作完回归,进行RESET检验的命令为estat ovtest,rhs

ovtest:omitted variable test,因为遗漏高次项的后果类似于遗漏解释变量。

选择项 rhs :表示用解释变量的幂为非线性项,即②。默认①。

grilic.dta

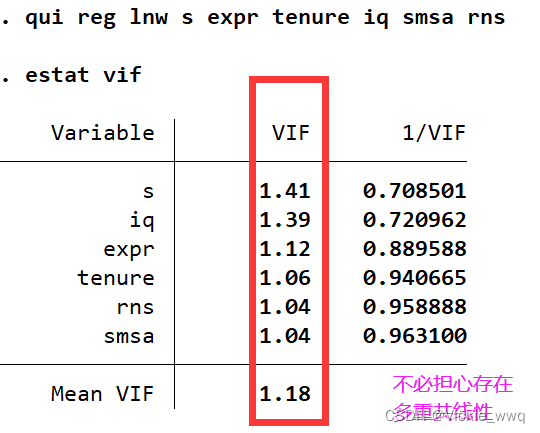

qui reg lnw s expr tenure smsa rns

estat ovtest

estat ovtest,rhs

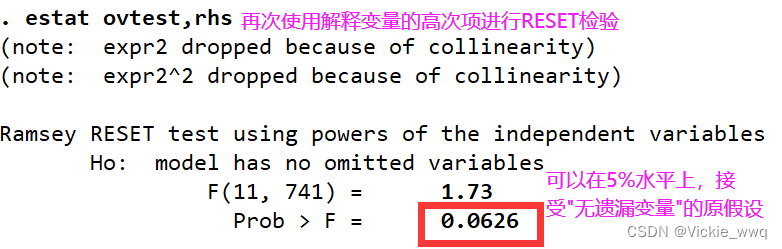

gen expr2=expr^2

reg lnw s expr expr2 tenure smsa rns

estat ovtest,rhs

事实上,在本例中,最重要的模型设定误差乃是遗漏了对个人能力的度量,将在第10章进一步讨论。

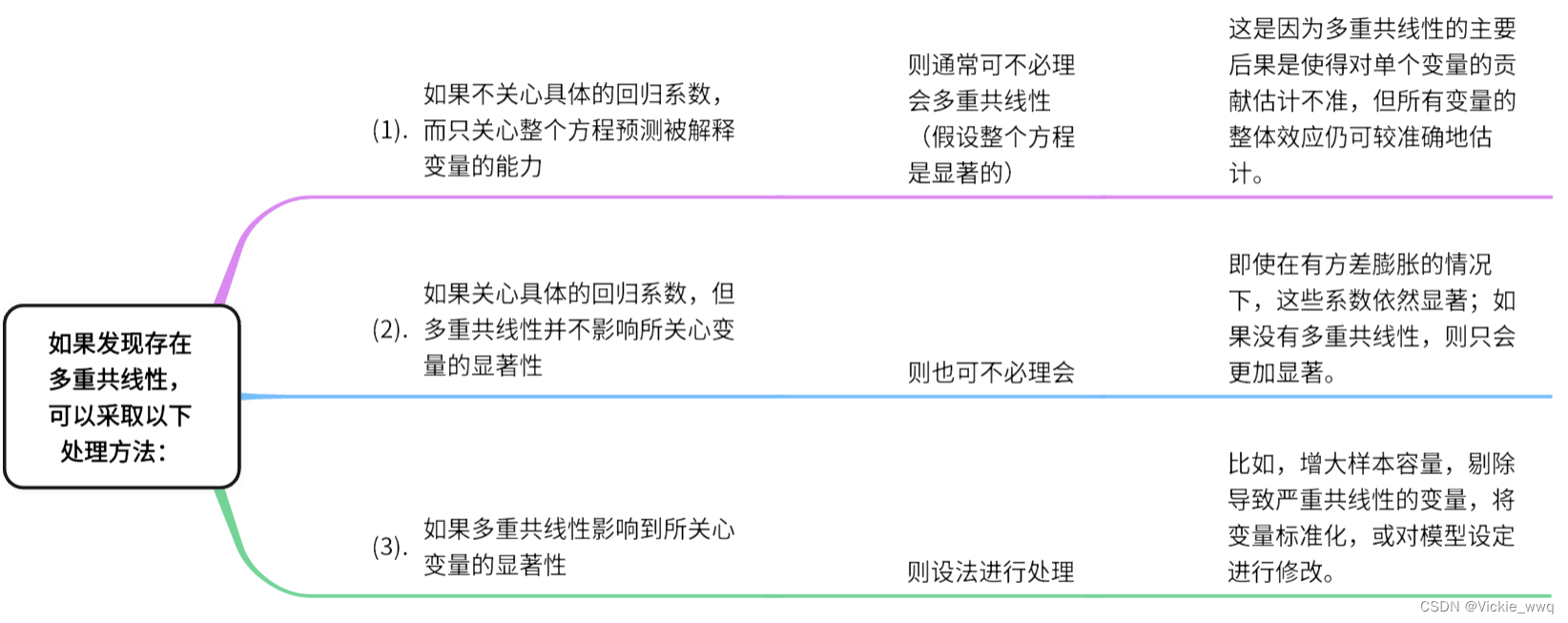

9.6 多重共线性

在Stata上画VIF关于 R k 2 R_k^2 Rk2的图像

twoway function VIF=1/(1-x),xtitle(R2) xline(0.9,lp(dash)) yline(10,lp(dash)) xlabel(0.1(0.1)1) ylabel(10 100 200 300)

在Stata中作完回归后,可使用如下命令计算各变量的VIF

estst vif

grilic.dta

use "D:\a_DUFE\000master_gogogo\stata相关\陈强_计量经济学及Stata应用\Data-Finished-本科计量\grilic.dta"

reg lnw s expr tenure smsa rns

estat vif

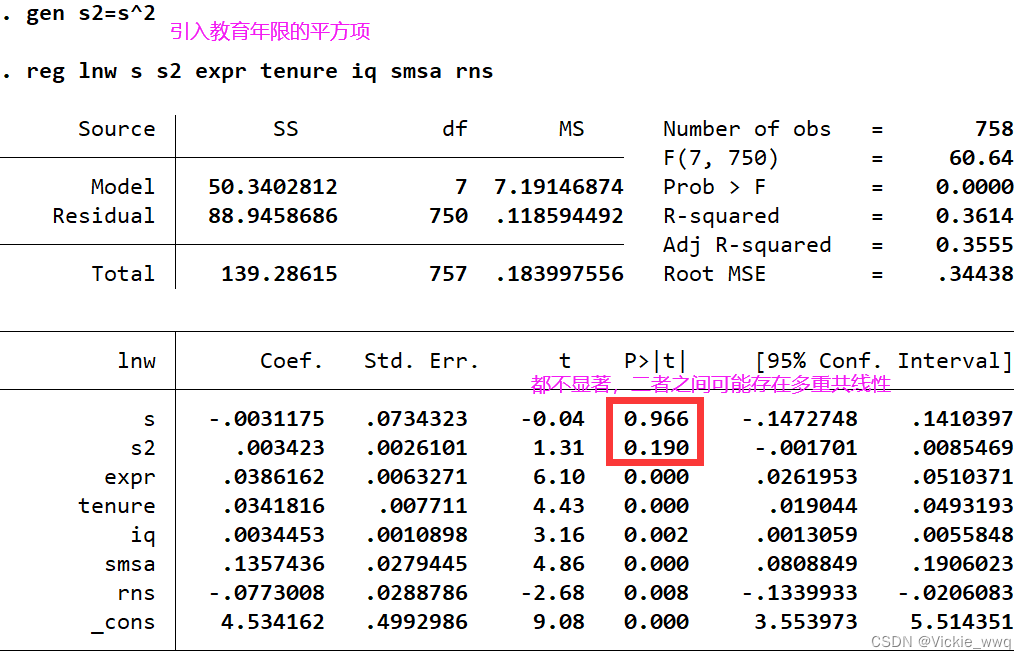

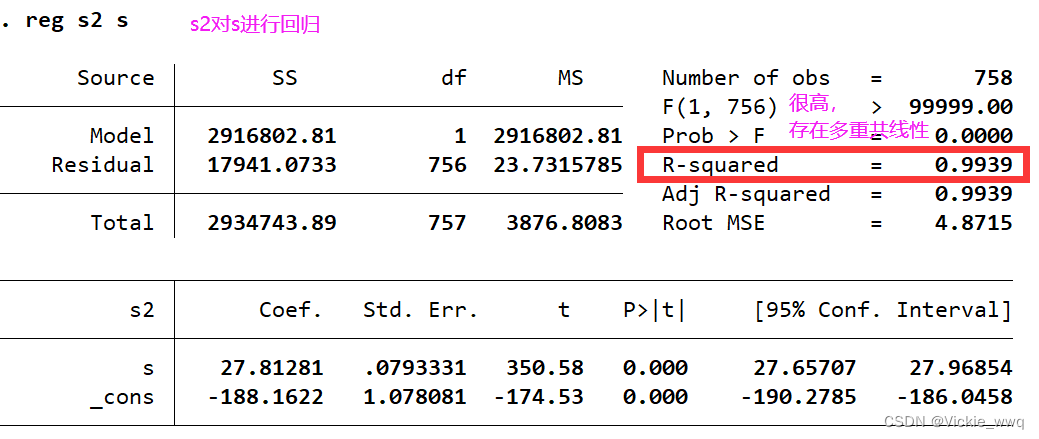

gen s2=s^2

reg lnw s s2 expr tenure smsa rns

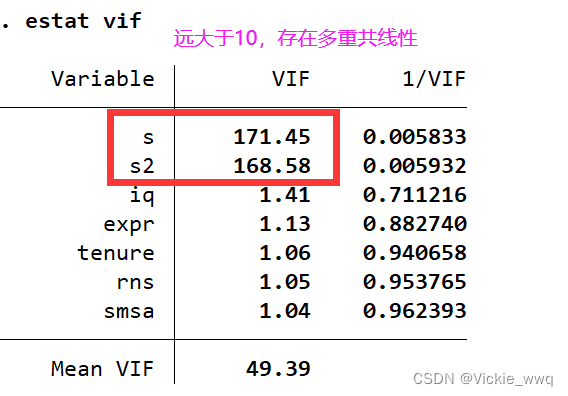

estat vif

reg s2 s

sum s

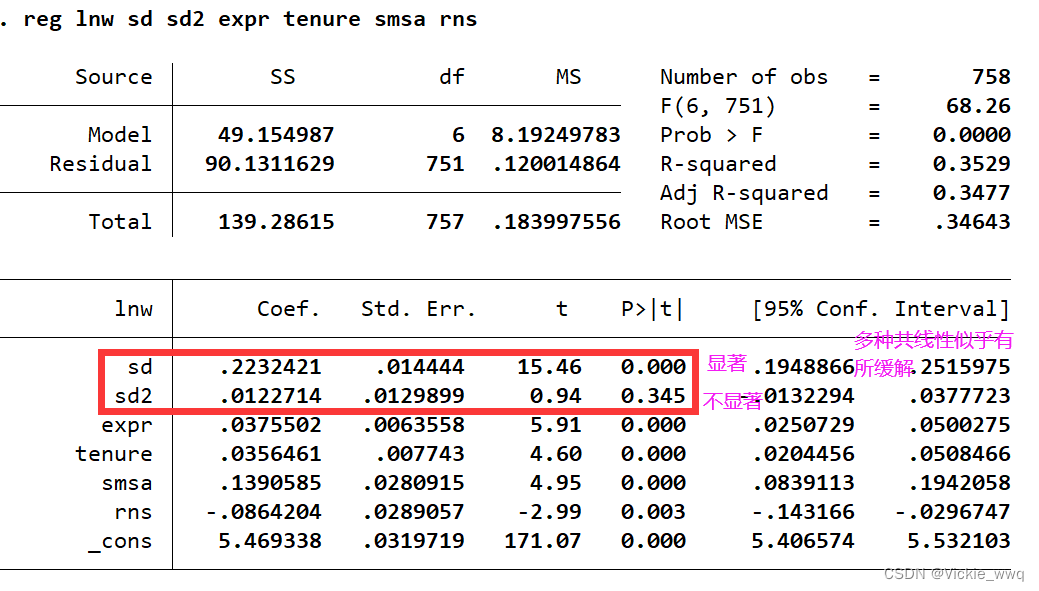

gen sd=(s-r(mean))/r(sd)

gen sd2=sd^2

reg lnw sd sd2 expr tenure smsa rns

estat vif

reg sd2 sd

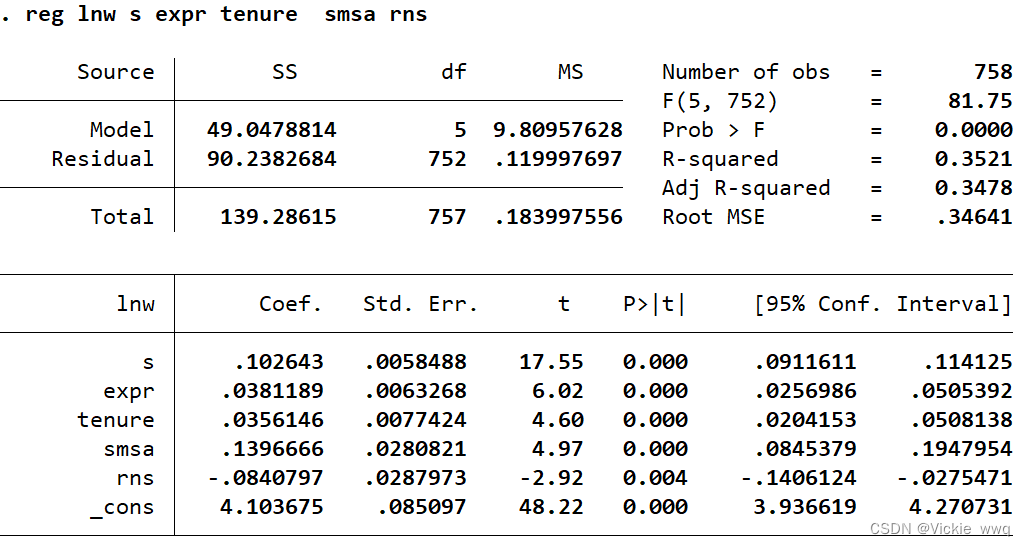

reg lnw sd expr tenure smsa rns

dis .2290816/2.231828

reg lnw s expr tenure iq smsa rns

P.S.下面的图有下错误,不想改了(任性ing)

一个可能的解决办法是将变量标准化,即减去均值,除以标准差

x ~ ≡ x − x ‾ s x \widetilde{x}\equiv\frac{x-\overline{x}}{s_x} x ≡sxx−x

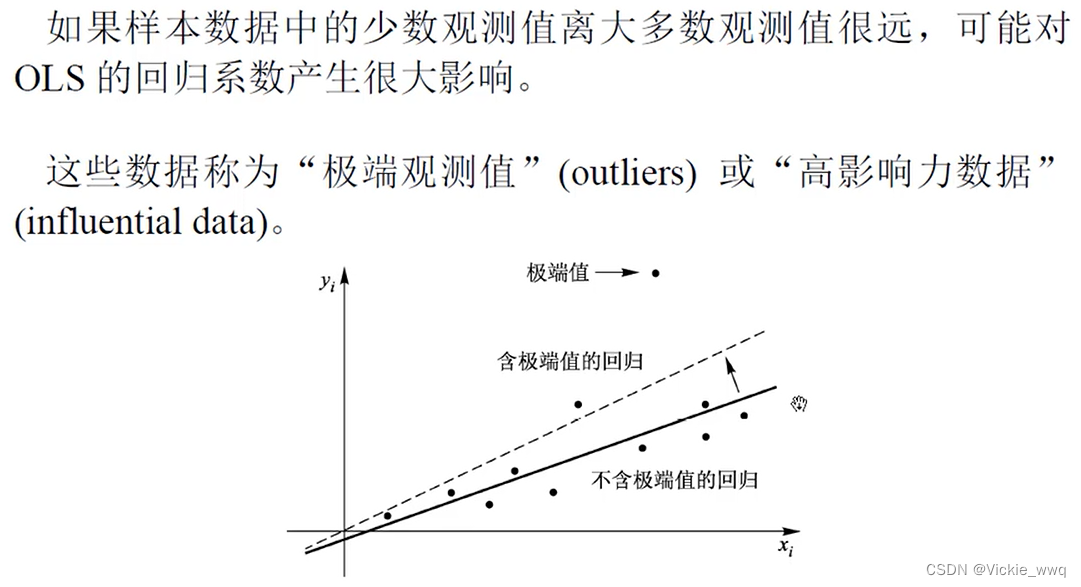

9.7 极端数据

nerlove.dta

进行回归,人为地构造一个极端值,再进行回归。比较的回归结果。

去掉人造极端值。对比回归结果。

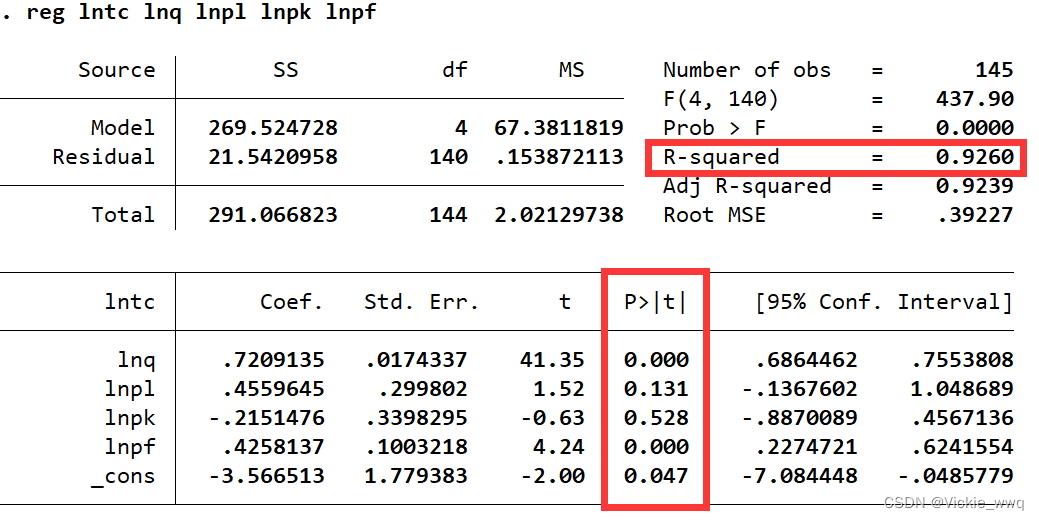

use "D:\a_DUFE\000master_gogogo\stata相关\陈强_计量经济学及Stata应用\Data-Finished-本科计量\nerlove.dta"

reg lntc lnq lnpl lnpk lnpf

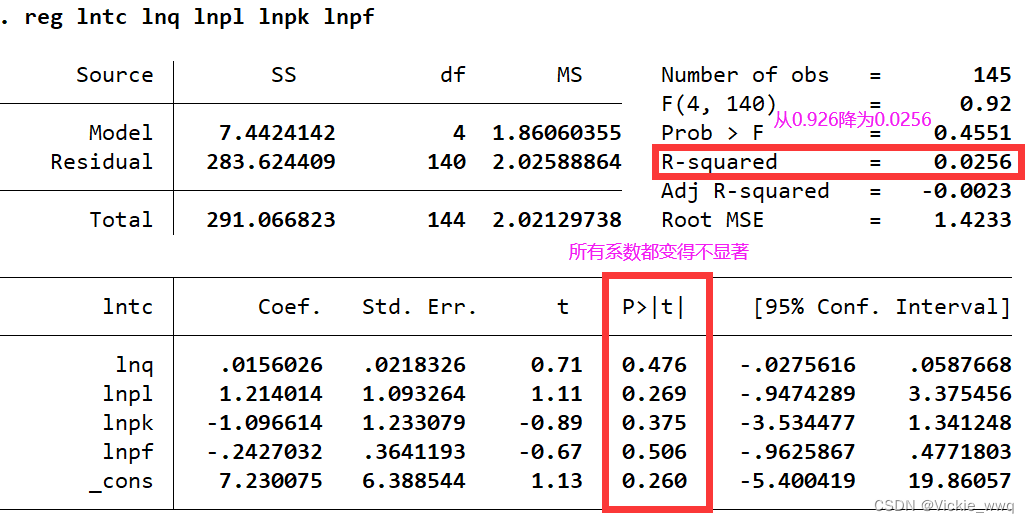

replace lnq=lnq*100 if _n==1 //将第一个观测值的产量对数乘以100

reg lntc lnq lnpl lnpk lnpf

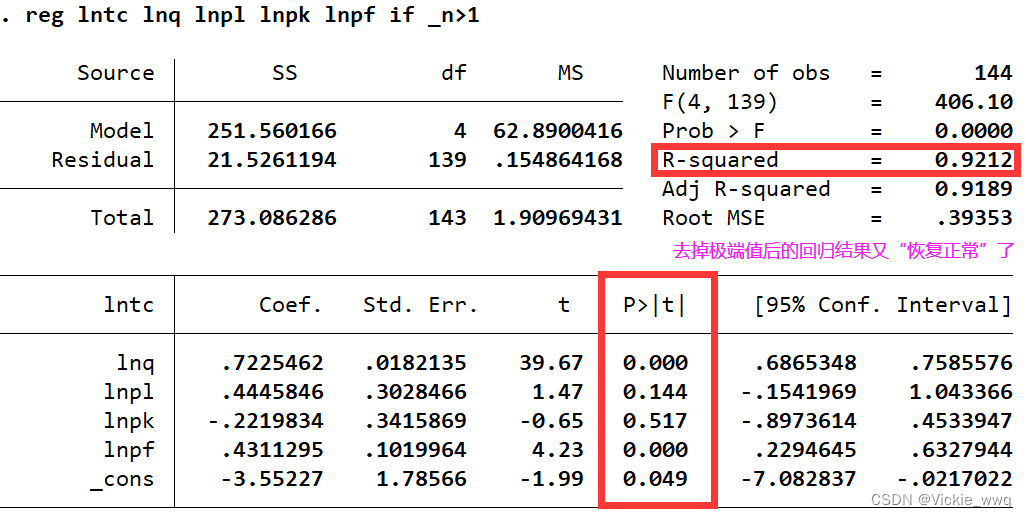

reg lntc lnq lnpl lnpk lnpf if _n>1 //去掉人造极端值

如何发现极端数据???

-

对于一元回归,可以通过画 ( x , y ) (x,y) (x,y)的散点图来直观地考察是否存在极端观测值。但画图的方法对于多元回归则行不通。

-

某个观测值的影响力可通过去掉此观测值对回归系数的影响来衡量。

β ^ \hat\beta β^:全样本的OLS估计值

β ^ ( i ) \hat\beta^{(i)} β^(i):去掉第 i i i个观测值后的OLS估计值

我们关心 ( β ^ − β ^ ( i ) ) (\hat\beta-\hat\beta^{(i)}) (β^−β^(i))的变化幅度以及如何决定。

定义:第 i i i个观测数据对回归系数的“影响力”或“杠杆作用”为 l e v i ≡ x i ′ ( X ′ X ) − 1 x i lev_i\equiv\boldsymbol{x_i^{'}(X^{'}X)^{-1}x_i} levi≡xi′(X′X)−1xi

levi和 ( β ^ − β ^ ( i ) ) (\hat\beta-\hat\beta^{(i)}) (β^−β^(i))的关系:

β ^ − β ^ ( i ) = ( 1 1 − l e v i ) ( X ′ X ) − 1 x i e i \hat\beta-\hat\beta^{(i)}=\left(\frac{1}{1-lev_i}\right)\boldsymbol{(X^{'}X)^{-1}x_i}e_i β^−β^(i)=(1−levi1)(X′X)−1xiei

levi越大,则 ( β ^ − β ^ ( i ) ) (\hat\beta-\hat\beta^{(i)}) (β^−β^(i))的变化越大

levi满足:

(1)0≤levi≤1,(i=1,…,n)

(2) ∑ i = 1 n l e v i = K \sum\limits^n_{i=1}lev_i=K i=1∑nlevi=K(解释变量个数),影响力levi的平均值为 K / n K/n K/n

- 如果某些数据的levi比平均值 K / n K/n K/n高很多,则可能对回归系数有很大影响。

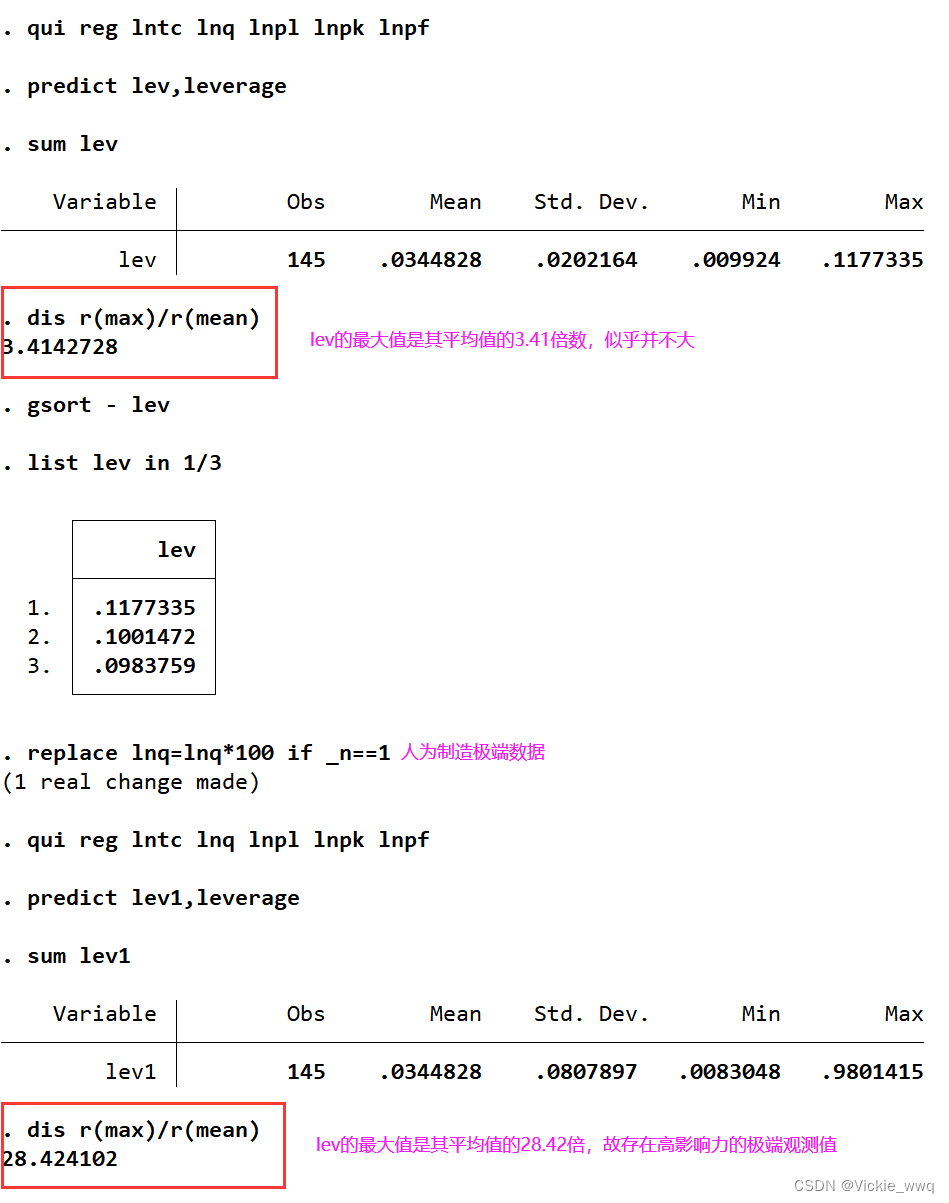

在Stata中作完回归后,计算影响力levi的命令为

predict lev,leverage

变量名lev可自行命名

nerlove.dta

use "D:\a_DUFE\000master_gogogo\stata相关\陈强_计量经济学及Stata应用\Data-Finished-本科计量\nerlove.dta"

qui reg lntc lnq lnpl lnpk lnpf

predict lev,leverage

sum lev

dis r(max)/r(mean)

gsort - lev //将观测值按变量lev的降序排列

list lev in 1/3

replace lnq=lnq*100 if _n==1

qui reg lntc lnq lnpl lnpk lnpf

predict lev1,leverage

sum lev1

dis r(max)/r(mean)

如果发现存在极端数据,应该如何处理呢??

-

首先,应仔细检查是否因数据输入有误而导致极端观测值。

-

其次,对出现极端观测值的个体进行背景调查,考察是否由与研究课题无关的特殊现象所致,必要时可以删除极端数据。

-

最后,比较稳健的做法是同时汇报“全样本”与删除极端数据后的“子样本”的回归后果,让读者自己做判断。

9.8 虚拟变量

比较好理解的一节。偷懒一下,nonono,这是节约时间!(义正言辞)

9.9 经济结构变动的检验

对于时间序列而言,模型系数的稳定性是很重要的问题。如果存在“结构变动”,但未加考虑,也是一种模型设定误差。

例子

假设要检验中国经济是否存在1978年发生结构变动

分成两个时期。

两个时期对应的回归方程可分别记为:

y t = α 1 + β 1 x t + ε t ( 1950 ≤ t < 1978 ) y t = α 2 + β 2 x t + ε t ( 1978 ≤ t ≤ 2010 ) y_t=\alpha_1+\beta_1 x_t+\varepsilon_t\quad(1950\leq t <1978)\\y_t=\alpha_2+\beta_2 x_t+\varepsilon_t\quad(1978\leq t \leq2010) yt=α1+β1xt+εt(1950≤t<1978)yt=α2+β2xt+εt(1978≤t≤2010)

原假设:经济结构在这两个时期内没有变化。 H 0 : α 1 = α 2 , β 1 = β 2 H_0:\alpha_1=\alpha_2,\beta_1=\beta_2 H0:α1=α2,β1=β2

共有两个约束。更一般地,如果有K个解释变量(包含常数项),则 H 0 H_0 H0共有K个约束。

无约束的情况:对两个时期分别进行回归。

有约束的情况:即 H 0 H_0 H0成立的情况下,将模型合并。

y t = α + β x t + ε t ( 1950 ≤ t ≤ 2010 ) y_t=\alpha+\beta x_t+\varepsilon_t\quad(1950\leq t \leq2010) yt=α+βxt+εt(1950≤t≤2010)

其中, α = α 1 = α 2 , β = β 1 = β 2 \alpha=\alpha_1=\alpha_2,\beta=\beta_1=\beta_2 α=α1=α2,β=β1=β2

传统的“邹检验”

通过三个回归来检验“无结构变动”的原假设

- 回归整个样本, 1950 ≤ t ≤ 2010 1950\leq t \leq2010 1950≤t≤2010,得到残差平方和,记为 S S R ∗ SSR^* SSR∗

- 回归第1部分子样本, 950 ≤ t < 1978 950\leq t <1978 950≤t<1978,得到残差平方和 S S R 1 SSR_1 SSR1

- 回归第2部分子样本, 1978 ≤ t ≤ 2010 1978\leq t \leq2010 1978≤t≤2010,得到残差平方和 S S R 2 SSR_2 SSR2

将整个样本一起回归为“有约束OLS”,其残差平方和为 S S R ∗ SSR^* SSR∗。

而将样本一分为二,分别进行回归则为“无约束OLS”,其残差平方和为 S S R = S S R 1 + S S R 2 SSR=SSR_1+SSR_2 SSR=SSR1+SSR2

因为有约束OLS的拟合度比无约束OLS更差,所以 S S R ∗ ≥ S S R = S S R 1 + S S R 2 SSR^*\geq SSR=SSR_1+SSR_2 SSR∗≥SSR=SSR1+SSR2

根据第5章似然比检验原理的 F F F统计量,检验结构变动的 F F F统计量:

F = ( S S R ∗ − S S R 1 − S S R 2 ) / K ( S S R 1 + S S R 2 ) / ( n − 2 K ) ∼ F ( K , n − 2 K ) F=\frac{(SSR^*-SSR_1-SSR_2)/K}{(SSR_1+SSR_2)/(n-2K)}\sim F(K,n-2K) F=(SSR1+SSR2)/(n−2K)(SSR∗−SSR1−SSR2)/K∼F(K,n−2K)

其中, n n n为样本容量, K K K为有约束回归的参数个数(含常数项)。

引入虚拟变量,并检验所有虚拟变量以及其与解释变量交叉项的系数的联合显著性

比如,对于 K = 2 K=2 K=2的情形,可进行如下回归:

y t = α + β x t + γ D t + δ D t x t + ε t y_t=\alpha+\beta x_t+\gamma D_t+\delta D_tx_t+\varepsilon_t yt=α+βxt+γDt+δDtxt+εt

然后检验连个假设 H 0 : γ = δ = 0 H_0:\gamma=\delta=0 H0:γ=δ=0。此检验所得 F F F统计量与传统的邹检验完全相同。因此,虚拟变量法与邹检验是等价的。

与传统的邹检验相比,虚拟变量法的优点包括:

(1)只需生成虚拟变量即可检验,十分方便。

(2)邹检验是在“球形扰动动项”(同方差、无自相关)的假设下得到的,并不适用于异方差或自相关的情形。在异方差或自相关的情况下,仍可使用虚拟变量法,只要在估计方程时,使用异方差自相关稳健的HAC标准误即可。

(3)如果发现存在结构变动,邹检验并不提供究竟是截距项还是斜率变动的信息(至少需要再作一个邹检验),而虚拟变量法则可同时提供这些信息。

consumption.dta

use "D:\a_DUFE\000master_gogogo\stata相关\陈强_计量经济学及Stata应用\Data-Finished-本科计量\consumption.dta"

twoway connect c y year,msymbol(circle) msymbol(triangle)

twoway connect c y year,msymbol(circle) msymbol(triangle) xlabel(1980(10)2010) xlin(1992)

//邹检验

reg c y

scalar ssr=e(rss)

reg c y if year<1992

scalar ssr1=e(rss)

reg c y if year>=1992

scalar ssr2=e(rss)

di((ssr-ssr1-ssr2)/2)/(ssr1+ssr2/32)

//虚拟变量法

gen d=(year>1991)

gen yd =y*d

reg c y d yd

test d yd

qui reg c y

estat imtest,white //怀特检验,是否存在异方差。存在异方差

tsset year //设定变量year为时间变量

estat bgodfrey //BG检验,是否存在自相关。存在自相关

dis 36^(1/4) //计算HAC标准误的截断参数

newey c y d yd,lag(3) //进行Newey-West回归。根据上一行代码的结果,截断参数设为3

test d yd

9.10 缺失数据与插值

又偷懒一下

线性插值的Stata命令为

ipolate y x,gen(newvar)

“ipolate”表示interpolate,即将变量y对变量x进行线性插值,并将插值的结果记为新变量newvar

consumption.dta

use "D:\a_DUFE\000master_gogogo\stata相关\陈强_计量经济学及Stata应用\Data-Finished-本科计量\consumption.dta"

gen y1=y

replace y1=. if year==1980|year==1990|year==2000|year==2010 //人为剔除数据

//做法一:直接用y1对year进行线性插值,结果记为y2

ipolate y1 year,gen(y2)

//做法二:先对y1取对数,进行线性插值,再取反对数,结果记为y3

gen lny1=log(y1)

ipolate lny1 year,gen(lny3)

gen y3=exp(lny3)

//对比两种方法的效果

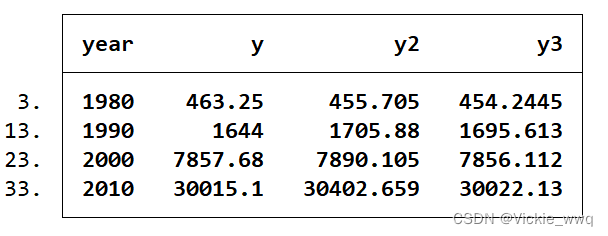

list year y y2 y3 if year==1980|year==1990|year==2000|year==2010

直接插值的结果y2倾向于高估真实值y,而整体估计效果不如先取对数再插值的结果y3(1980年的结果是个例外)。

9.11 变量单位的选择

这篇关于【计量经济学及Stata应用】第9章 模型设定于数据问题的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!