本文主要是介绍跟着团子学SAP FICO:收入确认方式-完工合同法 (Completed Contract Method)KKA2/CJ88,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

在之前的文章有跟大家介绍过,针对销售型业务,SAP提供了多种结果分析(Result Analysis)方式支持企业在不同场景下的收入确认以及成本结转。关于每种结果分析方式下收入确认,成本结转的大致逻辑可参考历史文章:跟着团子学SAP CO:结果分析各评估方法计算逻辑概览 RA Valuation Method Overview。

针对部分的结果分析方式逻辑以及财务上的处理在之前部分文章做了说明(如基于成本的POC),感兴趣的朋友可以在历史文章中进行查看。

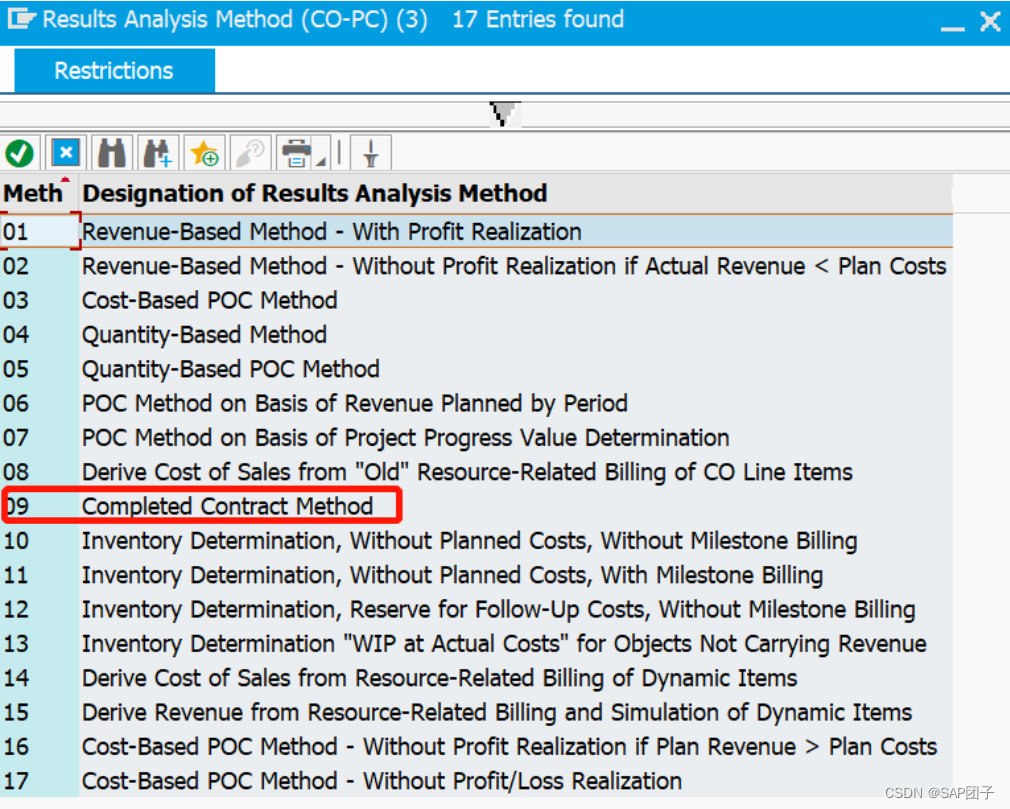

今天继续跟大家讲解一下结果分析方式中比较经典的完工合同法(Completed Contract Method),完工合同法从名称上也可以直观的看出是收入成本的确认结转是基于合同的完工状态。

完工合同发在月末的账务逻辑较为简单:如果合同未达到完工状态时,在月末进行结果分析以及结算操作后,项目发生的成本余额都会转至到资产科目,在会计上主要通过在制品(WIP)科目进行过渡,而所有开票产生的金额也会调整至企业负债,在会计上主要是通过递延收入(Deferred Revenue)科目进行过渡。

从这我们可以看出,完工合同法和之前介绍过的POC方式(Revenue Based POC/Cost Based POC/Time Based POC/Quantity Based POC等)相比依赖的数据量较少。POC相关的方式能顺利执行的前提是必须要提供相关的计划数据,根据实际数据与计划数据的占比计算出一个百分比后再计算后续的数据。而完工合同法完全不依赖计划数据,而是只依赖合同的状态。

下面通过实例展示下,月末完工合同法在收入成本端是如何进行财务上的处理:

假设一个项目持续3个月,在第一个月中只发生了300的成本,第二个月成本又发生了200,并且向客户开票了1000,最终项目在第三个月完工。

期间1:

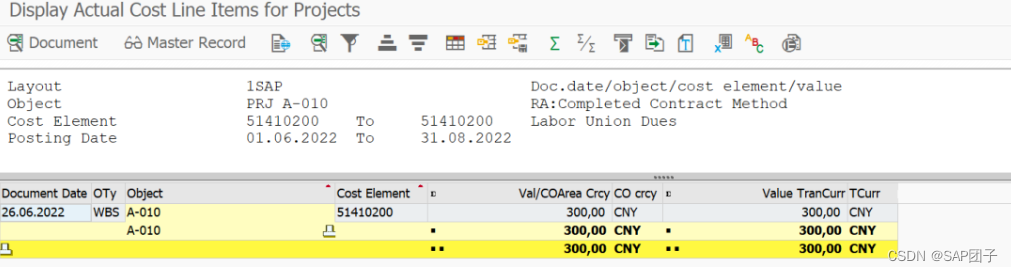

实际成本入账后通过CJI3:项目实际成本明细报表可以看见目前A-010项目在6月实际成本为300:

月末执行结果分析(KKA2),可以看到由于合同未完工所以将项目发生的实际成本都反映在了WIP上:

保存结果分析结构后对项目进行结算,最终在FI的层面生成了调整凭证:

借:库存商品-在制品(资产类科目)

贷:在制品转出(损益表科目)

从损益表的角度来看,成本发生时增加了费用的借方余额,而通过结算增加了对应的贷方余额,所以未对损益表造成影响,而在资产负债表的角度来看的话,资产增加了300的余额。

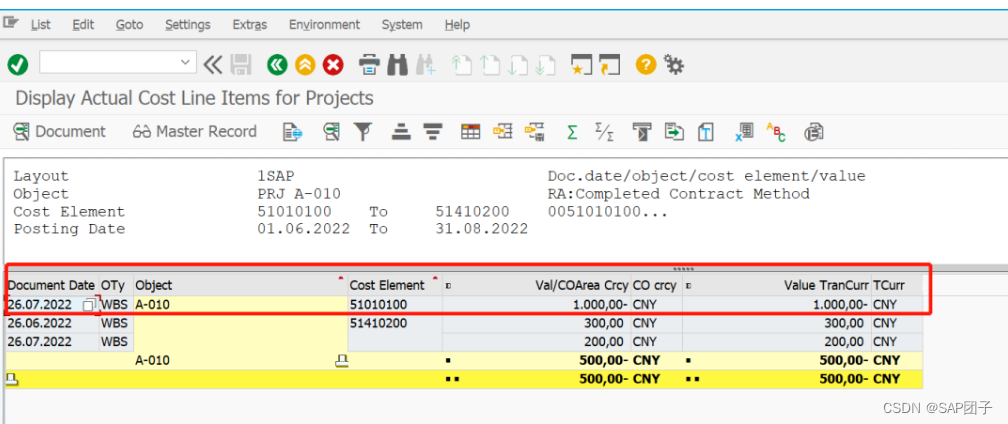

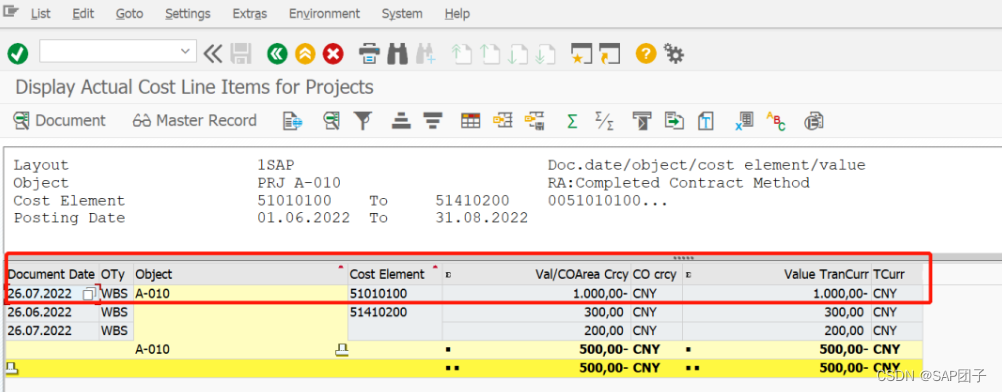

在第二个期间项目成本额外增加了200,累计成本为500,并在期间2向客户开了1000金额的票:

期间2:

通过CJI3-项目成本明细报表可看到7月新增200成本,目前项目累计成本为500:

由于在7月向客户开具了1000金额的票,所以前端在开票时会自动生成以下会计凭证:

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

最终通过CJI3-项目成本明细报表可看到站在项目的角度,目前收入为1000:

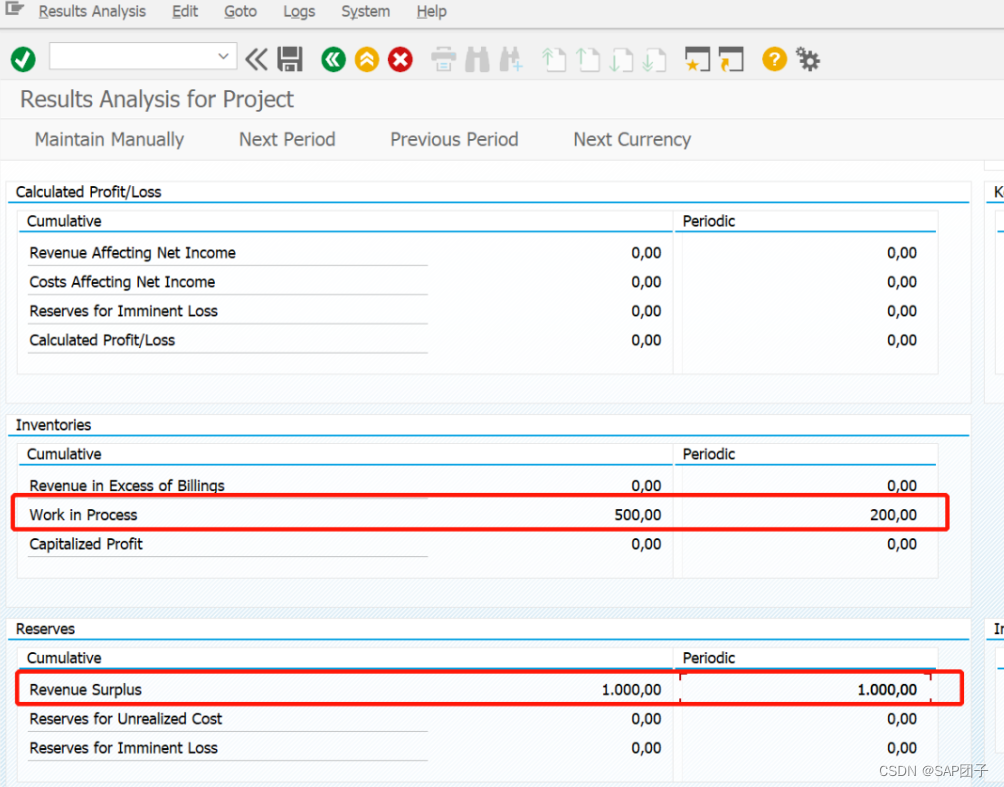

月末执行结果分析(KKA2),可以看到这个月新增了200的成本但由于合同未完工,所以WIP在此期间增加了200的数值,WIP累计余额为500,而收入部分因为未完工而不能确认收入,所以会将之前产生的1000开票额计算至递延收入部分:

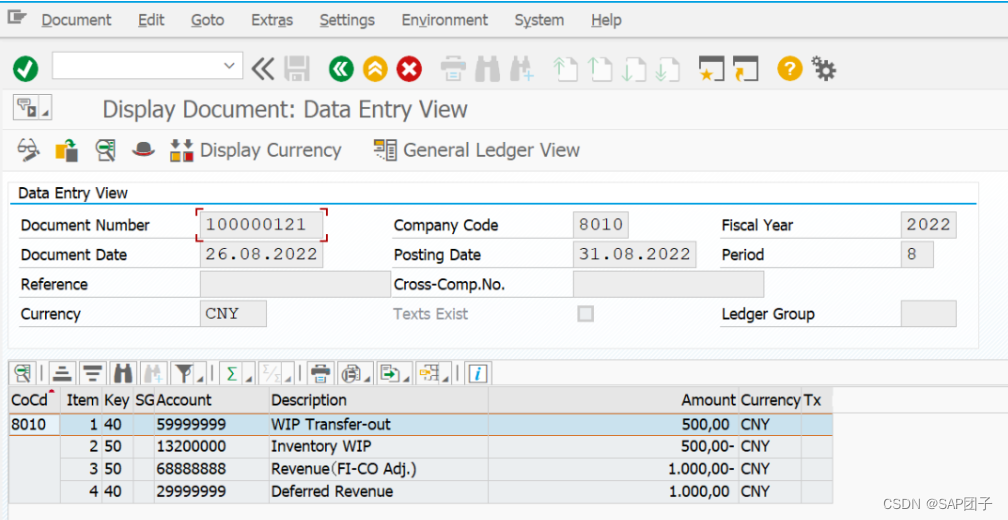

保存结果分析结果后进行结算,生成以下会计凭证:

借:WIP(资产类科目)

贷:WIP转出(损益类科目)

借:收入(损益类科目)

贷:递延收入(负债类科目)

科目余额可以WIP借方余额继续增加200,而收入的1000部分调整到了资产负债表中的负债类科目:递延收入科目余额中。因为之前开票产生的收入是贷方余额,通过结算新增对应的借方余额实现冲销,最终未影响损益表。

在这里插入图片描述

期间3:合同完工

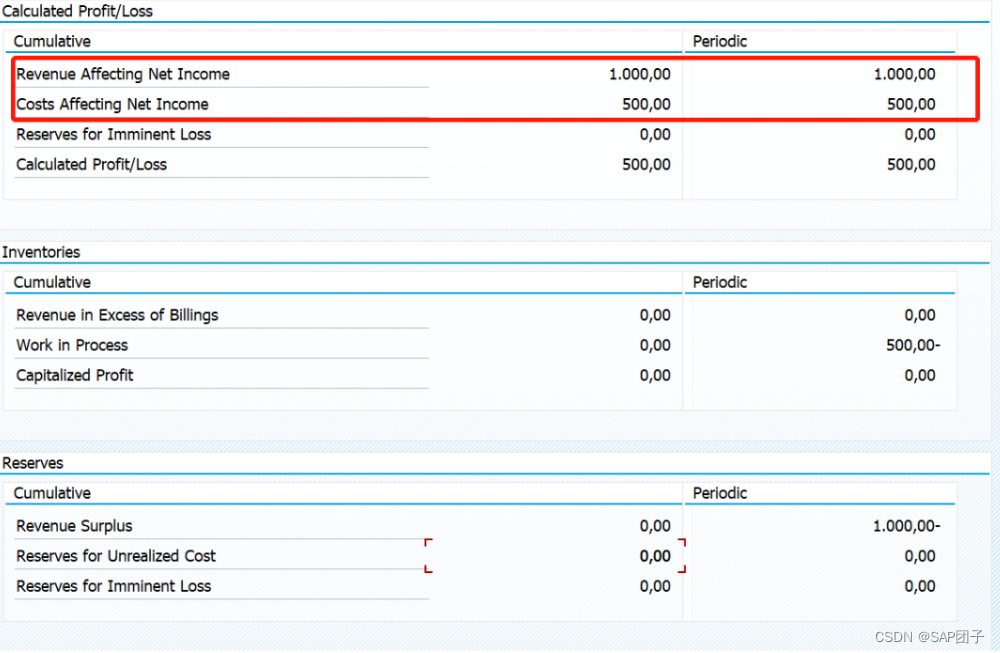

合同完工后,执行结果分析可以看到收入和成本已按照实际金额进行了确认:

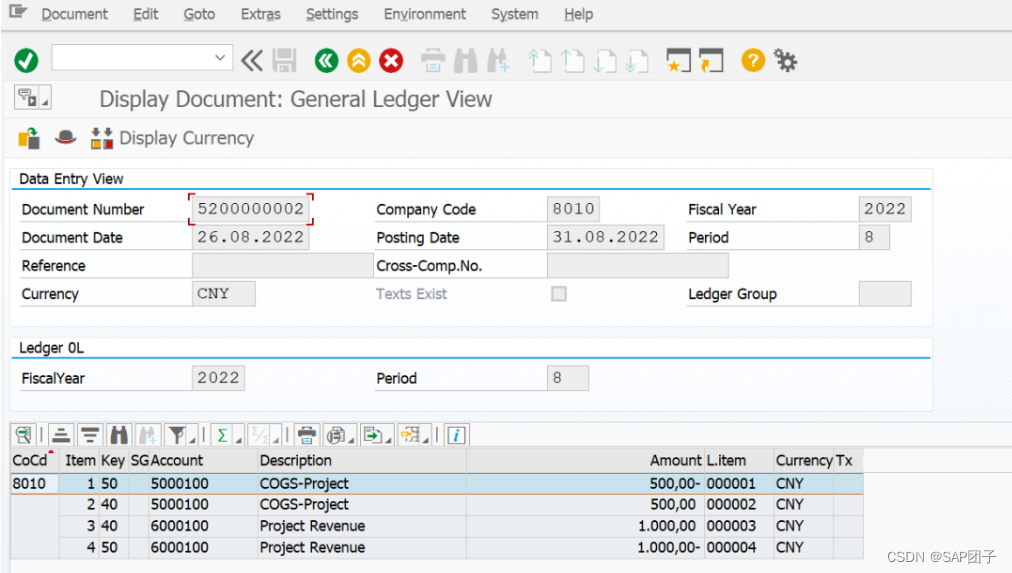

保存结果分析结果后对项目进行结算,查看会计凭证可以看到WIP和递延收入的累计余额都进行了冲销:

从CO的角度,最终收入及成本都从WBS元素转移到了新的成本对象中,在本文中新的成本对象也就是COPA获利能力段:

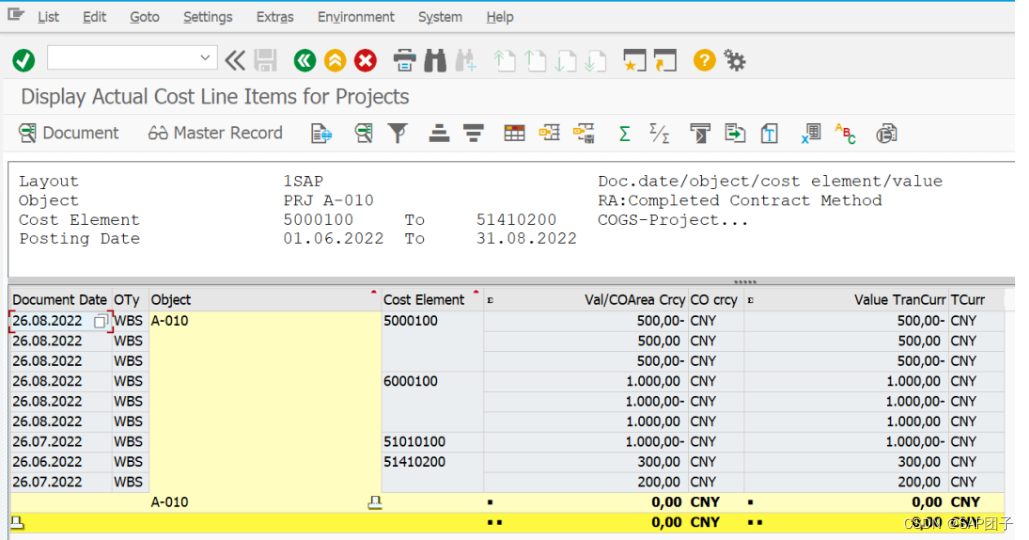

最终返回CJI3-项目实际成本明细可以看到项目余额经过最终的结算已为0,此时可以对项目进行最后的财务关闭,关闭后的项目将再也无法发生任何交易。

总结,完工合同法在现实业务中被广泛应用,比较适合项目周期较短,交付方式简单,不存在分批确认收入的场景,最终通过合同状态更新至完工,月末自动确认收入结转成本以满足企业财务需求。

这篇关于跟着团子学SAP FICO:收入确认方式-完工合同法 (Completed Contract Method)KKA2/CJ88的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!