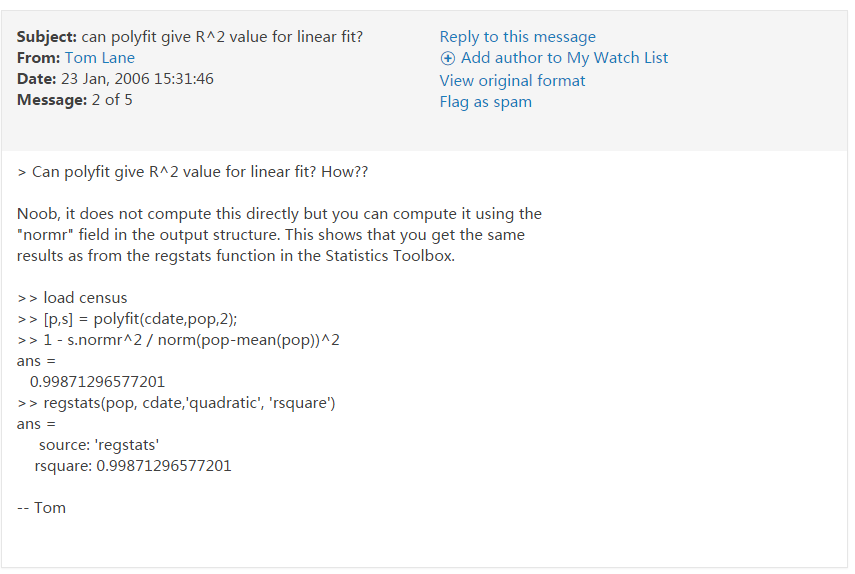

本文主要是介绍R²决定系数,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

R 2 R^2 R2(决定系数)是一个用于衡量统计模型拟合数据的指标,通常用于线性回归分析。它表示模型所解释的因变量(目标变量)方差的比例,范围从0到1。

更具体地说, R 2 R^2 R2告诉我们模型能够解释因变量变化的百分比。当 R 2 R^2 R2接近1时,模型能够很好地拟合数据,因为它能够解释大部分因变量的变化。当 R 2 R^2 R2接近0时,模型无法很好地拟合数据,因为它不能解释因变量的变化。

R 2 R^2 R2的公式如下:

R 2 = 1 − S S R S S T R^2 = 1 - \frac{SSR}{SST} R2=1−SSTSSR

其中:

- R 2 R^2 R2:决定系数

- SSR(Sum of Squares Residual):残差平方和,表示模型预测值与实际观测值之间的差异的总和。

- SST(Total Sum of Squares):总平方和,表示因变量的总变差,即实际观测值与因变量均值之间的差异的总和。

为了更好地理解 R 2 R^2 R2,让我们通过一个通俗易懂的例子来说明:

假设你是一名销售经理,想要建立一个线性回归模型,来预测每月销售额与广告投入的关系。你收集了12个月的数据,如下:

| 月份 | 广告投入(万元) | 销售额(万元) |

|---|---|---|

| 1 | 2.0 | 10.1 |

| 2 | 2.5 | 12.5 |

| 3 | 3.0 | 13.0 |

| 4 | 3.5 | 14.3 |

| 5 | 4.0 | 15.2 |

| 6 | 4.5 | 16.0 |

| 7 | 5.0 | 16.8 |

| 8 | 5.5 | 18.1 |

| 9 | 6.0 | 18.5 |

| 10 | 6.5 | 19.6 |

| 11 | 7.0 | 20.5 |

| 12 | 7.5 | 21.2 |

你建立了一个线性回归模型,拟合出如下的方程:

销售额 = 2.5 ∗ 广告投入 + 5.0 销售额 = 2.5 * 广告投入 + 5.0 销售额=2.5∗广告投入+5.0

现在,让我们计算 R 2 R^2 R2来评估模型的拟合质量。

首先,计算SST(总平方和):

SST = Σ(销售额 - 销售额均值)²

= (10.1 - 16.675)² + (12.5 - 16.675)² + … + (21.2 - 16.675)²

≈ 121.35

接下来,计算SSR(残差平方和),即模型预测值与实际销售额之间的差异的总和:

SSR = Σ(实际销售额 - 模型预测值)²

= (10.1 - (2.5 * 2.0 + 5.0))² + (12.5 - (2.5 * 2.5 + 5.0))² + … + (21.2 - (2.5 * 7.5 + 5.0))²

≈ 23.05

现在,使用R²的公式计算 R 2 R^2 R2:

R 2 = 1 − S S R S S T = 1 − 23.05 121.35 ≈ 0.810 R^2 = 1 - \frac{SSR}{SST} = 1 - \frac{23.05}{121.35} ≈ 0.810 R2=1−SSTSSR=1−121.3523.05≈0.810

这意味着你的模型能够解释销售额变化的大约81%。这是一个相对较高的 R 2 R^2 R2值,表明你的模型相对准确地拟合了数据,广告投入对销售额有较强的解释能力。

这篇关于R²决定系数的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!