woe专题

#######好好好好好#########笔记︱信用风险模型(申请评分、行为评分)与数据准备(违约期限、WOE转化)

巴塞尔协议定义了金融风险类型:市场风险、作业风险、信用风险。信用风险ABC模型有进件申请评分、行为评分、催收评分。 ———————————————————————————————————— 一、数据准备 1、排除一些特定的建模客户 用于建模的客户或者申请者必须是日常审批过程中接触到的,需要排除以下两类人: 异常行为:销户、按条例拒绝、特殊账户; 特殊账户:出

评分卡的建立方法——分箱、WOE、IV、分值分配

信用评分卡模型在国外是一种成熟的预测方法,尤其在信用风险评估以及金融风险控制领域更是得到了比较广泛的使用,其原理是将模型变量WOE编码方式离散化之后运用logistic回归模型进行的一种二分类变量的广义线性模型。 本文重点介绍模型变量WOE以及IV原理,为表述方便,本文将模型目标标量为1记为违约用户,对于目标变量为0记为正常用户;则WOE(weight of Evidence)其实

风控建模 数据对照篇:WOE IV 回归系数 P值 相关系数 共线性指标 膨胀因子 KS AUC GINI PSI

最重要的事情开始都会讲:建模是始终服务于业务的,没有业务的评分卡就没有灵魂 每一个指标段对应的评价如下,就当做各位的参考表数据吧。希望可以对大家有帮助 第一部分 指标图表以及英文简介 第二部分 指标对应参考数据 需要说明的是,由于对应的目标客群不同,可能各个指标所提供标准不同,可能银行和小贷公司对于KS的标准不相同,银行相对严格,小贷公司可能包含其余的策略性规则,因此可能KS相对比较小

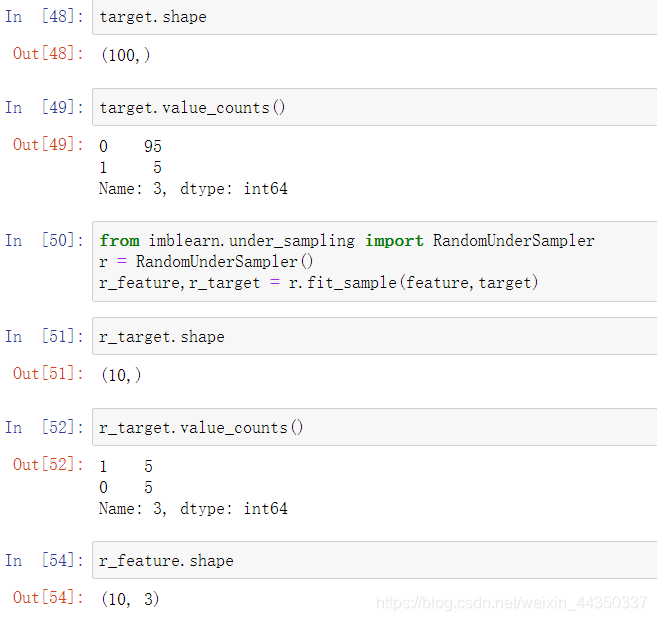

6、特征选择(filter):WOE迹象权数与IV值检验

WOE(Weight of Evidence)迹象权数,表示当前分箱中好坏客户的各自占总体好坏客户比例的差异,描述了预测变量与目标变量之间的关系。 IV(information value)信息值,又称VOI(Value Of Information),用来表示变量预测能力的强度,可用于单变量筛选。 其数学表达为: I V = ∑ i = 1 N I V i = ∑ i =

迹象权数WOE、信息值IV、kS值、GINI系数

WOE和IV使用来衡量变量的预测能力,值越大,表示此变量的预测能力越强。 WOE=ln(累计正样本占比/累计坏样本占比) IV=(累计正样本占比-累计坏样本占比)*WOE 信息值(IV)预测能力<0.03无预测能力0.03~0.09低0.1~0.29中0.3~0.49高0.5~极高 KS和GINI系数用来衡量数据对好坏样本的区分能力 KS 值,累计客户分布百分比,由小到大排列,两者之间的

机器学习之IV编码,分箱WOE编码

IV的概念与作用 全称是Information Value,中文的意思是信息价值,或者信息量 作用: 1、构建分类模型时,经常需要对特征进行筛选。2、挑选特征的过程考虑的因素比较多,最主要和最直接的衡量标准是特征的预测能力,而IV就是用来衡量自变量(也就是特征)的预测能力IV需要用到WOE,而WOE是建立在分箱之上的 分箱: 数据分箱:是一种数据预处理技术,用于减少次要观察误差的

机器学习D10——WOE和IV编码

概述 WOE和IV通常是用在模型特征筛选的。IV和WOE能够帮助我们衡量什么变量应该进入模型,什么变量应该舍弃。用IV和WOE的值来进行判断,值越大就表示该特征的预测能力越强,则该特征应该加入到模型的训练中。 应用 1、变量筛选。我们需要选择重要的变量加入模型,预测强度就可以作为我们判断变量是否重要的一个依据。2、指导变量离散化。在建模过程中,时常需要对连续变量进行离散化处理,如年龄分段。但