holt专题

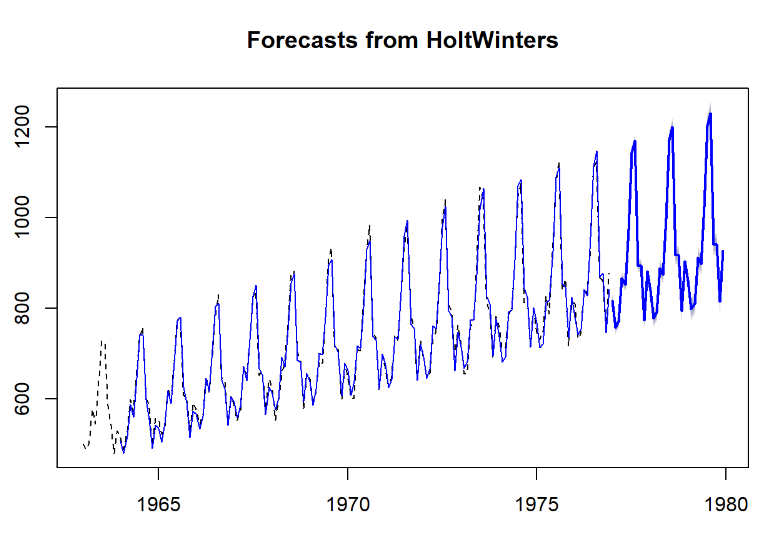

时间序列分析实战(四):Holt-Winters建模及预测

🍉CSDN小墨&晓末:https://blog.csdn.net/jd1813346972 个人介绍: 研一|统计学|干货分享 擅长Python、Matlab、R等主流编程软件 累计十余项国家级比赛奖项,参与研究经费10w、40w级横向 文章目录 1 目的2 Holt-Winters三参数指数平滑乘法模型3 Holt-Winters三

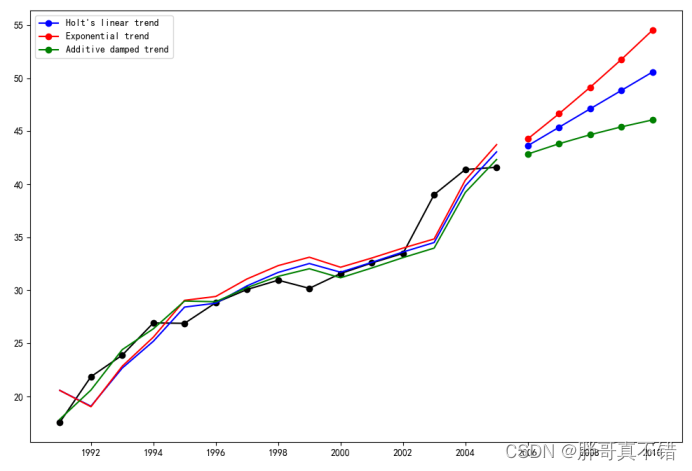

Python实现时间序列分析霍尔特季节性平滑模型(Holt算法)项目实战

说明:这是一个机器学习实战项目(附带数据+代码+文档+视频讲解),如需数据+代码+文档+视频讲解可以直接到文章最后获取。 1.项目背景 霍尔特季节性平滑模型是指数平滑技术的一种扩展形式,由E. S. Holt和P. R. Winters分别独立提出并进一步发展。该模型旨在处理具有趋势和季节性的时间序列数据,它结合了霍尔特线性趋势指数平滑(Holt's Linear Trend Meth

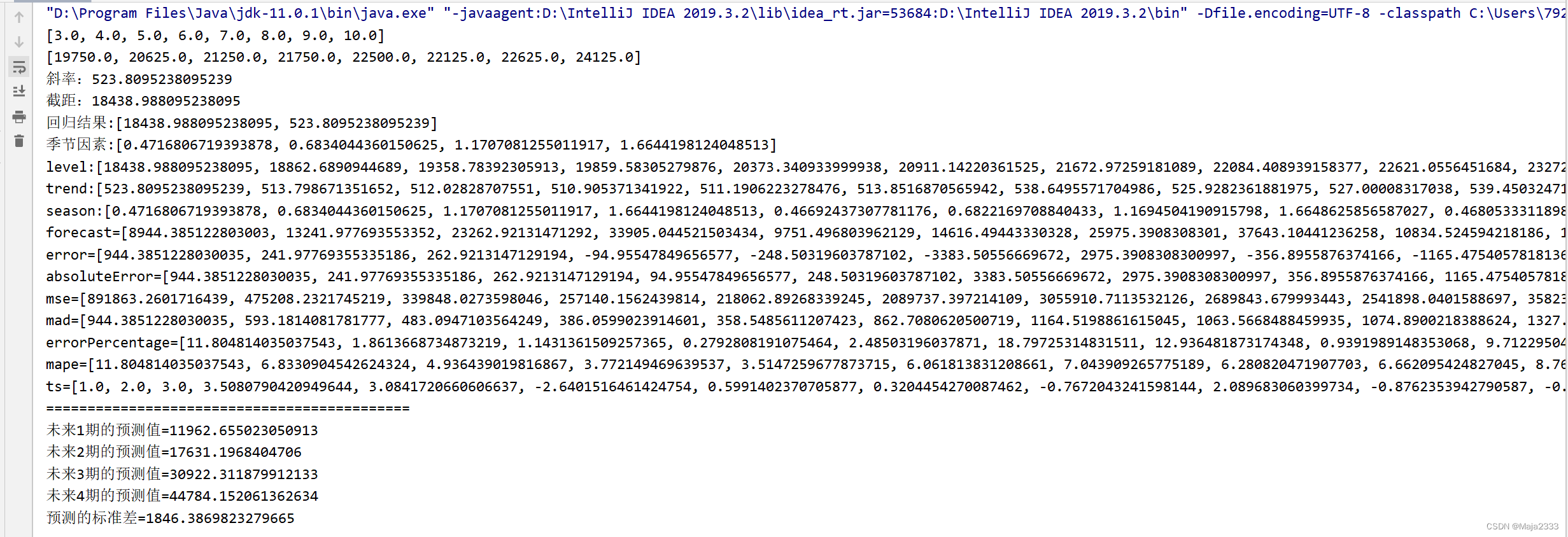

补充6 供应链中的需求预测(二)时序预测法(移动平均法、简单指数平滑法、Holt模型和Winter模型)的具体实现——基于java的实现

本文主要说明如何使用Excel和Java建立上篇文章讨论的模型。包括移动平均法、简单指数平滑法、Holt模型和Winter模型,内附java源码。 目录 一、需求历史数据 二、移动平均法 1.基于EXCEL的实现 2.基于java的实现 三、简单指数平滑法 1.基于EXCEL的实现 2.基于java的实现 四、趋势调整的指数平滑法(Holt模型)