fama专题

2000年 - 2022年 Fama-French三因子模型数据+代码

Fama-French三因子模型是由著名经济学家尤金·法玛(Eugene Fama)和肯尼斯·法兰奇(Kenneth French)提出的,旨在改进资本资产定价模型(CAPM),更全面地解释资产收益率的变化。该模型认为,除了市场风险溢价外,还有两个额外的风险因子可以解释股票或投资组合的超额回报率,即市值因子(也称为规模因子)和账面市值比因子。 以下是Fama-French三因子模型中涉及的关键指

Python数据分析案例43——Fama-French回归模型资产定价(三因子/五因子)

案例背景 最近看到要做三因子模型的同学还挺多的,就是所谓的Fama-French回归模型,也就是CAMP资本资产定价模型的升级版,然后后面还升级为了五因子模型。 看起来眼花缭乱,其实抛开金融资产定价的背景,从机器学习角度来看,就是多元线性回归.......很low也很简单。 数据也很简单,以日度数据为例,y就是一个资产的日度收益率,例如一只股票的每天的收益率。X就是日度的五个因子数据, m

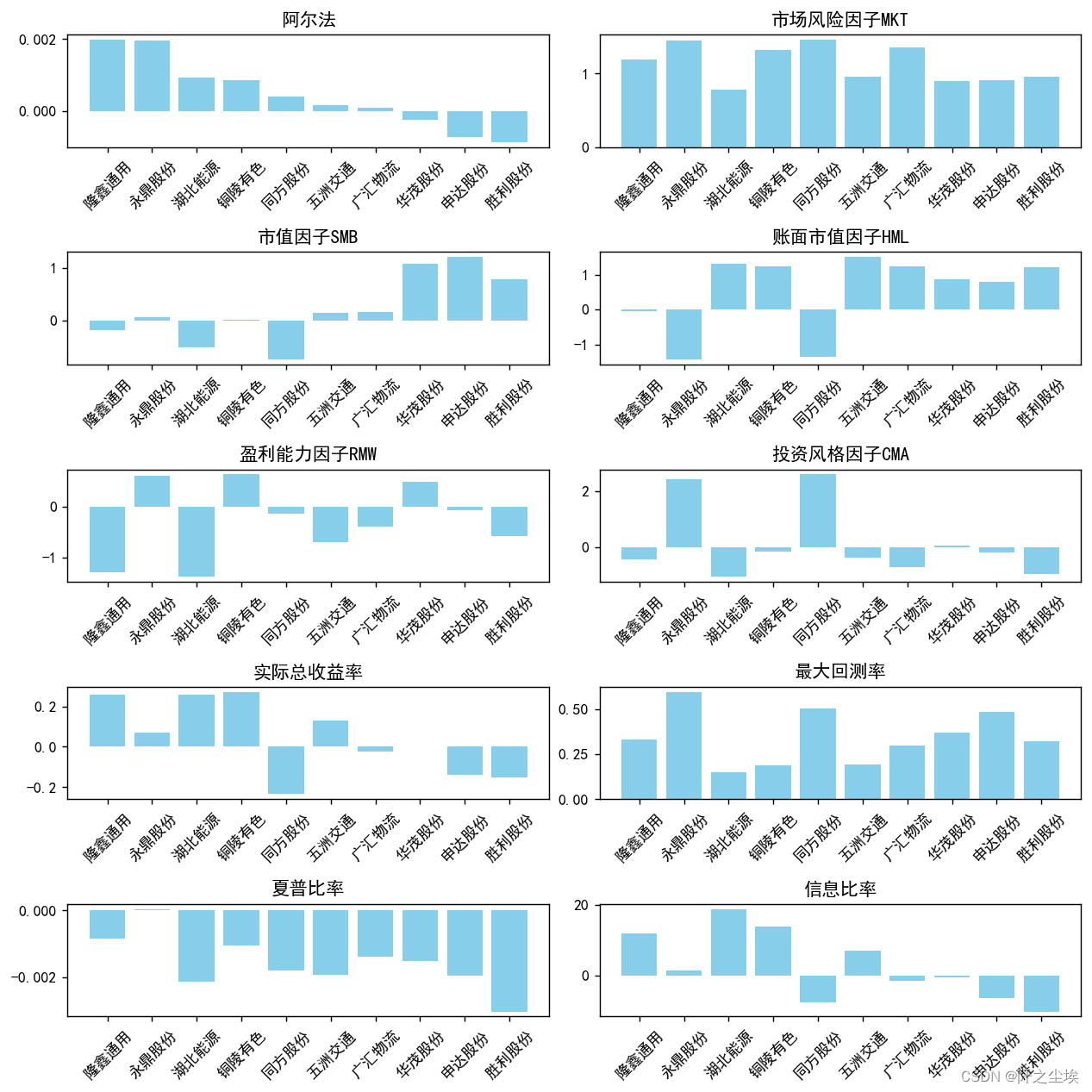

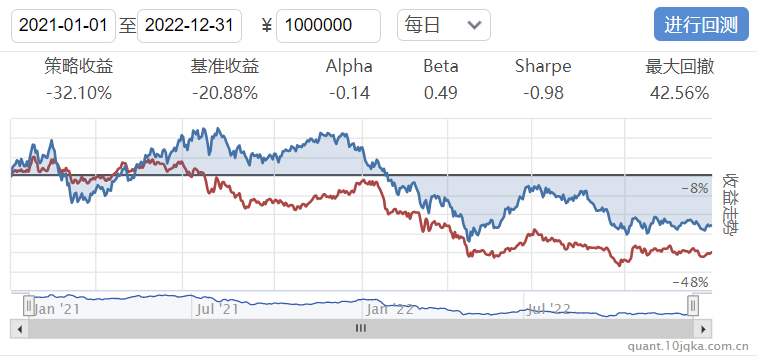

同花顺Supermind量化交易 风险控制建模-Fama-French三因子模型应用

在CAPM模型的基础上,再向大家讲述Fama-French的三因子模型,并构建策略,实际应用于A股市场。 import pandas as pd import numpy as np from sklearn import linear_model# 初始化函数,全局只运行一次def init(context):g.bstk = '399006.SZ' #设置指数set_benchmar

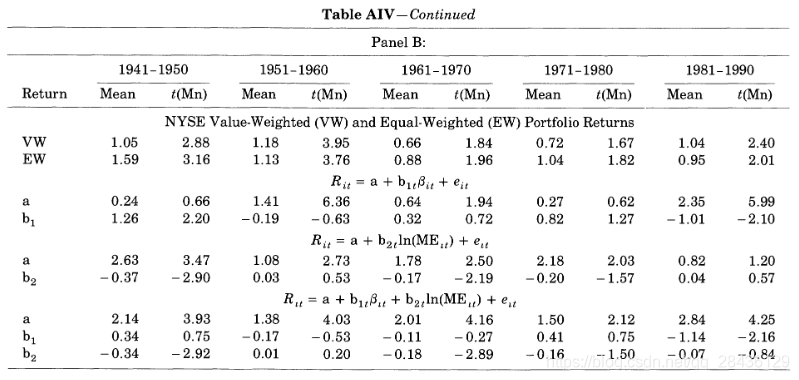

The Cross-Section of Expected Stock Returns (EUGENE F. FAMA and KENNETH R. FRENCH*)

原始论文 摘要 市值和账面/市值这两个易于衡量的变量结合起来,可以捕获与市场 β \beta β,市值,杠杆,账面/市值和市盈率相关的平均股票收益的横截面变化。 而且,当检验允许与市值无关的 β \beta β的变化时,即使 β \beta β是唯一的解释变量,市场 β \beta β与平均回报之间的关系也是平坦的。Sharpe(1964),Lintner(1965)和Black(1972)的