本文主要是介绍The Cross-Section of Expected Stock Returns (EUGENE F. FAMA and KENNETH R. FRENCH*),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

原始论文

摘要

- 市值和账面/市值这两个易于衡量的变量结合起来,可以捕获与市场 β \beta β,市值,杠杆,账面/市值和市盈率相关的平均股票收益的横截面变化。 而且,当检验允许与市值无关的 β \beta β的变化时,即使 β \beta β是唯一的解释变量,市场 β \beta β与平均回报之间的关系也是平坦的。

- Sharpe(1964),Lintner(1965)和Black(1972)的资产定价模型长期影响着学者和从业者对平均收益和风险的思考方式。 该模型的中心预测是,就Markowitz(1959)而言,投资的市场投资组合具有均值方差有效。 市场投资组合的效率意味着(a)证券的预期收益是其市场 β s \beta_s βs的正线性函数(证券收益率对市场收益的回归的斜率),以及(b)市场 β \beta β足以描述预期收益的横截面部分。

- Sharpe-Lintner-Black(SLB)模型有一些经验上的矛盾。 最突出的是Banz(1981)的规模效应。 他发现市场资产ME(股票的价格乘以流通股)增加了对市场 β \beta β提供的平均收益的横截面的解释。 给定 β \beta β估计值,小型(低ME)股票的平均收益太高,而大型股票的平均收益太低。

- SLB模型的另一个矛盾是Bhandari(1988)记录的杠杆率和平均回报之间的正相关。 杠杆与风险和预期回报相关联是合理的,但在SLB模型中,杠杆风险应由市场 β \beta β承担。Bhandari发现,杠杆有助于解释包括规模(ME)和 β \beta β的解释变量在内的测试中平均股票收益的横截面。

- Stattman(1980)和Rosenberg,Reid和Lanstein(1985)发现,美国股票的平均收益与公司普通股账面价值BE与市值ME的比率成正比。 Chan,Hamao和Lakonishok(1991)发现,按市价计价的股票BE / ME在解释日本股票平均收益的横截面方面也起着重要作用。

- 最后,Basu(1983)指出,收益-价格比(E/P)有助于解释在测试中美国股票平均收益的横截面,其中还包括规模和市场 β \beta β。Ball(1978)认为E/P是 预期收益中的未命名因子们的总代理因子; 风险和预期收益较高的股票的E/P可能更高(价格相对于收益而言更低),无论未提及的风险来源如何。

- 鲍尔关于E / P的代理论点也可能适用于规模(ME),杠杆和账面市值比。 所有这些变量都可以视为衡量股票价格,提取有关风险和预期收益的价格信息的不同方法(Keim(1988))。 此外,由于E/P,ME,杠杆和BE/ME都是价格的按比例缩放版本,因此可以合理预期,其中一些对于描述平均回报是多余的。 我们的目标是在纽约证券交易所,美国证券交易所和纳斯达克股票的平均回报率横截面中评估市场 β \beta β,规模,E/P,杠杆和账面市值比的共同作用。

- Black,Jensen和Scholes(1972年)以及Fama和MacBeth(1973年)发现,正如SLB模型所预测的那样,在1969年之前的平均股票收益与 β \beta β之间存在正的简单关系。 像Reinganum(1981)以及Lakonishok和Shapiro(1986)一样,我们发现 β \beta β与平均收益之间的关系在最近的1963-1990年期间消失了,即使仅使用 β \beta β来解释平均收益也是如此。 附录表明,在1941年至1990年的50年期间, β \beta β与平均回报之间的简单关系也很弱。 简而言之,我们的测试不支持SLB模型的最基本预测,即平均股票回报率与市场 β \beta β正相关。

- 与 β \beta β和平均收益率之间的简单关系不同,平均收益率与规模,杠杆率,E/P和账面市值之间的单变量关系很强。 在多变量测试中,规模和平均回报之间的负相关关系对于包含其他变量是很稳健的。 市净率与平均收益率之间的正向关系在与其他变量的竞争中也一直存在。 此外,尽管规模效应引起了更多关注,但账面市值比在平均回报率中的作用始终如一。 我们的最终结果是:(a) β \beta β似乎无助于解释平均股票收益的横截面;(b)对于平均股票收益,规模和账面市值比的组合似乎吸收了杠杆和E/P的作用,至少在1963-1990年的样本期内。

- 如果资产定价合理,我们的结果表明股票风险是多维的。风险的一个维度由市值、ME表示。风险的另一个维度是BE/ME,即普通股账面价值与其市场价值之比。

- BE/ME捕获的风险可能是Chan和Chen(1991)的相对困扰因素。 他们假设企业的盈利前景与回报的风险因素有关。 市场判断为前景不佳的公司(此处股价低,账面市值比高的信号)比具有良好前景的公司具有更高的预期股票收益率(它们受到较高的资本成本的惩罚)。但是,BE/ME也有可能只捕捉到关于公司前景的非理性市场异想天开的解散(向均值回归)。

- 无论潜在的经济原因是什么,我们的主要结果都是简单明了的。 规模(ME)和账面市值比(BE/ME)这两个易于测量的变量提供了1963-1990年期间平均股票收益率横截面的简单而有力的表征。

- 在下一节中,我们讨论数据和估算 β \beta β的方法。第二节研究了平均收益率与 β \beta β之间以及平均收益率与规模之间的关系。 第三部分研究了E/P,杠杆和账面市值比在平均回报中的作用。 在第四节和第五节中,我们总结,解释和讨论了结果的应用。

1. 前言

A. Data

- 我们使用(a)来自证券价格研究中心(CRSP)的NYSE,AMEX和NASDAQ申报表和(b)合并的也由CRSP维护的COMPUSTAT年度损益表和资产负债表年度的交集中的所有非金融公司数据。我们将金融公司排除在外是因为这些公司正常的高杠杆率可能与非金融公司的含义不同,在非金融公司中,高杠杆率更可能表示困扰。 CRSP的收益率涵盖了纽约证券交易所和AMEX的股票,直到1973年纳斯达克收益率也开始出现。 COMPUSTAT数据适用于1962-1989年。 1962年的开始日期反映了这样一个事实,即在1962年之前通常无法获得普通股的账面价值(COMPUSTAT项目60)。 1962年之前的数据倾向于历史悠久的成功公司。

- 为了确保会计变量在用于解释收益之前就已经知道,我们将t-1日历年(1962-1989)的所有会计年度的会计数据与t年7月至t+1年6月之间的收益进行匹配。财政年度与收益测试之间的6个月(最小)差距是保守的。 早期的工作(例如Basu(1983))通常假设会计数据在会计年度结束后的三个月内可用。 确实,公司必须在其会计年度结束后的90天内向SEC提交其10-K报告,但平均而言,有19.8%的报告不符合要求。 此外,在3月31日遵守90天规则文件的12月会计年度结束的公司中,超过40%的公司的报告要到4月才公开。(参见Alford,Jones和Zmijewski(1992))。

- 我们使用公司在t-1年12月底的市场价值来计算t-1年的账面市值比,杠杆率和市盈率,并使用t年6月的市场权益来衡量它的市值。 因此,要包含在t年7月的收益测试中,公司必须具有t-1年12月和t年6月的CRSP股票价格。 它还必须至少有t年7月之前的60个月中的24个月的月回报(用于“预先排名” β \beta β估计值,如下所述)。 而且,该公司必须拥有在日历年t-1的任何月份结束的会计年度的账面总资产(A),账面权益(BE)和收入(E)的COMPUSTAT数据。

- 对于没有12月会计年度的公司,我们在E / P,BE / ME和杠杆比率中使用12月市场权益是令人反感的,因为比率分子中的会计变量与分母中的市场价值不一致 。 在财政年度末使用ME也是一个问题。 那么给定年份的比率的横截面变化的部分原因是该年内该比率在整个市场范围内的变化。 例如,如果一年中股票价格普遍下跌,那么年初测得的比率往往会低于后期测得的比率。 但是,我们可以报告说,在会计比率中使用财政年度末的ME,而不是12月的ME,对我们的收益测试几乎没有影响。

- 最后,测试将不同会计年度的公司混在一起。 由于我们将日历年t-1中所有会计年度的会计数据与t的7月至t + 1的6月的收益进行匹配,因此会计数据与匹配收益之间的差距因公司而异。 我们使用较小样本的公司进行了测试,这些公司的12月会计年度的业绩相似。

B. 估计市场 β \beta β

- 我们的资产定价测试使用Fama和MacBeth(1973)的横截面回归方法。 每个月,股票收益的横截面都会根据假设用来解释预期收益的变量进行回归。 然后,按月回归斜率的时间序列平均值就不同解释变量是否被平均定价提供了标准检验。

- 由于规模,E/P,杠杆和BE/ME是针对单个股票精确测量的,因此没有理由通过使用Fama-MacBeth(FM)回归中的投资组合来涂抹这些变量中的信息。 以前的大多数测试都使用投资组合,因为对投资组合的市场 β \beta β估计更为精确。 我们的方法是估计投资组合的 β \beta β,然后将投资组合的 β \beta β分配给投资组合中的每只股票。 这使我们可以在FM资产定价测试中使用单个股票。

B.1. β \beta β估计:细节

- 每年6月,将按市值(ME)对CRSP上的所有NYSE股票进行排序,以确定ME的NYSE十分位数断点。 然后,将具有所需CRSP-COMPUSTAT数据的NYSE,AMEX和NASDAQ股票分配给基于NYSE断点的10个规模的投资组合。 (如果我们使用三个交易所的股票来确定ME的断点,那么1973年之后(纳斯达克股票被添加到样本中),大多数投资组合将只包括小型股票。)

- 我们根据Chan和Chen(1988)等人的证据形成基于市值的投资组合,他们证明市值会产生分布广泛的平均回报率和 β \beta β。 Chan和Chen仅使用规模投资组合。 这造成的问题是市值与市值投资组合的 β \beta β高度相关(其数据为-0.988),因此资产定价测试缺乏在平均回报中将规模与 β \beta β分开的能力。

- 为了允许与规模无关的 β \beta β的变化,我们将每个市值十分位细分为10个基于 β \beta β预先排序的投资组合。 预先排序的 β \beta β估计在t年7月之前的5年中,按24至60个月回报(可用)进行估算。 我们仅使用满足t-1年COMPUSTAT-CRSP数据要求的NYSE股票来设置每个十等分位点的 β \beta β拐点。使用NYSE股票可以确保1973年之后 β \beta β拐点不会被纳斯达克的许多小股票所控制。 用满足我们的COMPUSTAT-CRSP数据要求的股票设置可以确保100个市值- β \beta β投资组合中的每个都有公司。

- 在6月为公司分配了size- β \beta β投资组合后,我们计算了从7月到6月的未来12个月投资组合的等加权月收益。 最后,我们对1963年7月至1990年12月按市值和 β \beta β排名形成的100个投资组合进行了月度排序后收益。 然后,我们使用全部100个投资组合的排名后收益的全部样本(330个月)来估计 β \beta β,并使用NYSE,AMEX和(1972年之后)纳斯达克股票的CRSP市值加权投资组合作为市场的代理。 我们还使用纽约证交所股票的市值加权或同等加权投资组合作为市场的代表来估计 β \beta β。 这些 β \beta β推断出 β \beta β在平均回报中的作用,如下所述。

- 我们估计 β \beta β是投资组合的收益对当月和上个月的市场收益的回归的斜率之和。(额外的市场领先和滞后对这些总和 β \beta β几乎没有影响。)总和 β \beta β旨在针对非同步交易进行调整(Dimson(1979))。 Fowler and Rorke(1983)表明,当市场收益是自相关时,总和 β \beta β是有偏差的。 1963年7月至1990年12月的月度市场回报的一阶和二阶自相关分别为0.06和-0.05,两者距离0都约有1个标准误。如果使用Fowler-Rorke修正,它们对 β \beta β影响不大。 我们坚持更简单 β \beta β的加总。 附录表AI显示,使用总和 β \beta β可使最小的ME组合的 β \beta β大量增加,而最大的ME组合的 β \beta β则小幅的下降。

- Chan和Chen(1988)指出,在SLB模型的测试中,即使投资组合的真实 β \beta β随时间变化,在SLB模型的检验中,全样本的投资组合的 β \beta β估计也可以很好地起作用,如果 β \beta β的变化是成比例的:

β j t − β j = k t ( β j − β ) , (1) \beta_{jt}-\beta_{j}=k_t(\beta_j-\beta),\tag1 βjt−βj=kt(βj−β),(1) - 其中 β j t \beta_{jt} βjt是组合 j j j在 t t t期的真实 β \beta β, β j \beta_j βj是 β j t \beta_{jt} βjt在 t t t期的平均值, β \beta β是 β j \beta_{j} βj的平均值。附录认为,(1)是根据市值和 β \beta β形成的投资组合(j)的真实 β \beta β随时间变化的良好近似值。 对于 β \beta β顽固的支持者,一定会对我们在平均股票收益中 β \beta β的弱势地位感到怀疑,我们还可以报告该结果符合使用前5年排名(或后5年排名)的稳健性检验,而不是整个时期的排名。

- 我们将size- β \beta β投资组合的整个时期后排名 β \beta β分配给投资组合中的每只股票。 这些是将在Fama-MacBeth横截面回归中用于单个股票的 β \beta β。 我们认为,相对于单个股票获得的不精确估计而言,整个周期后排名投资组合 β \beta β的精度,远不能弥补以下事实:在投资组合的所有股票中,真实 β \beta β都不相同。 并且请注意,为股票分配全周期投资组合 β \beta β并不意味着股票的 β \beta β是常数。 一只股票可以随着其股票市值(ME)以及其前5年的 β \beta β的估计值逐年变化而在投资组合之间移动。

B.2. β \beta β估计

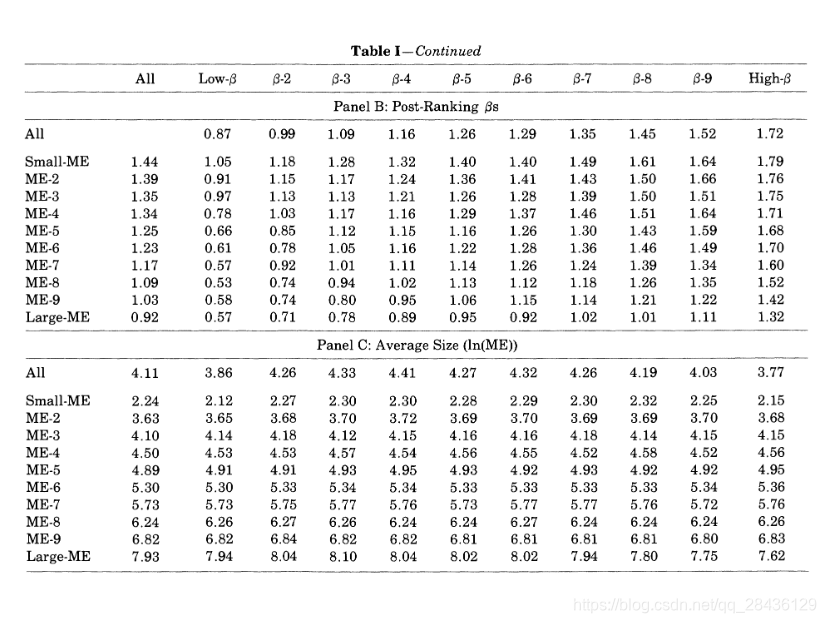

- 表一显示,在市值和前排名 β \beta β上形成投资组合,而不是仅在市值上形成投资组合,会放大整个时期后排名 β \beta β的范围。 仅按市值排序,后排名 β \beta β范围从最小的ME组合的1.44到最大的ME组合的0.92。 β \beta β在10个市值十分位上的分布小于由任何市值十分位的 β \beta β排序产生的后排名 β \beta β的分布。 例如,市值的最小十分位数的10个投资组合的排名后 β \beta β从1.05到1.79。 在所有100个size- β \beta β投资组合中,后排名的 β \beta β范围从0.53至1.79,是仅通过市值投资组合获得的价差0.52的2.4倍的价差。

- 关于 β \beta β的另外两个事实很重要。 首先,在每种市值的十分位中,后排名的 β \beta β都紧密地再现了前排名的 β \beta β的顺序。 我们以此为依据证明,前排名的 β \beta β排序捕获了真正的排名后的 β \beta β的顺序。(附录提供了有关此重要问题的更多证据。)其次, β \beta β排序不是精简的市值排序。 在任何市值的十分位中,ln(ME)的平均值在 β \beta β排序投资组合中都是相似的。 因此,前排序的 β \beta β排序可以实现其目标。 它会在后排序的 β \beta β中产生与市值无关的强烈变化。 这对于让我们的测试区分平均收益中的 β \beta β和市值效应非常重要。

2. β \beta β和市值

- Sharpe-Lintner-Black(SLB)模型在学者和实践者思考风险以及风险与预期收益之间的关系时起着重要作用。 接下来,我们表明,仅按规模形成普通股投资组合时,似乎就有证据表明该模型具有中心预测能力:平均回报与 β \beta β正相关。 但是,规模投资组合的 β \beta β与规模几乎完美相关,因此对规模投资组合的测试无法区分 β \beta β和规模效应对平均收益的影响。 允许与市值无关的 β \beta β的变化会打破僵局,但以 β \beta β为代价。 因此,当我们根据 β \beta β的前排名对规模投资组合进行细分时,我们发现平均收益率与规模之间有很强的关系,但平均收益率与 β \beta β之间没有关系。

A. 非正式测试

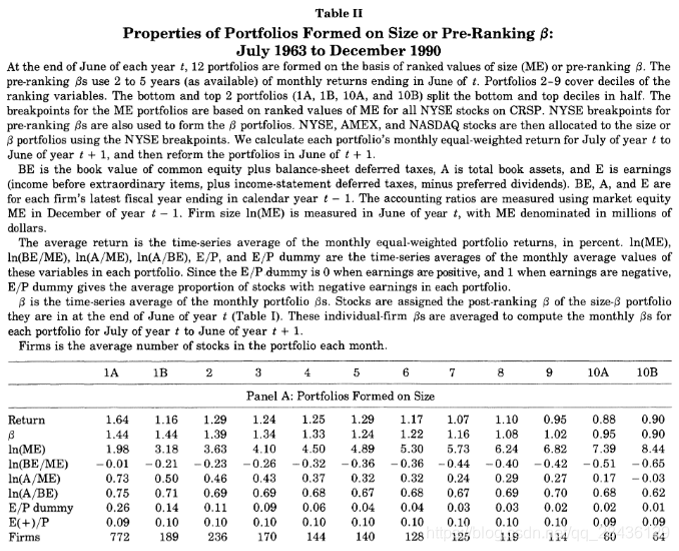

- 表二显示了基于市值或 β \beta β的一维排序的股票组成的投资组合在1963年7月至1990年12月的排名后平均回报。 这些投资组合在每年的6月底形成,并在接下来的12个月中计算出它们的等权平均收益。 我们使用7月到6月的收益来匹配后面使用会计数据的测试中的收益。 当我们仅按市值或5年的前排名的 β \beta β进行排序时,我们会形成12个投资组合。 中间的8个包含市值或 β \beta β的十分位数。4个极端组合(1A,1B,10A和10B)将底部和顶部十分位分成两半。

- 表二表明,当仅按规模形成投资组合时,我们观察到规模与平均回报之间存在熟悉的强烈负相关关系(Banz(1981)),而平均回报与 β \beta β之间则存在很强的正相关关系。平均回报从最小的ME投资组合的1.64%下降到最大ME投资组合的0.90%。 后排名的 β \beta β在12种市值投资组合中也有所下降,从投资组合1A的1.44降至投资组合10B的0.90。 因此,简单的市值排序似乎支持SLB预测的 β \beta β与平均收益之间的正相关。 但是,市值与市值投资组合的 β \beta β之间的紧密联系使这些证据变得混乱。

- 根据表II中股票市场 β \beta β的排序形成的投资组合产生的 β \beta β范围比基于市值形成的投资组合的 β \beta β范围更大(从投资组合1A的0.81到10B的1.73)。 与规模投资组合不同, β \beta β排序的投资组合不支持SLB模型。 β \beta β投资组合的平均收益几乎没有分布, β \beta β与平均收益之间没有明显的关系。 例如,尽管两个极端投资组合(1A和10B)的 β \beta β差异很大,但它们的平均回报率几乎相同(每月1.20%和1.18%)。1963-1990年的这些结果证实了Reinganum(1981)的证据,即对于1964年至1979年期间的 β \beta β组合投资组合而言,平均回报率与 β \beta β没有关系。

- 在表1中,对市值和 β \beta β进行了两次遍历排序,结果表明 β \beta β与市值相关的变化与平均收益成正相关,但1963-1990年的平均收益并未补偿与市值无关的 β \beta β变化。正确的推论似乎是规模与平均收益之间存在关系,但是控制规模, β \beta β与平均收益之间没有关系。 随后的回归证实了这一结论,并且得出了另一个更强的结论。 回归表明,当允许与市值无关的 β \beta β变化时,即使 β \beta β是唯一的解释变量, β \beta β与平均收益之间的关系也是平坦的。

B. Fama-MacBeth回归

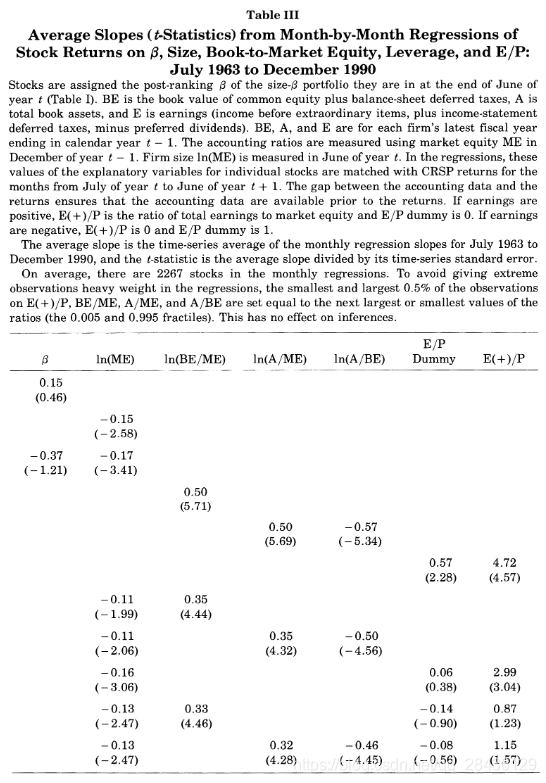

- 表III显示了股票收益率横截面的逐月Fama-MacBeth(FM)回归的斜率的时间序列平均值,分别为市值, β \beta β和其他变量(杠杆,E/P和账面市值比)来解释平均回报。平均斜率提供了标准的FM测试,以确定在1963年7月至1990年12月期间平均哪些解释变量的预期溢价非零。

- 像表I和II中的平均收益一样,表III中的回归表明市值、ln(ME)有助于解释平均股票收益的横截面。 单单从收益对月度市值回归得出的平均斜率为-0.15%,t统计量为-2.58。 无论回归中还有哪些其他解释变量,这种可靠的负关系都将持续存在。 ln(ME)的平均斜率相比0的距离始终接近或大于2个标准误。因此,规模效应(较小的股票具有更高的平均收益)在1963-1990年的纽约证券交易所,美国证券交易所和纳斯达克股票收益率中表现强劲。

- 与市值的一致解释力相反,FM回归表明市场 β \beta β不能帮助解释1963-1990年的平均股票收益率。 在SLB模型的核心的观察点,表III的 β \beta β上的收益回归的平均斜率是每月0.15%,而从0开始仅是0.46标准误。在收益率对市值和 β \beta β进行回归时,市值具有解释力(平均斜率从0开始的平均误差为-3.41个标准差),但 β \beta β平均斜率为负,从0开始的平均斜率仅为1.21倍标准差。Lakonishok和Shapiro(1986)对于1962-1981年的纽约证券交易所股票也得到类似的结果。 我们还可以报告说,在FM回归(使用 β \beta β与规模,账面市值,杠杆率和E/P的各种组合)中, β \beta β没有显示出解释平均收益的能力(平均斜率通常小于距离0的1倍标准差)。

C. β \beta β能保留吗?

- 是什么解释了 β \beta β的不良结果? 一种可能性是其他解释变量与真实 β \beta β相关,这掩盖了平均收益率与测得的 β \beta β之间的关系。 但是,这条攻击线无法解释为什么当单独使用 β \beta β来解释平均收益时,它没有任何功效。 而且,杠杆,账面市值比和E/P似乎不是 β \beta β的好代理。 个股的 β \beta β和这些变量值之间的月度横截面相关性的平均值都在0的0.15之内。

- 另一个假设是,正如SLB模型所预测的, β \beta β与平均收益率之间存在正相关关系,但该关系被 β \beta β估计中的噪声所掩盖。 但是,我们整个时期的后排名的 β \beta β似乎并不精确。 β \beta β的大多数标准误差(未显示)为0.05或更小,只有1大于0.1,并且标准误差相对于 β \beta β的范围较小(0.53至1.79)。

- 表I和表II中的 β \beta β分类投资组合的排名前 β \beta β和排名后 β \beta β之间的对应关系证明,排名后的 β \beta β可以提供有关真实 β \beta β的信息。 SLB模型的问题在于, β \beta β排序投资组合的平均收益中没有相似的排序。 不管是按 β \beta β单独排序(表II),还是按市值然后按 β \beta β(表I)排序,投资组合的平均回报都是持平的(表II),或者随着排名后 β \beta β的增加而略有下降(表I)。

- 我们关于市值效应的稳健性以及 β \beta β与平均收益率之间不存在关系的证据与SLB模型相反,因此我们应该检查结果是否对1963-1990年特别。 附录显示1941-1990年的纽约证券交易所收益率与1963-1990年的纽约证券交易所,AMEX和纳斯达克收益率表现相似。 在整个50年的时间里,市值效应是可靠的,但是 β \beta β与平均回报之间的关系很小。 有趣的是,在1941年至1965年期间, β \beta β与平均回报之间存在可靠的简单关系。 这25年是Black,Jensen和Scholes(1972)以及Fama和MacBeth(1973)的SLB模型早期研究中样本的主要部分。 但是,即使在1941-1965年间,当我们控制规模时, β \beta β和平均回报率之间的关系也会消失。

3. 账面市值比,E/P,和杠杆

- 表I至表III表示,股票的平均收益率与规模之间有很强的关系,但是平均收益率和 β \beta β之间没有可靠的关系。在本节中,我们表明,平均收益率和账面市值比之间也有很强的横断面关系。 如果有的话,这种账面市值比的效果要比市值效果更强大。 我们还发现,规模和账面市值比的结合吸收了杠杆和E/P在平均股票收益中的明显作用。

A. 平均收益

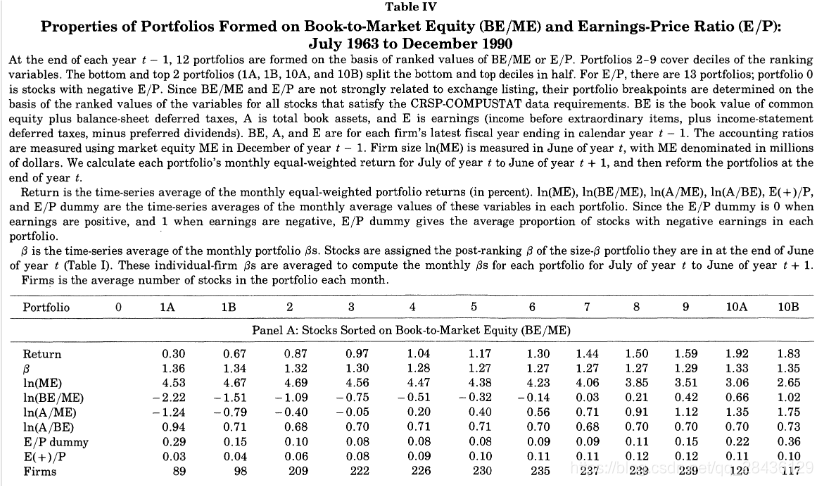

- 表IV列出了根据账面市值比(BE/ME)或市盈率(E/P)的排名形成的投资组合的平均回报率(1963年7月至1990年12月)。 表IV中的BE/ME和E/P投资组合与表II中的规模和 β \beta β投资组合以相同的普遍方式(单变量年度排序)构成。(有关详细信息,请参阅表。)

- 平均回报率与E/P之间的关系具有熟悉的U形形状(例如,美国数据的Jaffe,Keim和Westerfield(1989),日本的Chan,Hamao和Lakonishok(1991))。 平均收益从负E/P投资组合的每月1.46%下降到投资组合1B中具有低但正E/P的公司的0.93%。 然后,平均回报率单调增加,最高的E/P投资组合达到每月1.72%。

- 表四中最明显的证据是平均收益与账面市值比之间的正相关关系。 平均回报率从最低BE/ME投资组合的0.30%上升到最高BE/ME投资组合的1.83%,每月相差1.53%。该差额是表II中最小和最大规模投资组合的平均月收益之差0.74%的两倍。 还要注意,账面市值比与平均回报之间的紧密关系不太可能是变相的 β \beta β效应。 表IV显示,后排序的市场 β \beta β在根据BE/ME的排名形成的投资组合中变化很小。

- 平均而言,每年只有约50家(一共2317家)公司的账面净资产为负的账面权益,BE。负BE公司大多集中在样本的最后14年,即1976-1989年,我们没有在测试中包括它们。 但是,我们可以报告负BE企业的平均收益很高,就像高BE/ME企业的平均收益一样。 负BE(由持续的负收益导致)和高BE/ME(通常意味着股票价格下跌)都是盈利前景不佳的信号。 因此,负的和高BE/ME公司的相似平均收益率与账面市值比捕获与相对困境相关的平均收益率的横截面变化这一假设一致。

B. Fama-MacBeth回归

B.1. BE/ME

- 表III中的FM回归证实了账面市值比在解释平均股票收益率横截面方面的重要性。 仅ln(BE/ME)的月度回归得出的平均斜率为0.50%,t统计量为5.71。 这种账面市值比关系要比规模效应更强,在ln(ME)的收益回归中,t统计量为-2.58。 但是,账面市值比并不能取代解释平均收益的市值。 当ln(ME)和ln(BE/ME)都包括在回归中时,平均市值斜率仍然是-1.99标准误(从0开始); 账面市值比的倾斜度从0开始是令人印象深刻的4.44标准差。

B.2. 杠杆

- 使用杠杆变量解释收益的FM回归提供了有趣的观点,可了解账面市值比与平均收益之间的关系。 我们使用两个杠杆变量,账面资产与市场权益的比率A/ME,以及账面资产与帐面权益的比率A/BE。 我们将A/ME解释为衡量市场杠杆的方法,而将A/BE解释为衡量账面杠杆的方法。 回归使用杠杆率的自然对数ln(A/ME)和ln(A/BE),因为初步测试表明,对数是捕获平均回报中杠杆效应的好的函数形式。 使用对数还可以简单地解释平均回报率中杠杆作用与账面市值比之间的关系。

- 回报率对杠杆变量的FM回归(表III)有点令人困惑。 这两个杠杆变量与平均收益相关,但符号相反。 与Bhandari(1988)一样,更高的市场杠杆率与更高的平均回报率相关。 ln(A/ME)的平均斜率始终为正,且从0开始超过4个标准误。 ln(A/BE)的平均斜率始终为负,并且从0开始超过4个标准误。

- ln(A/ME)和ln(A/BE)上相反斜率的难题具有一个简单的解决方案。 两个杠杆变量的平均斜率在符号上相反,但在绝对值上接近,例如0.50和0.57。 因此,正是市场和账面杠杆之间的差异有助于解释平均收益。但是市场杠杆率和账面杠杆率之间的区别是账面市值比,ln(BE/ME)= ln(A/ME)-ln(A/BE)。 表III显示,FM回归中的平均帐面市值比斜率的绝对值确实接近于两个杠杆变量的斜率。

- 杠杆与账面市值比之间的紧密联系表明,有两种等效的方法来解释平均回报中的账面市值比。 账面资产与市场资产的比率很高(相对于账面价值的股票价格较低),这表明市场判断一家企业的前景相对于低BE/ME的企业而言较差。 因此,BE/ME可能捕捉到Chan和Chen(1991)提出的相对困境效应。 较高的账面市值比也表示,公司的市场杠杆率相对于帐面杠杆率较高; 该公司具有大量的市场施加的杠杆,因为市场判断其前景不佳,并且将其股票价格相对于账面价值折让。 简而言之,我们的测试表明,由BE/ME捕获的相对困境效应也可以解释为非自愿杠杆效应,由A/ME和A/BE之间的差异捕获。

B.3. E/P

- Ball(1978)认为,对于预期收益中被忽略的风险因素,收益/价格比是一个万能的。 如果当前收益替代预期的未来收益,则具有较高预期收益的高风险股票相对于其收益将具有较低的价格。 因此,无论遗漏了哪些风险来源,E/P都应与预期收益相关。 但是,这种观点仅对具有正收益的公司有意义。 当当前收益为负时,它们不能替代嵌入股价的收益预测,而E/P不能替代预期收益。因此,FM回归中E/P的斜率是基于正值。 当收入为负时,我们将虚拟变量用于E/P。

- 当表III中的FM回归中单独使用E/P变量时,在表IV中观察到的平均收益率与E/P之间的U形关系也很明显。 E/P虚拟变量的平均斜率(每月0.57%,从0到2.28标准误)证实了负收益的公司具有更高的平均收益。E/P为正的股票的平均斜率(每月为4.72%,从0开始为4.57标准误)表明,当E/P为正时,平均回报随E/P的增加而增加。

- 在回归中增加市值会破坏E/P哑变量的解释能力。 因此,负E/P股票的高平均回报率可以通过其规模更好地体现出来,表IV中的市值平均值很小。 在E/P回归中增加规模和账面市值比会消除E/P虚拟变量影响,并将E/P的平均斜率从4.72降低到0.87(t = 1.23)。 相反,包含E/P的回归中ln(ME)和ln(BE/ME)的平均斜率与仅用规模和账面市值比解释平均回报的回归中的相似。 结果表明,(正)E/P与平均收益率之间的大多数关系是由于E/P与ln(BE/ME)之间呈正相关,如表IV所示。 具有较高E/P的公司往往具有较高的账面市值比。

4. 平均收益的一个简约模型

- 到这里的结果很容易总结:

- (1)当我们允许与市值无关的 β \beta β变化时,在 β \beta β和平均收益之间没有可靠的关系。

- (2)账面市值比可以很好地把握市场杠杆和账面杠杆在平均收益中的相反作用。

- (3)E/P和平均回报之间的关系似乎被市值和账面市值比的组合所吸收。

- 简而言之,市场 β \beta β似乎对解释1963-1990年纽约证券交易所,美国证券交易所和纳斯达克股票的平均收益没有作用,而规模和账面市值比则反映了与杠杆和E/P有关的平均股票收益的横截面变化。

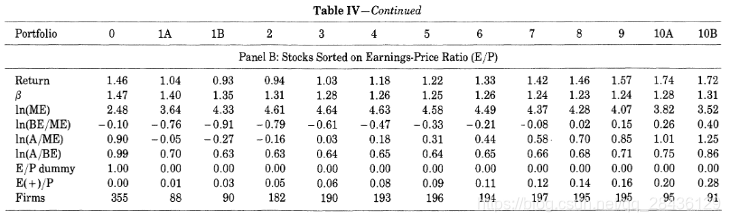

A. 平均收益,市值和账面市值比

- 表V中的平均回报矩阵给出了平均回报的二维变化的简单图,当根据单个股票的BE/ME的排名值将10个市值指标分别细分为10个投资组合时,会产生此结果。在规模十分位数内(平均收益矩阵的一行),收益通常随BE/ME强劲增加:平均而言,规模十分位数下最低/最高BE/ME投资组合的收益相差0.99%(1.63%-0.64%)。同样,从平均收益矩阵的列中向下看,可以发现平均收益与规模之间存在负相关关系:BE/ME组的规模投资组合中的收益平均的最大最小值的区间幅度为每月0.58%。平均收益矩阵从回归中得出结论,即控制规模后,账面市价比在平均收益上抓取到了很大的变化特征,而控制账面市值比后在平均收益上有规模效应。

B. 市值和账面市值比的相互作用

- 单个股票的ln(ME)和ln(BE/ME)横截面之间的月度相关性平均值为-0.26。在表II和IV中按ME或BE/ME排序的投资组合的ln(ME)和ln(BE / ME)的平均值也很明显为负相关。因此,市值低的公司更有可能前景不佳,从而导致股价低和账面市值比高。相反,大型股票更有可能是具有更强的前景,更高的股票价格,更低的市净率和更低的平均股票收益率的公司。

- 规模与账面市值之间的相关性会影响表III中的回归。 包含ln(BE/ME),可使ln(ME)的平均斜率从单变量回归中的-0.15(t=-2.58)移至双变量回归中的-0.11(t=-1.99)。 类似地,在回归中包括ln(ME)会使ln(BE/ME)的平均斜率从0.50降低到0.35(从0仍然是健康的4.44标准误)。 因此,简单回归中的规模效应部分是由于小型ME股票更可能具有较高的账面市值比,而部分简单的账面市值比效应则是由于高BE/ME股票往往市值较小(它们具有低ME)。

- 但是,我们不应该夸大规模与账面市值比之间的联系。 ln(ME)和ln(BE/ME)之间的相关性(-0.26)并不是极端的,并且表III中的双变量回归的平均斜率表明ln(ME)和ln(BE/ME)都需要用来解释平均收益的横截面。 最后,表V中的 10 × 10 10 \times 10 10×10平均回报矩阵提供了具体的证据,即(a)控制规模,账面市值比捕捉了平均回报横截面的重大变化,以及(b)BE/ME中各组的平均回报与规模有关。

C. FM斜率的子周期平均值

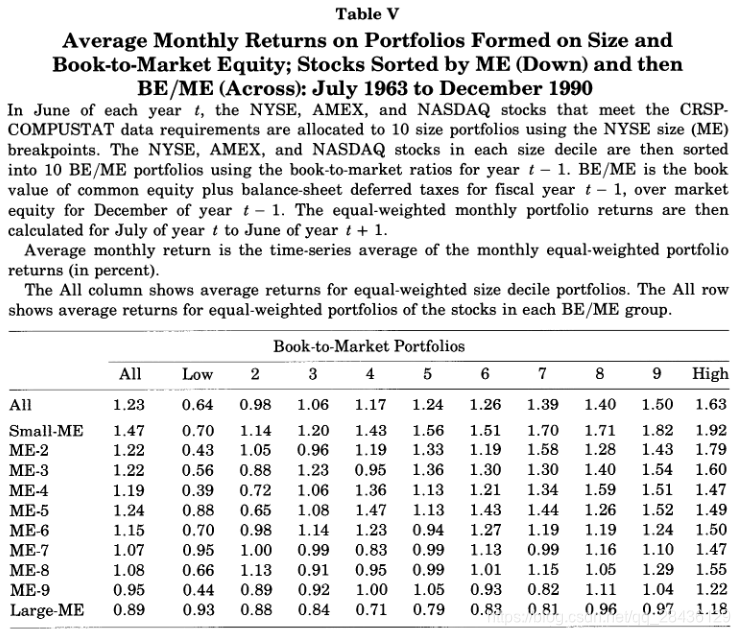

- 1963-1990年的平均FM斜率所传达的信息(表III)是,股票收益横截面的平均市值溢价为负,账面市值比的溢价为正, β \beta β市场平均溢价本质上为0。表VI通过两个回归显示了两个大致相等的子周期(1963年7月至1976年12月以及1977年1月至1990年12月)的平均FM斜率:(a)股票收益的横截面对市值ln(ME),帐面市值比ln(BE/ME)回归,以及(b)收益对 β \beta β,ln(ME)和ln(BE/ME)回归。 为了进行透视,还显示了纽约证券交易所股票的市值加权和等加权(VW和EW)投资组合的平均收益。

- 在FM回归中,截距是标准投资组合的收益(股票的权重总和为1),其中解释变量的加权平均值为0(Fama(1976),第9章)。 在我们的测试中,截距的权重针对小型股票(ME为百万美元单位,所以ln(ME)= 0表示ME = 100万美元)和市净率较高的股票(表IV表示ln( BE/ME)对典型公司是负数,因此ln(BE/ME)= 0接近样本比率的上限)。 因此,平均截距相对于其标准误以及相对于纽约证券交易所的VW和EW投资组合的回报而言总是很大,这并不奇怪。

- 像整个时期一样,这些子样本期对 β \beta β的平均溢价在经济上显著没有太大的希望。 β \beta β的平均FM斜率在1963-1976年间仅略微为正(每月0.10%,t = 0.25),而在1977-1990年为负(每月-0.44%,t = -1.17)。有迹象表明,在1977年至1990年期间,规模效应较弱,但有关子时期平均市值斜率的推论缺乏效力。

- 与规模效应不同,账面市值比与平均收益之间的关系是如此紧密,以至于在1963年至1976年以及1977年至1990年这两个时期都可以可靠地显示出来。 ln(BE/ME)的平均斜率从0开始都大于2.95标准误差,子周期的平均斜率(0.36和0.35)接近整个时期的平均斜率(0.35)。 因此,子期间结果支持以下结论:在这里考虑的变量中,账面市值比始终是解释平均股票收益横截面的最有效方法。

- 最后,Roll(1983)和Keim(1983)指出,一月份的规模效应更强。 我们已经从表VI的FM回归中检查了每月的斜率,以了解一月份的账面市值与平均回报之间的关系。 ln(BE / ME)的平均1月斜率约为2月至12月斜率的两倍。 然而,与规模效应不同,账面市值比与平均收益之间的紧密关系在一月份并不特殊。 ln(BE / ME)的2月到12月平均每月斜率约为0的4个标准误,并且接近全年的平均斜率(差距在0.05内)。 因此,帐面市值比对股票的影响有一月份的季节性,但是BE / ME与平均收益之间的正相关关系全年都很强。

D. β \beta β和市场因子:警告

- 关于 β \beta β在平均回报中的作用的负面证据的一些警告是有序的。 β \beta β,规模和账面市值比的平均溢价取决于回归中使用的变量的定义。 例如,假设我们用账面资产(ln(BE))替换了账面市值比(ln(BE / ME))。 只要市值(ln(ME))也处于回归中,此更改将不会影响截距,拟合值或 R 2 R^2 R2。 但是变量的变化增加了ln(ME)的平均斜率(和t统计量)。 换句话说,它增加了与规模相关的风险溢价。 β \beta β,市值和账面市值比的其他重新定义将产生不同的回归斜率,并且可能对平均溢价有不同的推论,包括可能为 β \beta β复苏。 当然,目前,我们没有从变量的不同版本中进行选择的理论基础。

- 而且,这里的测试仅限于股票。 包括其他资产可能会改变有关 β \beta β的平均溢价,规模和账面市值权益的推论。 例如,表VI中FM回归的平均截距较大,这表明该回归对于国债效果不太好,国债的平均收益率较低,并且可能收益对相关市场,市值和账面市值的载荷比较小。 将测试扩展到票据和其他债券可能会改变我们对平均风险溢价的推论,包括恢复市场 β \beta β的作用。

- 但是,我们强调指出,采用不同的测试方法不太可能使Sharpe-Lintner-Black模型复苏。 对SLB模型的复苏要求一个更好地替代市场投资组合的代理(a)推翻我们的证据—— β \beta β与平均股票收益率之间的简单关系是平坦的,并且(b)将 β \beta β作为解释平均收益率相关的唯一变量。 鉴于Stambaugh(1982)的证据表明,SLB模型的检验似乎对市场代理人的选择不敏感,因此这种结果似乎不太可能。 因此,如果平均回报中有 β \beta β角色,则很可能在多因素模型中找到将平均回报和 β \beta β之间的平坦简单关系转换为正斜率条件关系。

5. 结论和含义

- Sharpe-Lintner-Black模型长期以来一直在塑造学者和从业人员对平均收益和风险的思考方式。 Black,Jensen和Scholes(1972)以及Fama和MacBeth(1973)发现,正如模型所预测的那样,CRSP NYSE收益文件中早期(1926-1968)的平均收益与市场 β \beta β之间存在正的简单关系。 像Reinganum(1981)以及Lakonishok和Shapiro(1986)一样,我们发现 β \beta β与平均收益率之间的这种简单关系在最近的1963-1990年期间消失了。 后面的附录显示,在最近半个世纪(1941-1990年)纽约证券交易所股票中, β \beta β与平均回报率之间的关系也很弱。 简而言之,我们的测试不支持SLB模型的核心预测,即平均股票收益与市场 β \beta β正相关。

- Banz(1981)记录了平均收益率与公司规模之间的强烈负相关关系。 Bhandari(1988)发现平均回报与杠杆正相关,而Basu(1983)发现平均回报与E / P正相关。 Stattman(1980)和Rosenberg,Reid和Lanstein(1985)在美国股票的平均收益和账面市值比之间建立了正相关关系,Chan,Hamao和Lakonishok(1992)发现BE / ME为 也是解释日本股票平均收益的显著变量。

- 市值,E / P,杠杆和账面市值比等变量都是公司股价的缩放版本。 可以将它们视为从股票价格中提取有关预期股票收益横截面的信息的不同方法(Ball(1978); Keim(1988))。 由于所有这些变量都是价格的定标版本,因此可以合理预期,其中一些变量对于解释平均回报是多余的。 我们的主要结果是,在1963年至1990年期间,规模和账面市值比捕获了与规模,E / P,账面市值比和杠杆率相关的平均股票收益的横截面变化。

A. 理性资产定价故事

- 我们的结果是否与资产定价理论一致? 由于所有股票的FM截距都被限制为相同,因此FM回归总是在收益和期望收益上施加线性因子结构,这与Merton(1973)和Ross(1976)的多因素资产定价模型一致。 因此,我们的测试对平均收益率与规模和账面市值比之间的关系加入了理性的资产定价框架。

- 即使我们的结果与资产定价理论相符,在经济上也不令人满意。 规模和账面市值比在平均回报中的作用的经济学解释是什么? 我们建议了几种查询途径。

- (a)ln(ME)和ln(BE / ME)的月收益率FM回归中的截距和斜率是投资组合的收益,这个投资组合模仿规模和账面市值所代表的潜在共同风险因素(Fama(1976),第9章)。 研究这些投资组合的收益与衡量业务条件变化的经济变量之间的关系,可能有助于揭示规模和账面市值比所捕获的经济风险的本质。

- (b)Chan,Chen和Hsieh(1985)认为规模与平均收益代理之间的关系是预期收益与经济风险因素之间更基本的关系。 他们解释规模效应的最有力的因素是低等级和高等级公司债券的月收益之差,从原则上讲,它捕获了定价收益中的一种违约风险。 测试这种或其他经济因素(例如Chen,Roll和Ross(1986))的负荷是否能够解释规模和账面市值在我们的测试中的作用,将是很有趣的。

- (c)类似的,Chan and Chen(1991)认为规模与平均回报之间的关系是相对前景效应。 陷入困境的公司的盈利前景对经济状况更为敏感。 这导致以预期收益计价的收益的困境因子。 Chan和Chen根据股利变动和杠杆率,为困境因素构建了两个模拟投资组合。 这很有趣,去检查困境因子的负荷是否吸收了此处记录的平均收益中的规模和账面市值比。

- (d)实际上,如果股价合理,BE / ME,即股票的账面价值与市场对其价值的评估之比,应直接表明企业的相对前景。 例如,我们预计高BE / ME公司相对于低BE / ME公司而言资产收益较低。 我们的工作(进行中)表明,高BE / ME企业和低BE / ME企业之间确实存在各种经济基础指标的明确区分。 低BE / ME企业始终表现强劲,而高BE / ME企业的经济表现始终疲软。

B. 非理性资产定价故事

- 上面的讨论假定按规模和账面市值比所获得的资产定价效应是合理的。 对于我们最强大的期望收益变量BE / ME,有一个明显的选择。 账面市值比率的横截面可能是由于市场对公司相对前景的过度反应所致。 如果过度反应趋于纠正,BE / ME将预测股票收益的横截面。

- 简单的测试并不能确定平均回报率的市值和账面市值比的影响是由于市场反应过度,至少是DeBondt和Thaler(1985)提出的那种反应。 DeBondt和Thaler使用的一种过度反应措施是该股票最近的3年回报。 他们的反应过度的故事预测,相对于3年获胜者,3年失败者的后排名收益很高。 在个别股票的FM回归(未显示)中,即使单独使用3年滞后收益率来解释平均收益率,也没有表现出显著性。 滞后收益的单变量平均斜率为负,每月-6个基点,但从0开始小于0.5标准误差。

C. 应用

- 我们的主要结果是,两个易于衡量的变量(规模和账面市值比)似乎描述了平均股票收益的横截面。 使用此证据的方案取决于(a)它是否会持续存在,以及(b)它是否由理性或非理性的资产定价产生的。

- 偶然地,规模和账面市值比可能偶然地描述了我们样本中的平均收益的横截面,但它们之前还是现在都与预期收益无关。我们不太重视这种可能性,尤其是对于账面市值比。首先,尽管长期以来一直吹捧BE / ME作为衡量股票回报前景的指标,但没有证据表明BE / ME的解释力会随着时间而下降。 BE / ME与平均收益率之间的1963-1990年关系很强,在1963-1976年和1977-1990年这两个时期非常相似。其次,我们对经济基本面的初步研究表明,相对于低BE / ME公司而言,高BE / ME公司往往持续表现低盈利能力。同样,小企业在1980年代长期以来一直收入不佳,这是大企业所没有的。基本面的系统模式给我们带来一些希望,即规模和账面市值比能够代理与相对收益前景相关的收益风险因素,这些因素在预期收益中已经合理定价了。

- 如果我们的结果不仅仅是偶然性的,那么它们对投资组合形成和主要关注长期平均收益的投资者的业绩评估具有实际意义。 如果资产定价合理,则规模和BE / ME一定代理了风险。 然后,我们的结果暗示可以通过将托管投资组合(例如养老基金和共同基金)的平均收益与具有相似规模和BE / ME特征的基准投资组合的平均收益进行比较来评估其绩效。 同样,可以从具有匹配规模和BE / ME属性的投资组合的历史平均回报中估算出不同投资组合策略的预期回报。

- 如果资产定价不合理且规模和BE / ME无法代替风险,我们的结果仍可用于评估投资组合的绩效并衡量替代投资策略的预期收益。 但是,如果股价不合理,则这些结果会持续存在的可能性存在质疑。

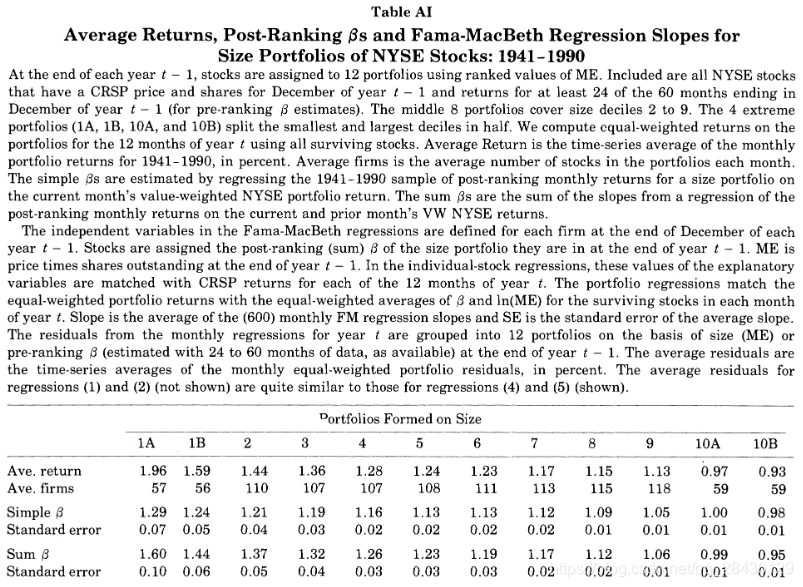

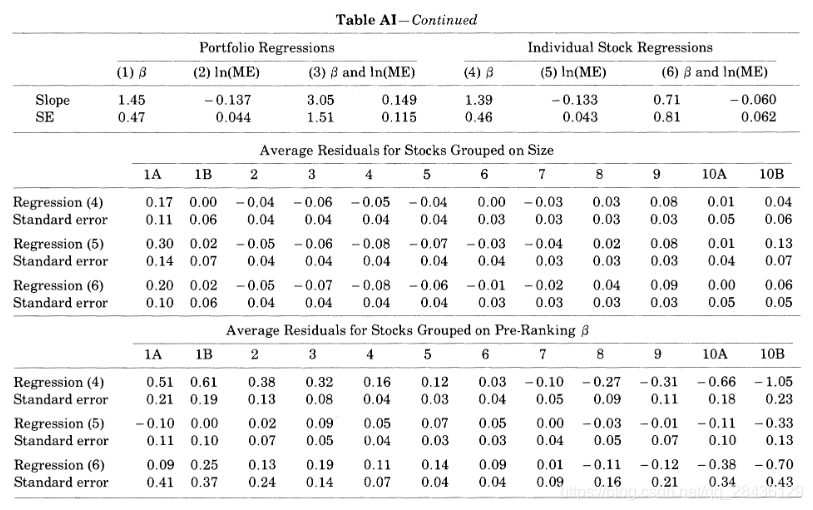

附注——市值vs β \beta β:1941-1990

- 我们关于1963-1990年股票收益率与 β \beta β之间没有关系的结果与Black,Jensen和Scholes(1972),Fama和MacBeth(1973)对Sharpe-Lintner-Black模型的检验相反,(最近)Chan and Chen(1988)认为进一步的检验是合适的。 我们研究了规模和 β \beta β在1941-1990年半个世纪纽约证交所股票平均回报中的作用,这是避免大萧条时期回报高波动的最长可用时间。 由于1962年以前COMPUSTAT数据中存在强烈的选择偏差(对成功的公司),因此我们没有在测试中包括会计变量。

- 我们首先复制Chan和Chen(1988)的结果。 像他们一样,我们发现当仅按规模形成投资组合时,平均收益与规模或 β \beta β之间有很强的关系。 平均收益率随 β \beta β增大而减小。 但是,对于规模投资组合,规模(ln(ME))和 β \beta β之间几乎完全相关(-0.98),因此很难区分规模和 β \beta β在平均回报中的作用。

- 产生与规模无关的 β \beta β的强烈变化的一种方法是先对市值上然后再对 β \beta β形成投资组合。如表I至III所示,我们发现如果仅按规模形成投资组合, β \beta β中产生的独立变化几乎消除了和收益之间的正简单关系。 因此,1941-1990年纽约证券交易所股票的结果与1963-1990年纽约证券交易所,AMEX和纳斯达克股票的结果非常相似。

- 本附录也有方法上的目标。 例如,表III中的FM调整使用单个股票的收益作为因变量。 由于我们将投资组合 β \beta β分配给单个股票,但使用公司特定的其他变量(例如市值)的值,因此 β \beta β在单个股票的回归中可能处于不利地位。 但是,本附录表明,对投资组合的回归(使 β \beta β和市值处于相同的地位)所产生的结果可与单个股票的结果可比。

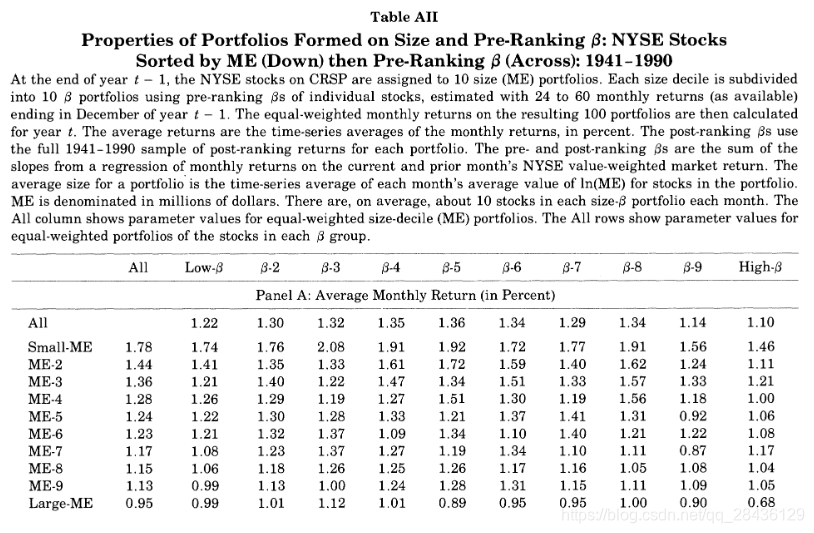

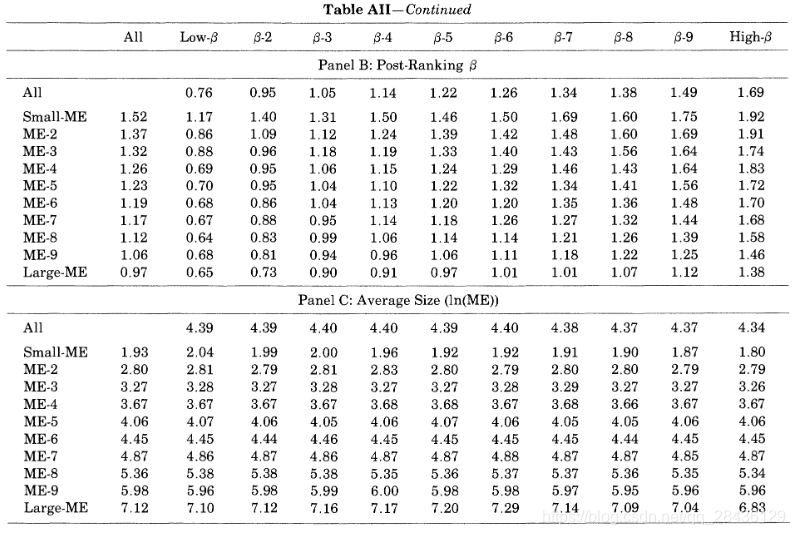

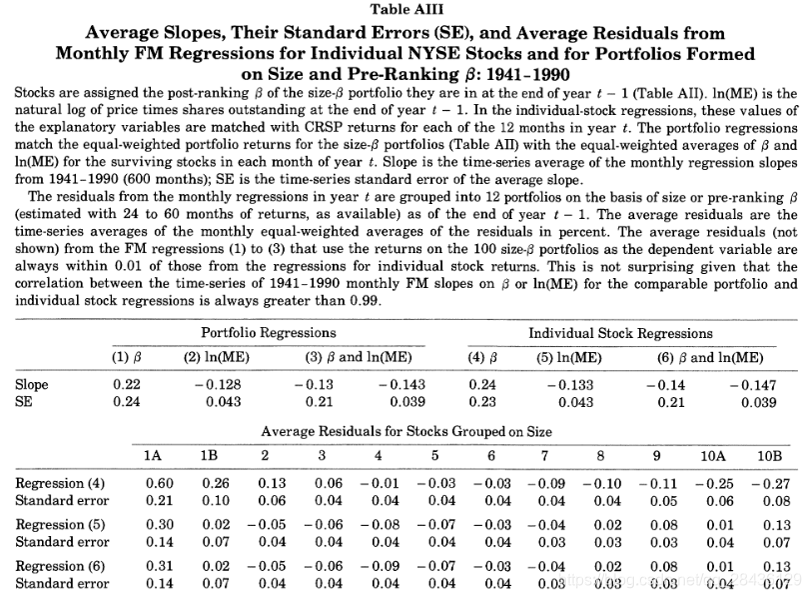

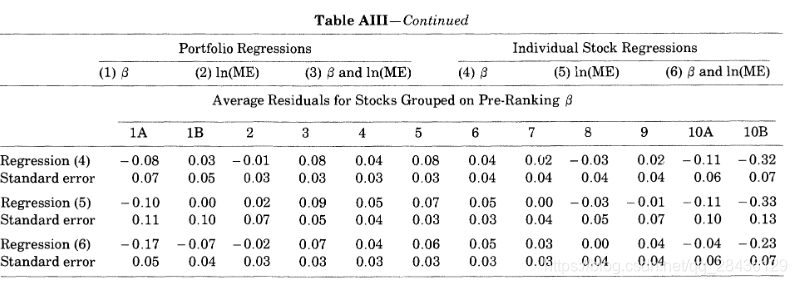

A. 市值组合

- 表AI显示了从1940年至1989年每年年底根据规模(ME)形成的12种纽约证券交易所股票投资组合的平均月收益率和市场 β \beta β。对于这些规模的投资组合,平均收益率与 β \beta β之间存在很强的正相关关系。平均收益率从最小的ME投资组合(1A)的每月1.96%下降到最大(10B)的0.93%, β \beta β从1.60下降到0.95。 (还请注意,如前所述,将 β \beta β估计为当前和上个月NYSE市值加权收益的投资组合收益回归的斜率之和,对于最小的ME投资组合产生大的多的 β \beta β,而对于最大的ME投资组合则产生稍微更小的 β \beta β 。)

- 表AI中的FM回归证实了规模投资组合的平均收益率与 β \beta β之间的正简单关系。 在仅 β \beta β的规模投资组合回报的回归中, β \beta β单位的平均溢价为每月1.45%。 在 β \beta β的个股收益率的回归中(为股票分配其规模投资组合的 β \beta β), β \beta β单位的溢价为1.39%。 这两个估计值都是从0开始的大约3个标准误差。进一步的,市值组合的 β \beta β不存在残差的市值效应。表AI中的收益对 β \beta β的简单回归得出的平均残差与规模无关。这些在1941-1990年的SLB积极结果类似于Chan和Chen(1988)在1954-1983年的规模投资组合测试中获得的结果。

- 但是,表AI中的证据表明,规模投资组合的 β \beta β表现并不理想。他们在规模和平均收益之间的关系上做得很好,但是在主要任务 β \beta β和平均收益之间的关系上做得很差。当使用个股的前排名 β \beta β对收益 β \beta β的回归进行残差分组时,低 β \beta β股票的平均残差强烈为正(1A组每月为0.51%),高 β \beta β股票的平均残差为负( 10B组每月为-1.05%)。因此,用规模组合 β \beta β估计的市场线夸大了 β \beta β的平均收益的权衡;他们低估了低 β \beta β股票的平均收益,而高估了高 β \beta β的股票的平均收益。在个股的 β \beta β排序平均残差中的这种模式表明(a)规模投资组合中损失了各只股票上 β \beta β的变化,并且(b) β \beta β的这种变化没有得到回报,而与市值有关的 β \beta β的变化也没有得到回报。

B. 两遍市值- β \beta β组合

- 像表I一样,表AII显示,使用单个股票的 β \beta β(前排名)对市值十层进一步细分会导致与市值无关的 β \beta β的巨大变化。 市值十分位数的 β \beta β总是产生平均ln(ME)相似但差异很大(后排名)的 β \beta β。 但是,表AII还显示,与规模无关的 β \beta β的变化没有补偿投资者。 尽管市值的每个十分位 β \beta β的范围都很广,但平均收益没有显示出随着 β \beta β增大的趋势,AII。

- 表AIII中的FM回归将规模和 β \beta β在纽约证券交易所1941-1990年平均回报中的作用正式化。 单独对 β \beta β的收益的回归表明,使用规模和 β \beta β形成的投资组合的 β \beta β而不是单独对 β \beta β造成的平均斜率从每月约1.4%(表AI)下降至 0.23%(从0大约为1的标准误差)。 因此,允许与市值无关的 β \beta β变化将平均收益率与 β \beta β之间的关系展平到与根本没有关系可区分的程度。

- 表AIII中较为平坦的市场线成功地消除了表AI中收益仅对 β \beta β的回归中观察到的 β \beta β与平均残差之间的负相关关系。 因此,与仅根据规模形成投资组合相比(表AI),根据规模和 β \beta β形成投资组合(表AIII)比对仅根据规模形成投资组合更好地描述了平均收益率和 β \beta β之间的简单关系。 这种对平均收益率与 β \beta β之间关系的改进描述是因为,两次通过规模- β \beta β估计 β \beta β的投资组合捕获了真实的 β \beta β的变化,而仅在规模上形成投资组合时, β \beta β会被忽略。

- 不幸的是,表AIII中比较平坦的市场线具有代价,残差规模效应的出现。 根据单个股票的ME进行分组,从100种规模- β \beta β的投资组合的 β \beta β收益的单变量回归中得出的平均残差对小股票来说是正的,而对于大股票则是负的(最小的ME组每月为0.60% ,1A和最大的-0.27% ,10B)。因此,当我们允许不依赖于市值的 β \beta β变化时,所得 β \beta β会在平均收益率中留下较大的市值影响。 这种残差规模效应与Banz(1981)观察到的一样,即在规模和 β \beta β上形成投资组合时的 β \beta β。

- 对于仅按规模形成的投资组合,市值与 β \beta β之间的相关性为-0.98。 通过对 β \beta β进行第二遍排序获得的 β \beta β的独立变化将相关降低至-0.50。 较低的相关性意味着,B和ln(ME)上收益的双变量回归更有可能区分平均收益中真实规模效应和真实 β \beta β效应。

- 使用size- β \beta β组合的 β \beta β的二元回归(表AIII)对于 β \beta β来说是个坏消息。 ln(ME)的平均斜率接近于单变量市值回归中的值,并且从0开始几乎有4个标准误,但是 β \beta β的平均斜率是负值,并且从0开始小于1标准误。 双变量回归的信息是规模和平均回报之间有很强的关系。 但是,就像表AIII中的回归仅解释了 β \beta β的平均收益率一样,双变量回归表明,当检验使用的 β \beta β不能替代规模时, β \beta β和平均收益率之间没有可靠的关系。 表III中,纽约证券交易所(NYSE)股票在1941年至1990年的这些令人不舒服的SLB结果非常类似于1963年至1990年在纽约证券交易所(NYSE),美国证券交易所(AMEX)和纳斯达克(NASDAQ)股票的结果。

C. 子期间诊断

- 我们在1941年至1990年的结果似乎与Black,Jensen和Scholes(BJS)(1972)和Fama and MacBeth(FM)(1973)中的证据相反,即平均收益率与 β \beta β之间存在可靠的正相关关系。 BJS和FM中的 β \beta β来自仅在 β \beta β上形成的投资组合,并且市场代理是NYSE等权投资组合。 我们使用市值和 β \beta β组成的 β \beta β投资组合,而我们的市场是市值加权的纽约证券交易所投资组合。 但是,我们可以报告说,我们的推论认为 β \beta β与平均收益之间没有太大关系没有改变,当(a)市场代理是NYSE 等权投资组合,(b)仅在(预排名) β \beta β上形成投资组合时 ,或(c)形成size- β \beta β投资组合的顺序从市值然后 β \beta β更改为 β \beta β然后是市值。

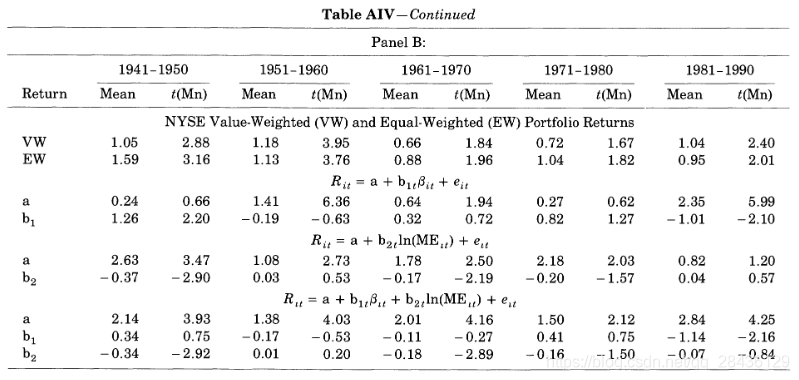

- 我们的结果与早期研究之间更重要的区别是采样周期。 BJS和FM中的测试于1960年代结束。 表AIV显示,当我们将50年的1941-1990年期分成两半时, β \beta β的收益的单变量FM回归会产生1941-1965年的平均斜率(每月0.50%,t = 1.82),类似于较早的研究。 相反,1966-1990年f的平均斜率接近于0(-0.02,t = 0.06)。

- 但是表AIV还显示,将1941-1965年的结果与1966-1990年的结果区分开来是令人误解的。 在1941-1965年的简单回归中, β \beta β的平均回报有更大的权衡,这是由于前10年即1941-1950。 这是表AIV中唯一一个产生 β \beta β的平均溢价(每月1.26%)的时期,它既为正,又为0的2个标准误。相反, β \beta β与1966-1990年的平均收益之间的弱关系在很大程度上 由于1981-1990。 1981-1990年的 β \beta β的单变量回归中的强负平均斜率(-1.01,t = -2.10)抵消了1971-1980年的正斜率(0.82,t = 1.27)。

- 然而,鉴于表AIV中的证据表明,增加市值总是会扼杀亚周期内 β \beta β的平均收益的任何正权衡,仅靠 β \beta β收益的FM回归得出的平均斜率的亚周期变化似乎没有意义。 在1941-1965年的回归中增加市值会导致 β \beta β的平均斜率从0.50(t = 1.82)降至0.07(t = 0.28)。相反,在单变量ln(ME)的回归中,二元回归中的平均市值斜率(-0.16,t =-2.97)接近其值(-0.17,t =-2.88)。 1941-1950年也有类似的评论。 简而言之,子时期中 β \beta β的平均溢价为正的任何证据似乎都是变相的规模效应的伪装。

D. SLB模型能保留吗?

- 在得出 β \beta β没有解释力的结论之前,应该考虑对我们的结果进行其他解释。 一种可能性是,由市值十分位的 β \beta β排序引起的 β \beta β的变化恰好导致抽样误差。 如果是这样,则在十等分位数内 β \beta β的变化与平均收益无关,或者在双变量检验中市值主导 β \beta β不足为奇。 β \beta β的标准误表明,这种解释不能保护SLB模型。 由市值和 β \beta β构成的投资组合的标准误差(0.02至0.11)仅比只由 β \beta β构成的投资组合的标准误差略大(0.01至0.10)。相对于 β \beta β的标准误差,市值十分位数内的后排名 β \beta β的范围始终很大。

- 另一个可能性是,真实 β \beta β中随时间变化的比例条件(它证明了在FM测试中使用全周期后排名 β \beta β是合理的),但不适用于按市值和 β \beta β形成的投资组合。 如果这是一个问题,则规模- β \beta β投资组合的后排名 β \beta β不应在各个子期间之间高度相关。 规模- β \beta β的投资组合的半周期(1941-1965和1966-1990) β \beta β之间的相关系数为0.91,我们可以很好地证明这些投资组合的全周期 β \beta β估计值可以提供有关真实 β \beta β的信息。 我们还可以报告,在FM回归中使用5年 β \beta β(前排名或后排名)不会改变我们对 β \beta β在平均回报中的作用的否定结论,只要投资组合是根据 β \beta β和规模构成的, 或单独使用 β \beta β。

- 要挽救 β \beta β和SLB模型所预测的平均回报之间的简单正关系,任何尝试都会遇到三个破坏性事实,如表AII所示。(a)根据规模和前排名的 β \beta β形成投资组合会在各种规模的十分位中产生较宽的后排名的 β \beta β区间. (b)后排名的 β \beta β密切地复制(精确地再现了十分位的二至十分位),用于形成 β \beta β分类的投资组合的前排名的 β \beta β的顺序。 可以肯定地得出结论,在每一个十分位数中,后排名的 β \beta β的递增模式都能反映出真正 β \beta β的顺序。(c)与SLB模型相反, β \beta β排序不会产生相似的平均收益排序。 在表AII的平均收益矩阵的各行(市值指标)中,高 β \beta β投资组合的平均收益接近或小于低 β \beta β投资组合。

- 但是,针对SLB模型的最具破坏力的证据来自表AIII中 β \beta β的收益的单变量回归。 他们说,当检验考虑到与规模无关的 β \beta β的变化时,即使 β \beta β是唯一的解释变量, β \beta β与1941-1990年平均回报之间的关系也很弱,甚至可能不存在。 我们不得不得出的结论是,SLB模型无法描述最近50年的平均股票收益率。

这篇关于The Cross-Section of Expected Stock Returns (EUGENE F. FAMA and KENNETH R. FRENCH*)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![[LeetCode] 901. Online Stock Span](/front/images/it_default.gif)