本文主要是介绍【中航证券军工】北摩高科2023年报2024Q1点评:聚焦航空及军工主赛道,民机业务有望成为第二曲线,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

事件

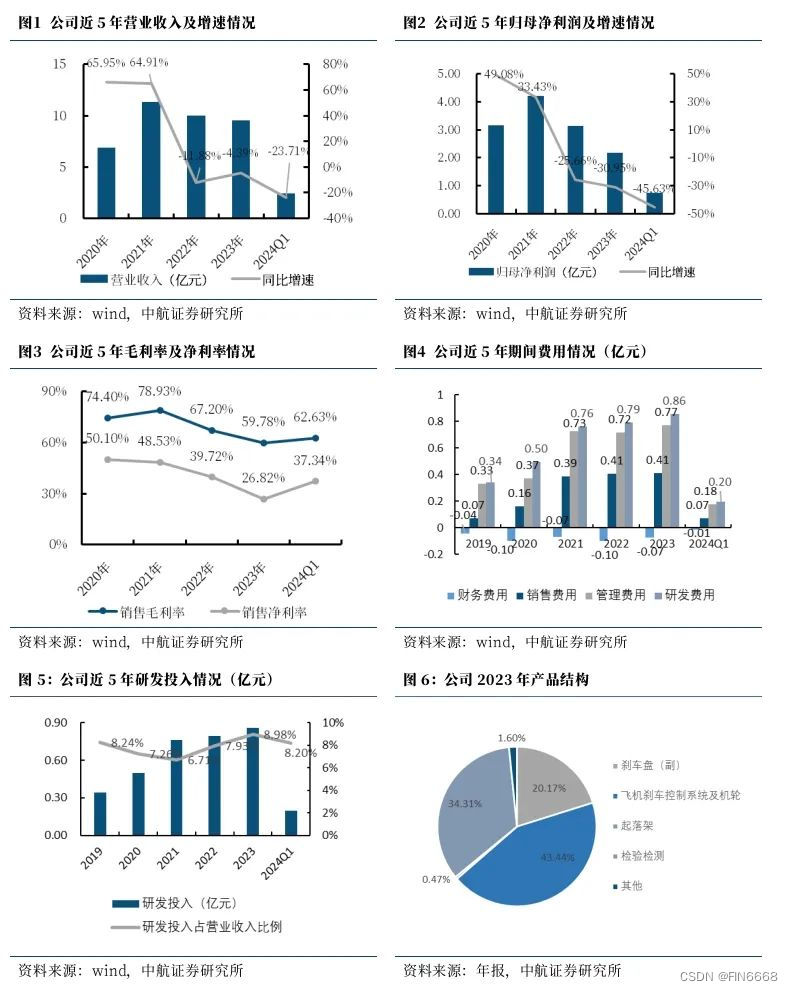

公司4月24日公告,2024Q1实现营收(2.40亿元,同比-23.71%),归母净利润(0.73亿元,同比-45.63%),毛利率(62.63%,同比-7.22pcts),净利率(37.34%,同比-13.06pcts)。2023年实现营收(9.54亿元,-4.39%),归母净利润(2.17亿元,-30.95%),毛利率(59.78%,-7.42pcts),净利率(26.82%,-12.90pcts)。

点评

军用飞机刹车制动系统的重要供应企业。公司主要从事军、民两用航空航天飞行器起落架着陆系统和刹车制动产品,主要产品包括飞机刹车控制系统及机轮、刹车盘(副)、起落架和检测试验等。公司目前主要收入来源于军品,产品广泛应用于歼击机、轰炸机、运输机、教练机、军贸机、直升机及航天高空飞行器等重点军工装备,服务范围遍及5大战区。近年来大力拓宽民航市场,民航业务同比增速较快,未来将成为公司业务重要的组成部分。

检测试验价格下降致收入减少,起落架业务有望成为新的业绩增长点。2023年公司营收(9.54亿元,-4.39%)有所下降,主要系子公司京瀚禹部分检测试验定价下降所致。单看北摩高科母公司,收入(6.15亿元,+11.82%)保持稳定增长态势;归母净利润(2.17亿元,-30.95%)的下降主要受以下因素综合影响:1. 毛利率相对较低的民航业务占比提升导致公司产品结构变动,2. 应收账款计提的信用减值损失(-1.18亿元,+164.28%)增加,3. 京瀚禹部分检测试验价格下降,而房租、设备折旧及人员投入大幅增加;毛利率(59.78%,-7.42pcts)、净利率(26.82%,-12.90pcts)均有所下降。

2023年按产品领域来看:

①飞机刹车控制系统及机轮,收入(4.14亿元,+1.18%)小幅提升,主要系公司某型飞机主机轮状态鉴定进入批产,若干型号机轮实现装机,毛利率(63.98%,+3.75pcts)保持平稳增长;

②检测试验,该业务主体为子公司京瀚禹,此业务2023年收入(3.27亿元,-25.73%)大幅下降,主要系部分检测试验价格下降所致,毛利率(60.06%,-9.44pcts)有所下降。京瀚禹为扩大在军用装备检验检测领域的影响力,持续拓展环境试验领域,新增北京环境试验中心,并于2023年11月完成CNAS取证;

③刹车盘(副),收入(1.92亿元,+42.94%)大幅增长,主要系民航客户拓展所带来业务规模的提升,但民品业务的低毛利率也导致此业务毛利率(51.92%,-34.01pcts)有所下降。另外,公司2023年参加巴黎航展和迪拜航展,签订了若干型号飞机机轮、刹车等产品采购和定制开发协议,或为公司带来业绩新增量,民航业务将加速成为公司业绩增长的第二曲线;

④起落架业务,实现收入448万元,业务占比0.47%,主要系公司多种型号起落架产品达到重要应用节点,进入科研或小批试生产阶段。另外,公司起落架业务取得了一系列进展,如某型项目实现装机试飞、完成了若干新型号飞机的研制和试验任务、完成了某型飞机新构型起落架的原理样件验证(该构型为国内首创),同时,还开拓了航天项目无人机起落架新赛道。而公司控股孙公司天津全顺金属表面处理有限公司“军民两用大型飞机起落架的表面处理生产线”的投产使用将为起落架产品各阶段进度提供有力保障。起落架业务也有望成为公司新的业绩增长点。

研发人员大幅增长,经营活动产生现金流明显改善。2023年公司三费费率(总额1.11亿元,三费费率11.67%,+1.38pcts)小幅增加;研发费用(0.86亿元,同比+8.32%,研发费用率8.98%,同比+1.05pcts)略有增长,研发人员(203人,同比+32.87%)大幅增加。

从现金流量表来看,2023年公司经营活动产生的现金流量净额(2.01亿元,+238.50%)明显改善,主要得益于回款较好、同时子公司京瀚禹享受税收优惠及退税。

应收账款管控较好,存货增长以应对市场需求放量。从资产负债表来看,2023年公司应收账款(18.56亿元,同比+7.54%)管控较好,增速明显放缓;预付款项(0.48亿元,同比+150.14%)、合同负债(0.04亿元,同比+233.23%)快速增长,存货(7.20亿元,同比+32.40%,其中原材料增长36.83%,半成品增长45.13%)大幅增长,我们认为需求增长之下为应对市场变化所进行准备。

2024Q1收入及利润均有所下降,期间费用增长影响净利率。2024Q1,公司实现营收(2.40亿元,同比-23.71%)和归母净利润(0.73亿元,同比-45.63%)均有所下降,主要是军工下游客户需求节奏的变化导致,但公司军工业务的市场份额没有发生变化,未来随着客户需求的变化有望复苏。毛利率(62.63%,同比-7.22pcts)下降主要是毛利率相对较低的起落架业务占提升导致,净利率(37.34%,同比-13.06pcts)快速下降主要是收入下降导致期间费用率占比提升(17.94%,+4.65pcts;期间费用0.43亿元,同比+2.93%),此外2023Q1公司收到增值税退税款,而2024Q1并未收到。

产能扩建与技术研发已落地,积极拓展民用大飞机起落架领域技术实力。公司2023年10月公告,公司对募投项目“飞机机轮产品产能扩建项目”和“飞机着陆系统技术研究中心建设项目”的架构方案、机型选择进行了优化,降低了设备采购金额,将节余的募集资金用于新增“民用大飞机起落架着陆系统综合试验项目”及补充流动资金,新增项目预计2025年年底落地,届时将进一步加大提升公司民用大飞机起落架产品的研发试验能力,助力公司积极参与大飞机战略规划。

“飞机机轮产品产能扩建项目”和“飞机着陆系统技术研究中心建设项目”已于2023年年底落地。随着公司刹车盘、机轮和起落架着陆系统等主要产品的产能落地,叠加军工十四五“下半场”需求放量,公司有望在未来实现盈利能力的跨越式增长。

京瀚禹检测试验业务有望触底反弹。公司2024年3月公告,收购京瀚禹36.75%股权,收购完成后公司持有京瀚禹87.75%股权。京瀚禹与北航已经成立了联合实验室,将继续加深战略合作布局。分析类试验业务未来将加强和航天方面的合作,进入航天院级供方,环境试验已经成型,2024年将全面承接客户任务,根据业务需要在西安和南京建设试验能力。同时,公司将加强业内合作,拓展新项目,项目方向包括晶圆测试、成品测试、汽车电子、大功率器件、软件测评等,最终形成一站式、全方位的专业可靠性检测机构。我们认为,军工元器件检测是军工武器装备质量保障的基石,随着行业需求的向好,未来价格和订单有望修复,同时随着京瀚禹股权及治理的改善,未来京瀚禹检测试验业务有望触底反弹。

不断提升配套层级,聚焦航空主业。公司以刹车盘(副)为基础,逐步向飞机机轮、刹车控制系统、起落架着陆全系统延伸,并朝着集成化和智能化的方向发展。2021年公司正式完成起落架着陆系统的交付,实现了从零部件供应商、材料供应商向系统供应商、整体方案解决商的跨越式转变,配套层级显著提升,未来随着起落架产品的销售,有望增厚公司利润。此外,由于高铁闸片生产资质厂家的日益增加,市场较为拥挤,竞争激烈,公司回归航空主赛道,拟终止“高速列车基础摩擦材料及制动闸片产业化项目”,并将节余募集资金用于永久补充流动资金。

投资建议

1、随着民航自主可控需求,公司民航刹车片或逐渐发力,市场渗透不断提升。

2、公司不断推进刹车盘、机轮和起落架着陆系统的生产能力建设,聚焦核心主业,而随着军工行业十四五“下半场”需求向好,公司有望进一步扩大利润空间。

3、公司不断提升配套层级,已经具备起落架的生产能力,公司新增募投项目在国产大飞机起落架产品研发试验能力的发力,将助力公司在军机、民机方面将双管齐下,增厚盈利规模。

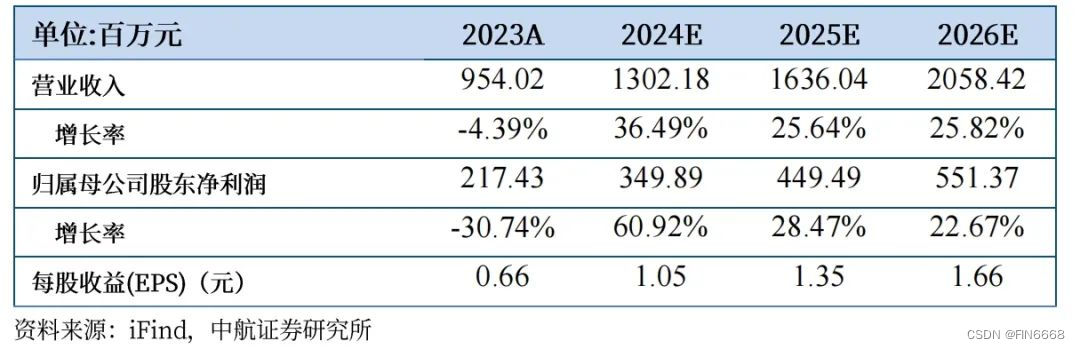

我们预计公司2024-2026年的营业收入分别为13.02亿元、16.36亿元和20.58亿元,归母净利润分别为3.50亿元、4.49亿元和5.51亿元,EPS分别为1.05元、1.35元和1.66元。维持“买入”评级,目标价40.00元,对应2024-2026年预测EPS的38倍、30倍及24倍PE。

风险提示:客户集中度高,军品审价导致的产品降价,民航拓展不顺,市场景气度下降等。

盈利预测:

公司主要财务数据

这篇关于【中航证券军工】北摩高科2023年报2024Q1点评:聚焦航空及军工主赛道,民机业务有望成为第二曲线的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!

![业务中14个需要进行A/B测试的时刻[信息图]](https://img-blog.csdnimg.cn/img_convert/aeacc959fb75322bef30fd1a9e2e80b0.jpeg)