本文主要是介绍量化教程3---miniqmt当作第三方库设置,提供源代码,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

qmt提供了大qmt和miniqmt,大qmt在平台使用,miniqmt提供了交易的api和数据可以本地使用,非常的方便,合适自己开发大型的策略,本地还可以访问其他数据,网络等,也支持服务器

以前的教程

qmt教程1---qmt安装,提供下载链接

qmt教程2----订阅单股行情,提供源代码

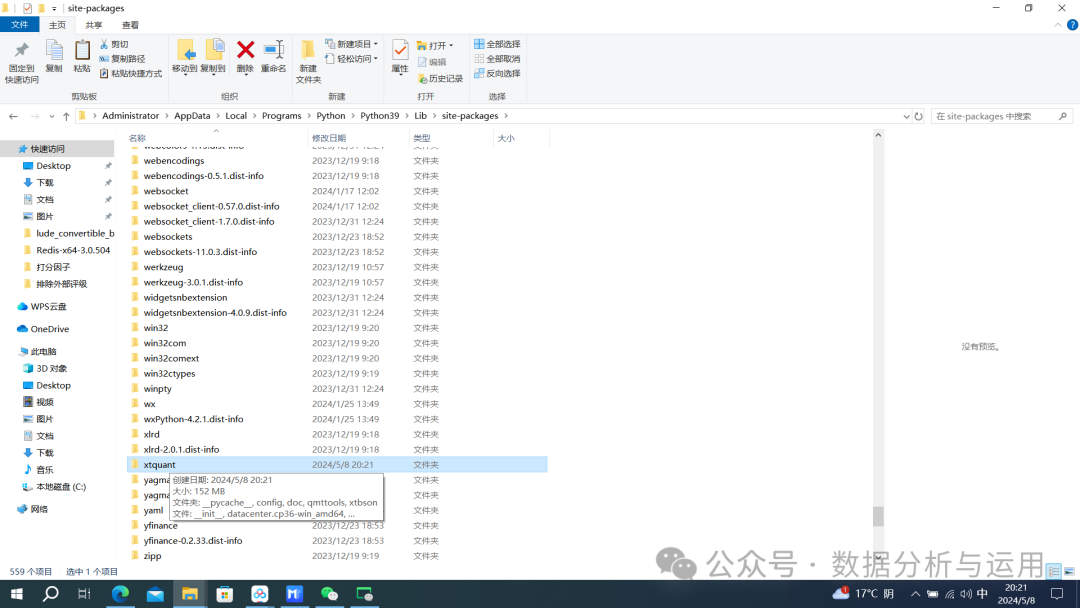

1复制文件xtquant

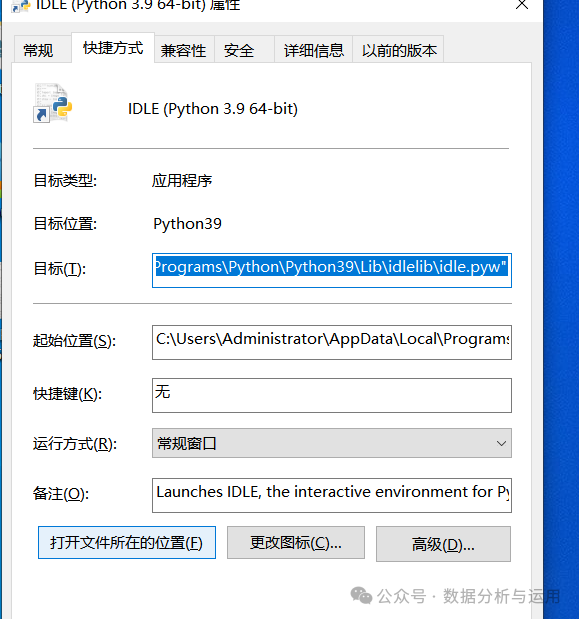

2找到python的安装路径

打开文件夹位置

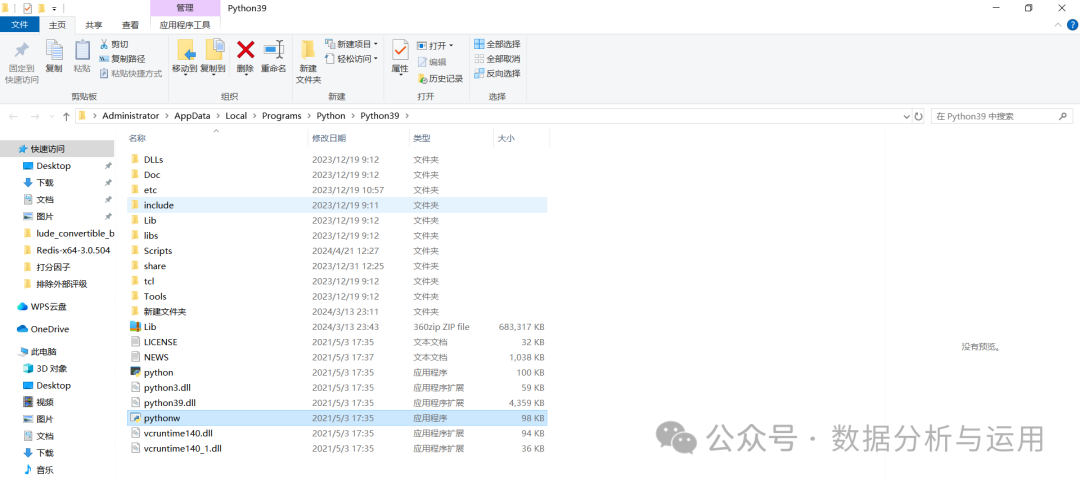

找到lib

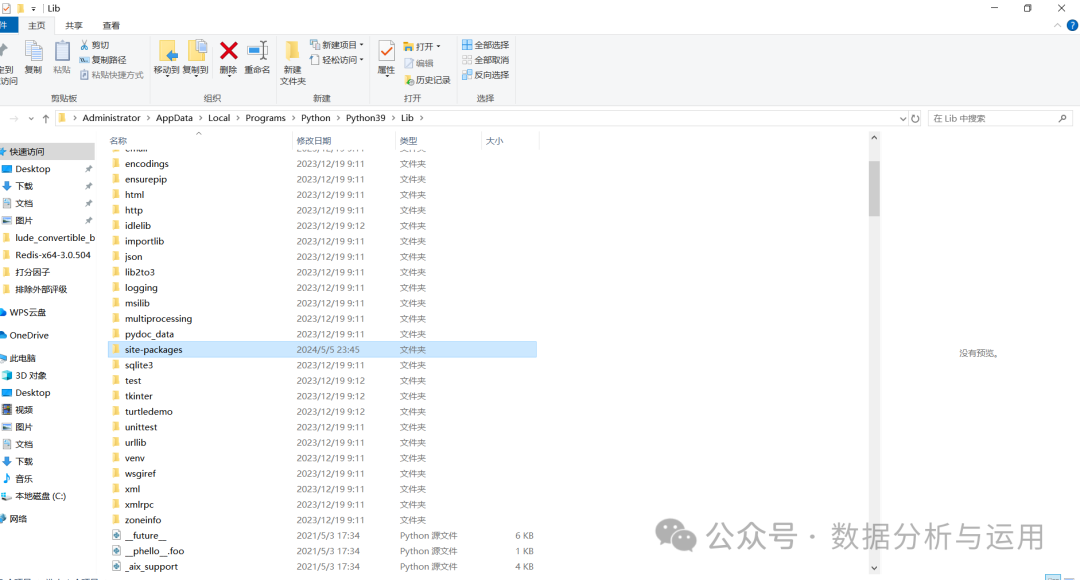

打开site-packages文件夹复制xtquant文件夹到里面

这里就完成了设置,打开qmt,选择极简模式

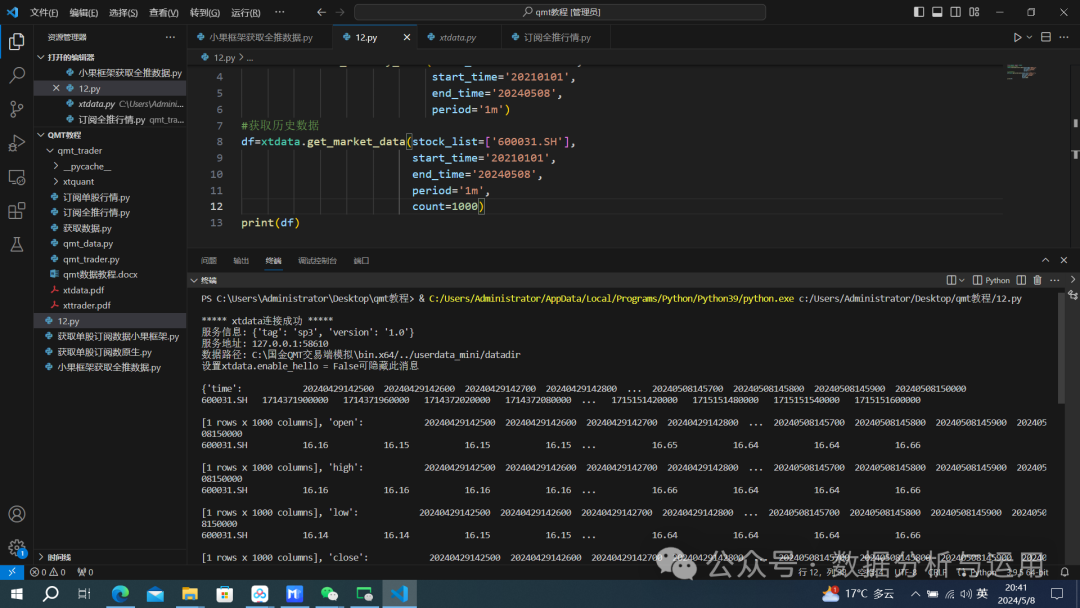

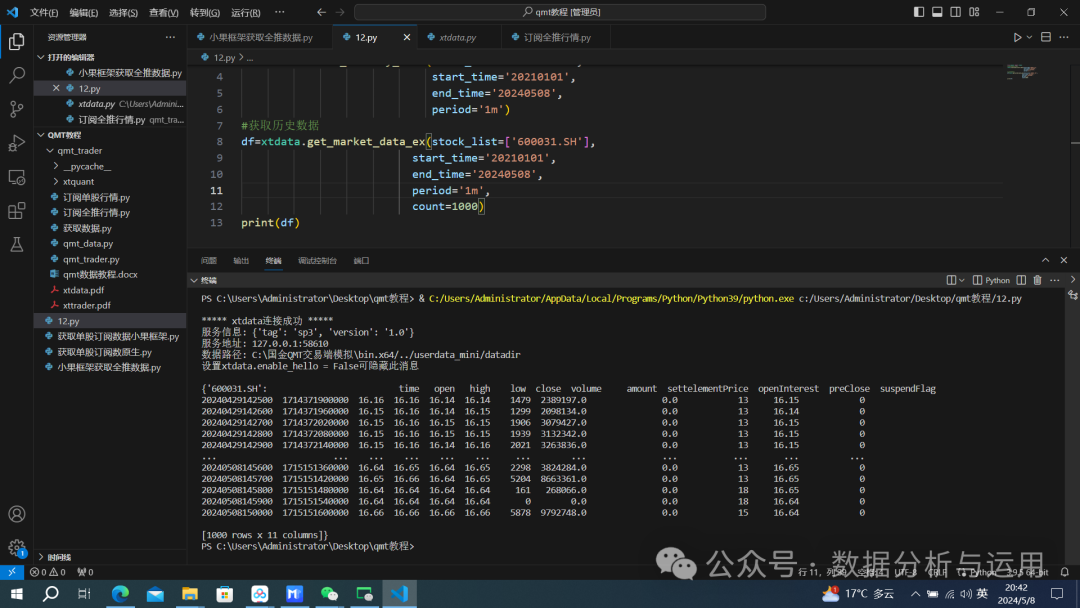

获取历史分钟数据的代码

from xtquant import xtdata#获取历史数据1分钟xtdata.download_history_data(stock_code='600031.SH',start_time='20210101',end_time='20240508',period='1m')#获取历史数据df=xtdata.get_market_data_ex(stock_list=['600031.SH'],start_time='20210101',end_time='20240508',period='1m',count=1000)print(df)

参数说

def get_market_data(field_list = [], stock_list = [], period = '1d', start_time = '', end_time = '', count = -1, dividend_type = 'none', fill_data = True):'''获取历史行情数据:param field_list: 行情数据字段列表,[]为全部字段K线可选字段:"time" #时间戳"open" #开盘价"high" #最高价"low" #最低价"close" #收盘价"volume" #成交量"amount" #成交额"settle" #今结算"openInterest" #持仓量分笔可选字段:"time" #时间戳"lastPrice" #最新价"open" #开盘价"high" #最高价"low" #最低价"lastClose" #前收盘价"amount" #成交总额"volume" #成交总量"pvolume" #原始成交总量"stockStatus" #证券状态"openInt" #持仓量"lastSettlementPrice" #前结算"askPrice1", "askPrice2", "askPrice3", "askPrice4", "askPrice5" #卖一价~卖五价"bidPrice1", "bidPrice2", "bidPrice3", "bidPrice4", "bidPrice5" #买一价~买五价"askVol1", "askVol2", "askVol3", "askVol4", "askVol5" #卖一量~卖五量"bidVol1", "bidVol2", "bidVol3", "bidVol4", "bidVol5" #买一量~买五量:param stock_list: 股票代码 "000001.SZ":param period: 周期 分笔"tick" 分钟线"1m"/"5m"/"15m" 日线"1d"Level2行情快照"l2quote" Level2行情快照补充"l2quoteaux" Level2逐笔委托"l2order" Level2逐笔成交"l2transaction" Level2大单统计"l2transactioncount" Level2委买委卖队列"l2orderqueue"Level1逐笔成交统计一分钟“transactioncount1m” Level1逐笔成交统计日线“transactioncount1d”期货仓单“warehousereceipt” 期货席位“futureholderrank” 互动问答“interactiveqa”:param start_time: 起始时间 "20200101" "20200101093000":param end_time: 结束时间 "20201231" "20201231150000":param count: 数量 -1全部/n: 从结束时间向前数n个:param dividend_type: 除权类型"none" "front" "back" "front_ratio" "back_ratio":param fill_data: 对齐时间戳时是否填充数据,仅对K线有效,分笔周期不对齐时间戳为True时,以缺失数据的前一条数据填充open、high、low、close 为前一条数据的closeamount、volume为0settle、openInterest 和前一条数据相同为False时,缺失数据所有字段填NaN:return: 数据集,分笔数据和K线数据格式不同period为'tick'时:{stock1 : value1, stock2 : value2, ...}stock1, stock2, ... : 合约代码value1, value2, ... : np.ndarray 数据列表,按time增序排列period为其他K线周期时:{field1 : value1, field2 : value2, ...}field1, field2, ... : 数据字段value1, value2, ... : pd.DataFrame 字段对应的数据,各字段维度相同,index为stock_list,columns为time_list'''

获取数据的结果,1分钟的数据

完成没有问题

源代码我全部的上传了知识星球感兴趣的可以加我获取优惠券,最后几张

这篇关于量化教程3---miniqmt当作第三方库设置,提供源代码的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!