本文主要是介绍【股权激励】全员持股到底适不适合计划上市的企业?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

【客户背景】

H公司注册在某省会城市工业区,员工近1000人。近年来,平均年收入达到1亿元。主营成套开关控制设备制造、电气设备安装、城市及道路照明工程施工、送变电工程施工等业务。公司是全国电力行业和同类企业首批“国家标准化良好行为AAAA级”企业,电力行业“AAA”级信用企业、电力工程监理专业委员会成员单位。公司建立了完善的HSE管理体系,获得了国家和国际权威机构颁发的质量管理体系、职业健康安全管理体系、环境管理体系三项认证,拥有国家电力监督委员会颁发的四级承装承修资质、某市建委颁发的送变电三级资质,技术力量雄厚。

H公司设两级管理机构,总部设置10个职能部门和技术、信息、人才三个中心,下设3个分公司和若干项目部。建立了以总部为中心,以分公司及项目部为平台,以人才、信息、技术等专业机构作支撑,以技术和管理后援作保障的工程建设集约化管理体系。

【客户面临的难题】

近年来,H公司的几个主要竞争对手都成功上市,H公司的上市欲望越来越强烈,但目前公司的业绩与上市要求的指标有一定的差距,H公司便着手开展股权激励,希望能进一步提升公司业绩,同时保留公司的核心人员。

在确定上市目标的基础上,H公司计划对全体员工实施股权激励,以起到留住员工、提高公司业绩的效果。但是全员持股的激励方案在H公司股东中间引起了巨大的分歧,一部分股东认为全员持股可以激励公司所有人努力工作,另一部分股东认为听说全员持股有悖于国家有关规定,但具体哪些规定,自己也说不清,同时全员持股会对公司上市产生哪些不利影响,感觉谈的很主观,当然大家都担心同时全员持股导致每个员工获得的股份较少,会不会因为得到实际收益少,差别不大,出现大锅饭的局面、起不到较好的激励作用,没有任何激励意义。

在对全员持股该不该实施的问题上犹豫不决的情况下,H公司股东经过反复商讨,决定邀请人力资源咨询公司-华恒智信进驻公司,诊断公司内部问题,完善公司的股权激励计划,解决公司目前的棘手问题。

【华恒智信分析解读】

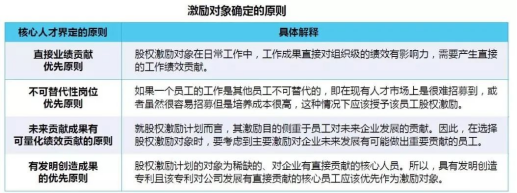

华恒智信认为:股权激励方案中,激励对象的范围非常重要的一环。一般来说,不同类型的企业对股东的要求与约束也有很大差异:

H公司原来的全员持股计划犯了一个原则性的错误——股权激励是对于和公司业绩发展直接挂钩的核心员工、稀缺性员工的激励手段,而不是对所有员工的普遍福利。H公司最初的想法是通过全员持股的激励模式使公司所有员工获得公司股权,以提高员工的工作积极性。但是这个想法与证监会的相关文件规定不符,同时也不符合股权激励对象的确定原则。

根据二八原则,20%的人创造了80%的利润,作为稀缺资源的股权应优先用于激励20%的核心人员。经过华恒智信咨询团队的讲解后,H公司股东们发现全员持股的激励方式对准备上市的企业来说并不合适,与其现在实施全员持股,上市前修改股权激励模式,倒不如一次性做好激励方案。

在实践中、华恒智信发现对于非上市公司在激励对象上面没有太多法律的硬性规定约束,但是上市却有明确的法律约束条款。

对于上市公司相关的法律条款规定如下:

我们参考《上市公司股权激励管理办法(征求意见稿)》中的规定,不能成为激励对象的人员有:

1、最近12个月内被证券交易所认定为不适当人选;

2、最近12个月内被中国证监会及其派出机构认定为不适当人选;

3、最近12个月内因重大违法违规行为被中国证监会及其派出机构行政处罚或者采取市场禁入措施;

注:从最近3年内调整为最近12个月内。

证监会规定下列人员不得成为激励对象:

(一)最近3年内被证券交易所公开谴责或宣布为不适当人选的;

(二)最近3年内因重大违法违规行为被中国证监会予以行政处罚的;

(三)具有《中华人民共和国公司法》规定的不得担任公司董事、监事、高级管理人员情形的。股权激励计划经董事会审议通过后,上市公司监事会应当对激励对象名单予以核实,并将核实情况在股东大会上予以说明。

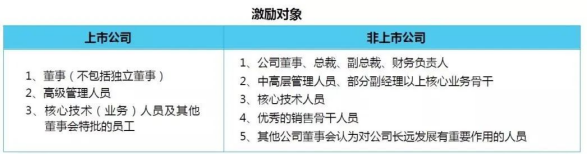

如要上市,可以成为激励对象人员一般证监会批准的人员是:

1、公司的董事、高级管理人员、核心技术人员或者核心业务人员,以及公司认为应当激励的其他员工,但不应当包括独立董事和监事;

2、在境内工作的外籍员工任职上市公司董事、高级管理人员、核心技术人员或者核心业务人员的,可以成为激励对象;

3、单独或合计持有上市公司5%以上股份的股东或实际控制人及其配偶、直系近亲属,不宜成为激励对象。

在日常操作中,还有一些即便是激励对象合适,但是其他情况也容易制约审批通过的规定有:

1、主要股东、实际控制人成为激励对象问题持股5%以上的主要股东或实际控制人原则上不得成为激励对象。除非经股东大会表决通过,且股东大会对该事项进行投票表决时,关联股东须回避表决;

2、持股5%以上的主要股东或实际控制人的配偶及直系近亲属若符合成为激励对象的条件,可以成为激励对象,但其所获授权益应关注是否与其所任职务相匹配。同时股东大会对该事项进行投票表决时,关联股东须回避表决;

3、激励对象不能同时参加两个或以上上市公司的股权激励计划。

【华恒智信解决问题思路】

(一)激励模式:现股激励(激励对象按激励方案自愿认购一定数量的H公司股份,享有H公司提取并分配的专项绩效资金及激励基金购买股份和奖励股份等相应权益的一种长期激励方式)。

(二)最后确定的激励对象:H公司高管等核心人员共15人。

(三)明晰了股票来源:发起人股东股份转让、二级市场购买。

(四)确定的股份数量:激励方案下累计购买持有的股份数量不得超过本公司股本总数的5%。

(五)考虑的购股资金来源:核心人员自愿出资+H公司提取并分配的专项绩效资金及激励基金。

1、员工自愿出资为本人上年度税前工资额度的5%-10%;

2、专项绩效资金为员工本人出资额的20%;

3、激励基金由H公司以当年净利润增加额为计算基数按一定比例计算提取(每年计算提取的激励基金数额不超过当年利润的5%)。

(六)限制期:激励对象当年分配的股份,自当年度方案实施之日起,限制期为3年;激励对象在职期间出售股份,应当符合有关法律法规、上市地证券监管规定以及H公司章程的规定;担任H公司一级分支机构负责人或总公司部门负责人及以上职位的管理人员,离职后1年内不得出售其股份。

(七)业绩考核条件:本计划等行权日所在的会计年度中,对公司财务业绩指标进行考核,以达到公司财务业绩指标考核目标作为激励对象当年度的行权条件。财务业绩考核指标主要包括平均净资产收益率、复合净利润增长率、净利润率、经济增加值等。

确定激励对象的方法选择时注意事项:

对于上市公司,除了国家相关法律、法规和政策上有着严格的规定以外,还要结合企业经营特点确定企业的核心人才。

华恒智信咨询顾问总结出可以享受股权的核心人才的范围如下:

【华恒智信总结与思考】

项目结束后一年左右,华恒智信高级咨询师再次回访了该公司,H公司股东表示新的激励方案使得公司核心人员工作积极性大大提高,其他员工也表示理解自己不是稀缺性员工、没有对公司发展做出直接贡献,同时重新制定了职业生涯规划,努力向稀缺性员工的方向靠拢。在这种氛围下,公司的业绩也得到了很大的提高,为公司的上市打下了坚实的基础。对此,H公司股东们对华恒智信咨询顾问团队专业、负责、认真的态度做出了高度的评价。

华恒智信人力资源咨询公司认为:股权激励计划本意是对那些直接产生公司较高业绩的人员的一种长期激励政策,对一般人而言,很多人都是短视的,或者工作绩效结果也是对组织影响不大的,这些人的激励建议更多的采用短期年奖,对于超额部分超额奖励并分期发放更好,但对于如果计划上市的企业来说,需要严格守法,对符合要求的人员才能给予股权或者期权,毕竟上市后用的钱都是股民的钱啊。

这篇关于【股权激励】全员持股到底适不适合计划上市的企业?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!