本文主要是介绍新国九条下,低波动因子重要性提升!,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

之前我们有一期文章介绍了低换手率因子。它的背后的原理是,要买在无人问津处,藏器待时,最终卖在人声鼎沸时。这是一种博弈逻辑。

今天介绍的低波动因子,同样强调无人问津处的价值。由于它的低波动特性,在实操上,不受短线资金青睐;在学术上,它与CAPM、EMH等流行的理论相悖,因而甫一提出,就被华尔街和学术界视为异类。直到2008年,MSCI才开始涉及这一因子,编制了MSCI全球低波动率指数。

大量的实证研究表明, 在长达数十年的投资史中,低波动率因子都具有明显的优势:人迹罕至的道路,有时提供更好的旅程。

新国九条之后,红利股在投资中的重要性将大大加强,而低波动因子在发现红利股、白马股方面有优秀的选择能力。这是我们介绍低波动因子的时间背景。

低波动因子的数据表现

从CAPM模型发表以来,华尔街和学术界坚信风险与回报是紧密相连的:市场是有效的,投资者要获得较高的收益,就必须承担更多的风险。

然而,Robert Haugen和他的老师 James Heins 教授在60~70年代就发现,与流行的理论相反,低风险股票实际上能产生更高的回报。

Haugen认为,有关投资和公司金融的重要教科书“大错特错,需要重写”。由于Haugen对低波动因子的大力推崇,从而获得了“低波动性投资之父”的非正式称号。

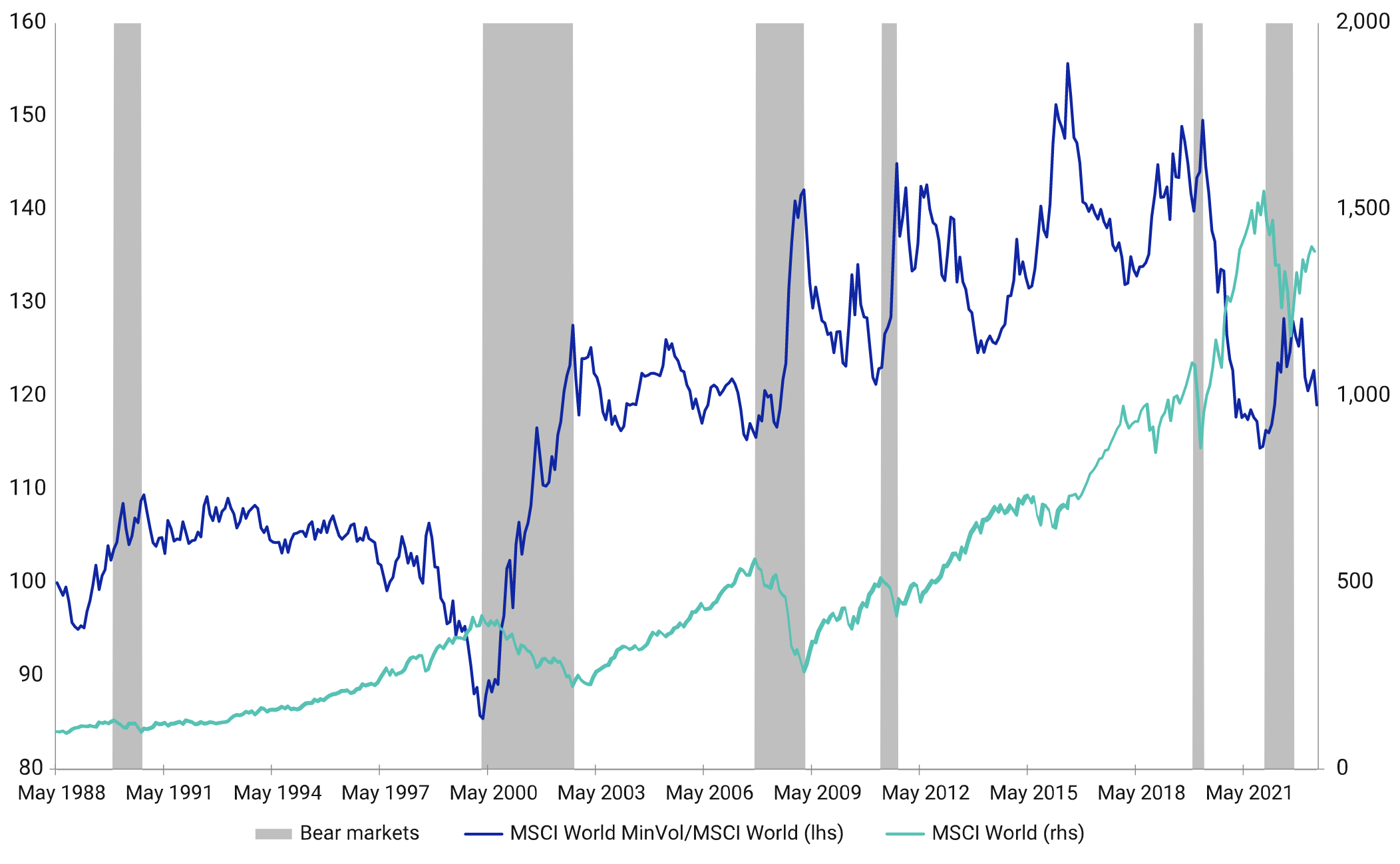

根据S&P Global的Tim Edwards博士等人的研究,低波动性指数的风险调整回报在多个国家的表现都超过了母指数,在日本甚至超出近一倍。这个对比图我们不放了,放一个累积收益对比图。

数据来源于S&P Dow Jones Indices, 1990~2018

这个图是低波动因子标的池与市场(标普500)历史累积回报相对比的一个图。从图中可以看出,几乎在任何一个时期,低波动因子的总体收益(而不仅仅是风险调整收益)都超过了市场表现。

他们的构建方法是,从标普500中,挑出波动率最低的20%,并按与波动率成反比的方式进行加权,并且每季度进行一次调仓。

这份研究报告是教育性质的,在jieyu.ai 上提供了免费下载。

MSCI在去年三季度的一篇文章中,披露了他们构建的低波动性指数的表现情况:

图表来源:MSCI网站

上图显示出,低波动因子在市场衰退期反而能逆市上涨,其它多数时间也跑赢指数。

低波动因子的有效性解释

关于低波动性因子有效的原因,学界也是用了很多数学和数据来解释。但实际上,回到问题的本原上来,低波动性是如何造成的?是由于它的投资者长期看好公司,并且以持有吃分红为主,很少交易造成的。

投资者为什么会长期看好一支股票呢?是因为这些公司的业务逻辑很简单(能看懂,所以投资者不会反反复复)、护城河深(竞争格局很难改变)、盈利足够好(核心还是要能赚钱),是那些世界无法改变的公司(摘自但斌近期路演)。

这就有点价值投资的味道了。实际上,学界有人做了很多研究,最后发现,低波动因子与价值因子有较强的关联性:低波动性的股票、往往也是低市净率的股票。因此,白马股、长期红利股,也往往是低波动率的个股。

一个有趣的事实是,夏普率与波动率的关系。夏普率是一种风险调整收益率,它的分母–资产收益的标准差,正是波动率的线性函数。

夏普率的提出者,正是CAPM理论的创始人威廉.夏普。而低波动率投资方法的支持者们,正是用低波动率作为武器,举起了反抗以CAPM为代表的现代金融理论的旗帜。如此说来,夏普在发表CAPM模型时,也为这一理论安排了自己的掘墓人。这很辩证法。

波动率的计算

根据investopedia,波动率的公式是:

v o l = v a r ( R ) / T vol = \sqrt{var(R)}/T vol=var(R)/T

这里的T是产生回报率R的周期数。但也有不除以T的做法。

在金融领域,波动率常以年化方式进行呈现和比较。这可以用pandas来计算:

bars = ...

close = bars["close"]close.pct_change().rolling(window_size).std() * (252**0.5)

在进行单因子检验时,我们需要求得每一天的标的的波动率,因此会需要这里的rolling版本。

或者,更简单地,使用quantpian的开源库empyrical:

from empyrical import annual_volatilitydaily_returns = close.pct_change()

annual_volatility

低波动率策略

一般而言,我们无须自行检验低波动率因子的有效性,可以直接使用它来进行选股。

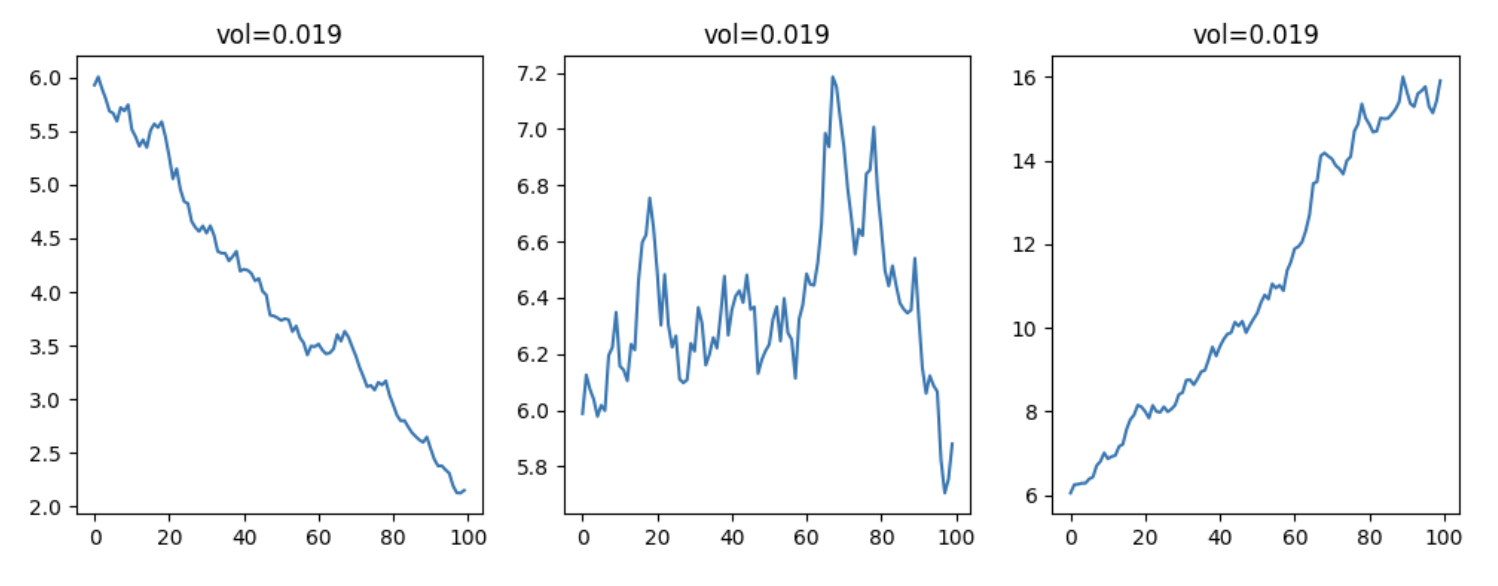

要注意的是,如果我们以短期的波动率进行选股,非常有可能选中下跌状态中的个股。下图显示了相同的波动率,可以出现完全不同的股价走势:

在低波动率条件下,判断股价走势非常容易,我们对价格进行回归,如果得到的直线斜率大于0,则走势是向上的。

这里的关键点是,我们首先要使用月线,至少24个周期以上。在较短的周期上,低波动率的背后没有经济学上的意义支撑。主要代码如下:

for symbol, name, _ in get_secs():bars = get_bars(symbol, 24, ...)if len(bars) < 24:continueclose = bars["close"][-24:]returns = close[1:]/close[:-1] - 1# 计算波动率vol = np.std(returns)# 计算斜率a, b = np.polyfit(np.arange(24), close/close[0], degree=1)result.append((name, symbol, vol, a))df = pd.DataFrame(result, columns=["name", "symbol", "vol", "slope"])df[df.slope>0].nsmallest(10, "vol")

这样我们就选出了趋势向上,波动率最小的10支。当slope接近0时,实际上还不能认为趋势向上,所以,我们可以通过分位数来进行筛选:

quant_25 = df[df.slope>0].slope.quantile(0.25)df[df.slope > quant_25].nsmallest(10, "vol")

结束语

人迹罕至的道路,有时提供更好的旅程。新国九条之后,红利股在投资中的重要性将大大加强,而低波动因子在发现红利股、白马股方面有优秀的选择能力。如果一个市场里的财务数据不那么可靠,那么我们就应该使用低波动因子来代替价值因子。量价数据永远不说谎。如果一家过去看起来很好的公司,最近出了问题,看财报的人永远是最后一个知道的。但股价会提前反映。

这篇关于新国九条下,低波动因子重要性提升!的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!