本文主要是介绍<商务世界>《第12课 发票种类和增值税专用发票的税率》,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

1 增值税发票类型

分为增值税发票和增值税专用发票,都是税务部门为了管理增值税而设立的重要工具,但它们在使用范围、功能以及具体的格式等方面存在明显的区别。

1.1 增值税发票

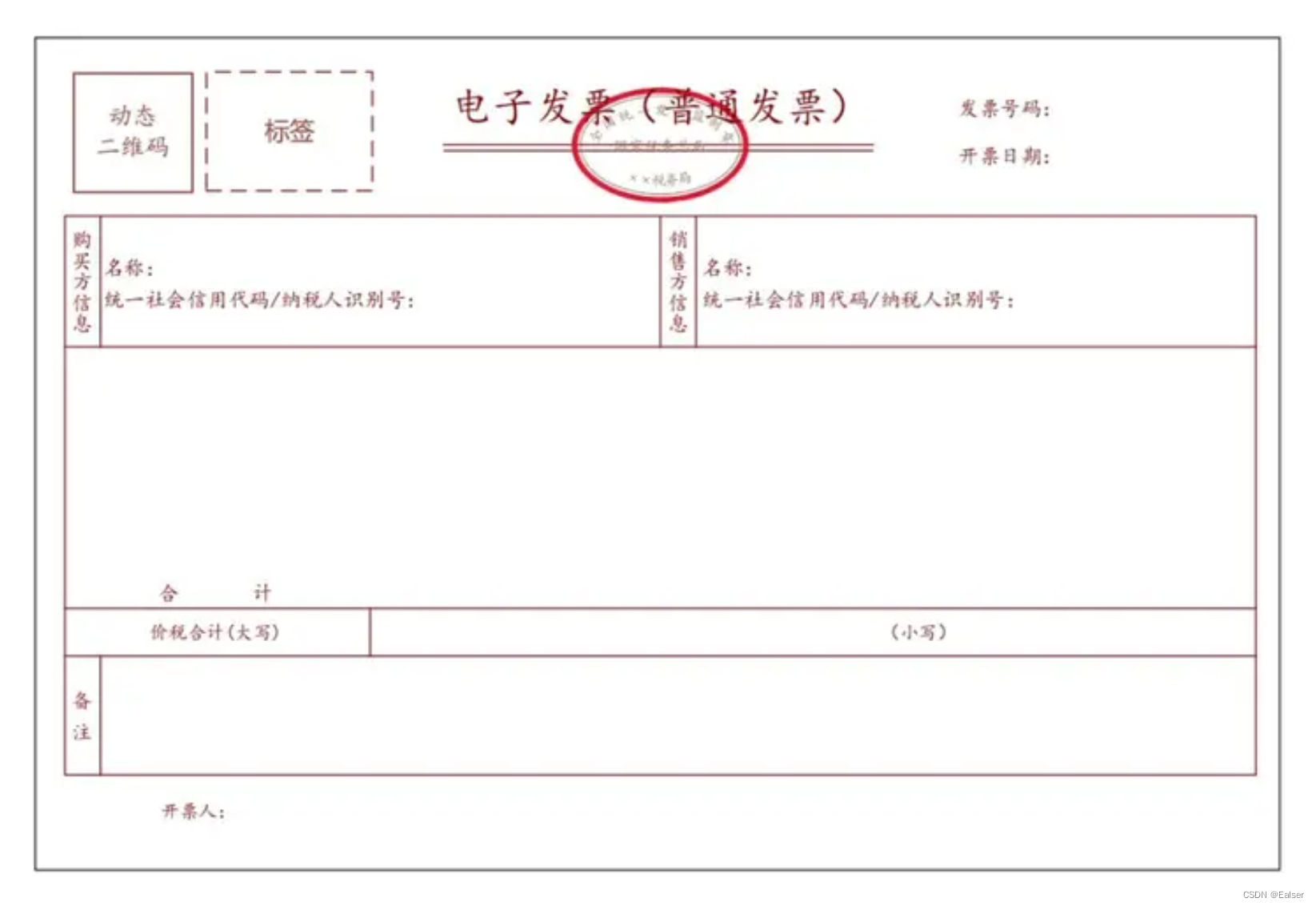

是一种广泛使用的税务凭证,它涵盖了多种类型的发票,主要用于纳税人销售货物或提供应税劳务、服务时,记录交易金额和税额。增值税发票既可以是普通发票,也可以是专用发票,具体取决于纳税人的类型和交易的性质。

样票如下:

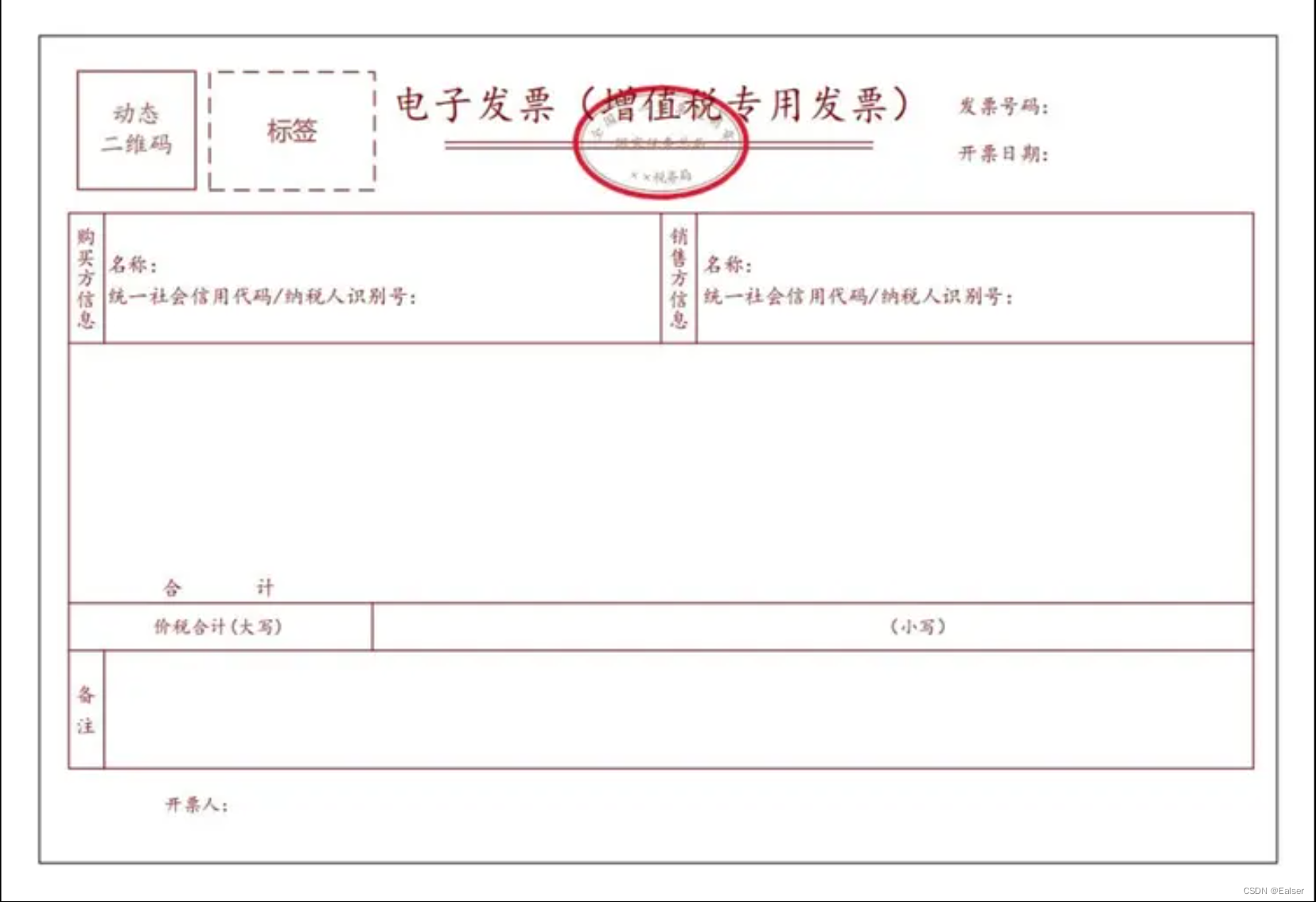

1.2 增值税专用发票

则是专为增值税一般纳税人设计的发票类型。这种发票不仅记录了销售货物或提供应税劳务、服务的交易金额和税额,更重要的是,购货方可以凭借其抵扣联依法申报认证抵扣进项税额。这意味着,对于一般纳税人来说,增值税专用发票不仅是交易的凭证,还是其进行税务抵扣的重要依据。

在格式上,增值税专用发票也有其独特之处。它通常包括发票联、抵扣联和记账联等多个联次,每个联次都有其特定的用途。例如,发票联用于核算采购成本和增值税进项税额,抵扣联用于报送主管税务机关认证和留存备查,而记账联则用于核算销售收入和增值税销项税额。

总的来说,增值税发票是一个更广泛的概念,它包括了多种类型的发票,而增值税专用发票则是其中的一种特殊类型,专为一般纳税人设计,具有税务抵扣的功能。对于一般纳税人来说,了解和掌握这两种发票的区别和使用方法,对于合规经营和税务管理至关重要。

样票如下:

2 增值税专用发票的税率档

增值税专用发票的税率确实存在多档,并且每一档税率都有其特定的适用范围。以下是具体的税率及其适用范围:

2.1 13%税率

主要适用于粮食、图书、饲料、农产品、资源等国务院规定的其他项目。

注意,虽然过去某些时期增值税税率结构中曾包含13%这一档,但自2017年7月1日起,简并增值税税率结构后,已经取消了13%的增值税税率。目前提及的13%税率,主要是针对某些特定商品或服务的规定。

2.2 9%税率

主要适用于工程服务,包括建筑装饰、修缮、安装等工程服务。

同时,如果提供的是租赁服务,特别是与不动产相关的租赁服务,也适用9%的税率。

2.3 6%税率

适用于多种服务类型,包括但不限于金融服务、研发和技术服务、信息技术服务、文化创意服务、后勤辅助服务、法医咨询服务、广播电视服务、生活服务以及无形资产销售等。

2.4 0%税率

主要适用于出口商品。为了鼓励出口,提高本国商品的国际竞争力,对出口商品实行零税率。

此外,小规模纳税人在销售商品或提供服务时,根据具体情况可以选择适用1%或3%的税率。而对于提供房屋出租的纳税人,则可以开具税率为1.5%的增值税专用发票。

需要注意的是,不同的税率项目应分别核算销售额,若未分别核算,则可能需按照最高适用税率计算。此外,纳税人还应关注进项发票对应的税率,以准确计算企业应缴纳的增值税。

最后,尽管本文已经尽可能详细地列出了各档税率及其适用范围,但具体的税收政策可能会根据国家的经济环境和特定情况进行调整。因此,纳税人在实际操作中应密切关注税收法规的变化,并咨询专业的税务机构或税务师以获取准确的信息和建议。

这篇关于<商务世界>《第12课 发票种类和增值税专用发票的税率》的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!