本文主要是介绍【investment】mid_term博迪投资学12版复习1-8章,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

The coverage:

《Essionals of Investments》e12

Chapter 1: 1.1 ~ 1.7

Chapter 2: 2.1 ~ 2.4(no derivative)

Chapter 3: 3.1 ~ 3.10

Chapter 5: 5.1 ~ 5.6

Chapter 6: 6.1 ~ 6.5

Chapter 7: 7.1 ~ 7.4

Chapter 8: 8.1 ~ 8.3

chapter1 Basics of Investment

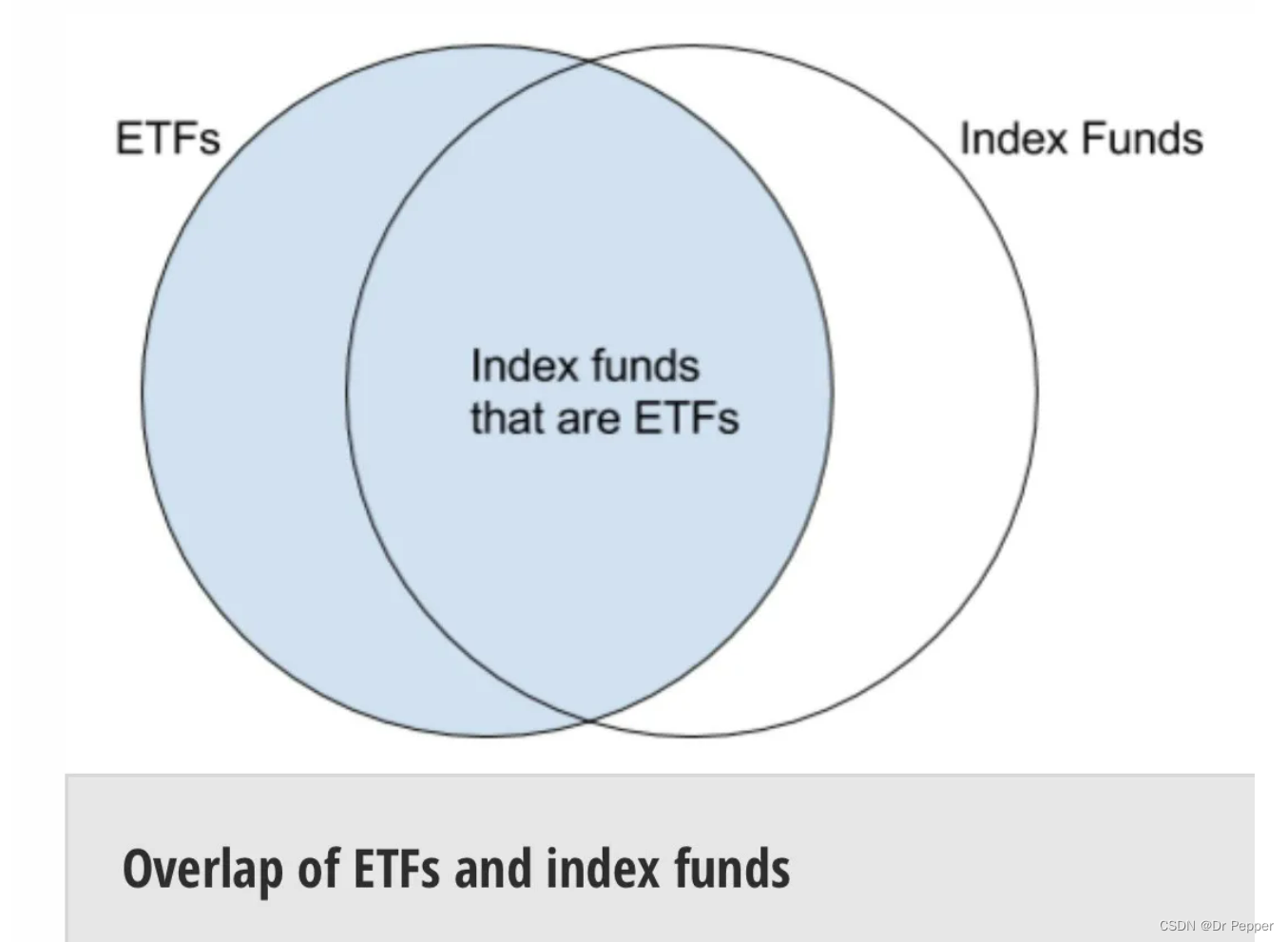

1. Index fund vs ETF

| 特性/基金类型 | 指数基金 (Index Fund) | 交易所交易基金 (ETF) |

|---|---|---|

| 管理方式 | 被动管理,跟踪特定指数 | 被动管理,跟踪特定指数,但提供股票交易的灵活性 |

| 交易方式 | 仅在每个交易日结束时按净值买卖 | 交易所全天交易,像股票一样 |

| buy/redeem | 传统(开放式)一级市场 封闭式:二级市场 | 可以在一级市场进行申购和赎回,二级交易 |

| 费用 | low management fee | low management fee transaction fee |

| 流动性 | 低,因为只能在交易日结束时买卖 | 高,因为可以在全天任何交易时间内买卖 |

| 跟踪误差 | 可能存在,但通常较小 | 可能存在,但通过套利机制保持较小 |

| 税务处理 | 需要了解基金的税务处理方式 | 需要了解基金的税务处理方式,以及申购/赎回的税务影响 |

| 市值计算 | 不适用,因为不涉及申购/赎回 | 公司市值 = 股票价格 × 持有的股票数量;总市值 = ETF当前市场价格 × 流通的ETF份额数量 |

| 套利机制 | 不适用 | 存在,确保ETF价格与其净资产值保持一致 |

chapter 2 Asset Classes and Financial Instruments

2.4 STOCK AND BOND MARKET INDEXES

1. 对比

| features | 普通股 (Common Stock) | 优先股 (Preferred Stock) | 公司债券 (Corporate Bonds) |

|---|---|---|---|

| quality | ownership shares | non-voting shares | long-time debt |

| dividends | receive | fixed stream of dividends | semi-annual coupons;return the face value of the bond at maturity |

| voting rights | yes | no | no |

| contractually obligeted to pay | no | no | yes |

2.repurchase agreement

回购协议(Repurchase Agreement)

specified future

a designated price

3. money market securities货币市场证券

= cash equivalents

- because of their great liquidity.

- price–stable

- can be conveted to cash(sold)

– on short notice(由于其高流动性,货币市场证券可以在短时间内出售)

– with low transaction costs(市场效率很高,证券交易量很大,将交易成本分摊到许多交易中)

4.municipal bond(短期市政债券)不收联邦(可能州)税

tax bracket 税档 Cutoff tax bracket t = 1- rm / r

federal and state tax联邦和州税

after tax yield 税后收益率

after tax yield = rate of taxable bond *(1- Tax rate)

rm = r (1-tax)

5. 不同加权指数计算辨析:

| 加权指数类型 | 注意事项 | 计算公式 |

|---|---|---|

| 价格加权指数 (Price-Weighted Index) | - 高价股对指数的影响较大。 - 股票split时需要调整分母(divisor)。 - 可能导致指数有向下的倾向。 | Price-Weighted Index = (PA+PB+PC) / 3rate of return = V2/V1-1 |

| 市值加权指数 (Market-Weighted Index) | - 考虑公司的市值,市值越大的公司影响越大。 - 大公司变化对指数影响显著。 | Total Market Value = (Σ (P*Q)) rate of return =V2/V1-1 |

| 等权重指数 (Equal-Weighted Index) | - 每只股票权重相同,不考虑价格或市值。 - 需要定期调整权重以保持等权重。 | Ra = V1/V0 -1 = Pa1*1/Pa0*1 - 1rate of return =( Ra+Bb+Rc)/3 |

Chapter 3

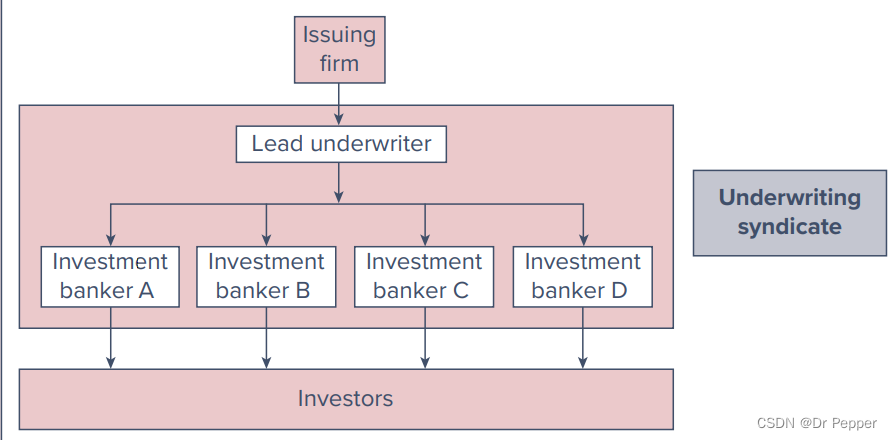

3.1 HOW FIRMS ISSUE SECURITIES

- primary market vs secondary market

- IPO VS SEO

underpricing - prospectus募股说明书

- underwriting syndicate = sum of investment banks

- Relationship among a firm issuing securities,the underwriters,and the public

- firm commitment包销

3.2 HOW SECURITIES ARE TRADED

3.2.1 types of markets

| 市场类型 | 特点 | 知识点 | 示例 |

|---|---|---|---|

| 直接搜索市场 (Direct Search Markets) | 最不组织化,买卖双方直接寻找对方。 | 非标准化商品交易,参与者通常不会专门从事此类市场。 | 二手家具在Craigslist上的广告。 |

| 经纪市场 (Brokered Markets) | 经纪人提供搜索服务,适用于交易活跃的市场。 | not keep inventory | 房地产市场(房屋买卖)和一级市场(投资银行家为broker)。 |

| 交易商市场 (Dealer Markets) | 交易商专门从事某种资产,从自己的账户购买,择机售出以获利。 | can keep inventory | 大多数债券和外汇在场外交易商市场交易OTC。NASDAQ Stock Market |

| 拍卖市场 (Auction Markets) | 组织性最强,所有交易者在一个地方(实体或电子)买卖资产。 | 优势在于不需要在多个交易商之间寻找最佳价格。sell higher | 纽约证券交易所(NYSE)是一个拍卖市场的实例。 |

3.2.2 Types of Orders

| 订单类型 | 描述 | 知识点 | 示例 |

|---|---|---|---|

| 市场订单 (Market Orders) | executed immediately | sell side(ask price) buy side(bid price) | 投资者要求(ask)以market price购买100股MSFT股票,执行价为$139.25。 |

| 买卖价差 (Bid-Ask Spread) | ask-bid | 反映了市场的流动性和交易成本。 | buy = 139.23,sell = 139.25 spread = $0.02 |

| 限价订单 (Price-Contingent Orders) | Investors specify price | 低于限价 limit buy | 高于限价 limit sell |

| 止损订单 (Stop Orders) | 止损 | 低于限价 stop sell | 高于限价 stop buy |

3.3 交易机制(Trading Mechanisms)

以下是使用Markdown格式的表格,对比了三种交易机制的特点和知识点:

| 交易机制 | 描述 | 特点 | 示例 |

|---|---|---|---|

| 场外交易市场 (Over-the-Counter Dealer Markets) | 非正式网络,经纪人和交易商通过谈判销售证券。 | - 交易商提供买卖报价。 - NASDAQ是连接经纪人和交易商的计算机网络。 - 报价和交易执行逐渐自动化。 | NASDAQ股票市场允许在报价价格上自动执行电子交易。 |

| 电子通信网络 (ECNs) | 参与者通过计算机网络发布市场和限价订单,订单簿对所有参与者开放。 | - 订单自动交叉匹配执行 - 消除买卖价差 - 投资者匿名。 - 交易成本低,速度快。 | CBOE Global Markets |

| 专家/指定市场做市商市场 (Specialist/DMM Markets) | 市场做市商提供买卖报价,提供流动性。 | - 指定市场做市商承诺用自己的资本维持公平有序市场。 - 在市场买卖订单不平衡时提供支持。 - 提供市场深度。 | - DMMs在市场买卖订单不平衡时提供买卖报价。 - NYSE的DMM系统在市场压力和高波动性期间提供人工干预。 |

3.5 New Trading Strategies

| 策略类型 | 定义 | 举例 |

|---|---|---|

| 算法交易 (Algorithmic Trading) | 使用计算机程序自动执行交易策略,通常基于数学模型和统计分析。 | 利用证券价格的微小差异进行快速交易,或者利用新信息快速调整交易策略。 |

| 高频交易 (High-Frequency Trading, HFT) | 极短的时间内进行大量交易,利用微小的价格差异获利。为了提高执行速度,将交易中心与电子交易所的计算机系统“共同定位”(co-locate) | 2010年的“闪电崩盘”(flash crash)事件凸显了高频交易在市场动荡期间可能带来的风险 |

| 暗池 (Dark Pools) | 提供匿名交易的场所,允许大型交易者(大宗交易blocks)在不公开其交易意图的情况下进行交易。 | 引发了关于市场分割和透明度的讨论 |

3.7 Trading Costs

交易成本(Transaction Costs)是进行证券交易时不可避免的一部分,包括显性成本和隐性成本。以下是对交易成本的总结:

| 成本类型 | 描述 | 知识点 |

|---|---|---|

| 显性成本 (Explicit Costs) | 支付给经纪人broker的佣金comission。 | - 全服务经纪人(Full-service brokers)提供广泛的服务,包括执行订单、保管证券、提供保证金贷款、协助卖空等,并可能提供投资建议。 - 折扣经纪人(Discount brokers)提供报价信息,不提供投资建议。 |

| 隐性成本 (Implicit Costs) | 交易时的买卖价差(bid-ask spread)和可能的价格让步。 | - 买卖价差是交易商利润的来源,也是投资者的隐性成本。 - 在交易blocks股票时,投资者可能不得不接受比当前报价更不利的价格。 |

佣金模式变化:近年来,许多在线经纪商将交易佣金降至零。

(经纪商通过客户在经纪账户中存放的资金赚取利息,以及可能通过提供财务咨询来获得收入。一些经纪商通过“订单流支付”(payment for order flow)来赚取收入,即将客户的订单传递给愿意为这些订单支付费用的高频交易者。 )

价格让步 :在大宗交易中,投资者可能不得不接受比当前报价更不利的价格。 这可能导致投资者在大宗交易时支付额外的成本。

3.8 Buying on Margin

购买股票时使用保证金(Buying on Margin)是一种债务融资的方式,允许投资者通过经纪人的保证金贷款(broker’s call loans)来购买证券。

| 术语 | 描述 | 知识点 |

|---|---|---|

| 保证金 (Margin) | 使用部分从经纪人处借来的资金brokers call loan购买证券的情况。保证金是投资者贡献的购买价格部分。 | 投资者在购买股票时,可以借用部分购买价格的资金。 |

| 初始保证金要求 (Initial Margin Requirement) | 规定至少需要支付购买价格的一定比例(通常是50%)现金,其余部分可以借用。 | 根据美国联邦储备系统的规定,股票购买的初始保证金要求是50%。 |

| 保证金账户 (Margin Account) | 所有使用保证金购买的证券必须在经纪商处以街名(即经纪商的名义)持有,因为这些证券作为贷款的抵押品。 | 投资者的账户净值称为保证金,是其账户的净资产值。 |

保证金比例 = 权益价值/股票市值

3.8.1Maintenance margin

50% /30%。 minimum amount equity in trading before additional funds must be put into the account

使用保证金购买股票可以增加投资者的购买力,但同时也增加了风险。如果股票价格下跌,投资者可能会面临追加保证金(margin call)的要求,即需要补充更多的资金以维持其投资头寸notification from broker you must put up additional funds.

3.8.2 Why Buy on Margin?

Leverage effect: to achieve greater upside potential, while being exposed to greater downside risk, which allows investors to post only a portion of the value of the security they purchase.As such, when the price of the security rises or falls, the gain or loss represents a much higher percentage, relative to the actual money invested.

3.8.3 margin 计算

margin%= equity/(n * P)

equity = total asset - loan

initial margin = n * P0 - loan0

remaining margin1 = n * P1 - loan1 = n * P1 - n * P0 - n * dividend

loan1 = loan0 * (1+interest rate)

rate of return = (Equity1-Equity0)/Equity0

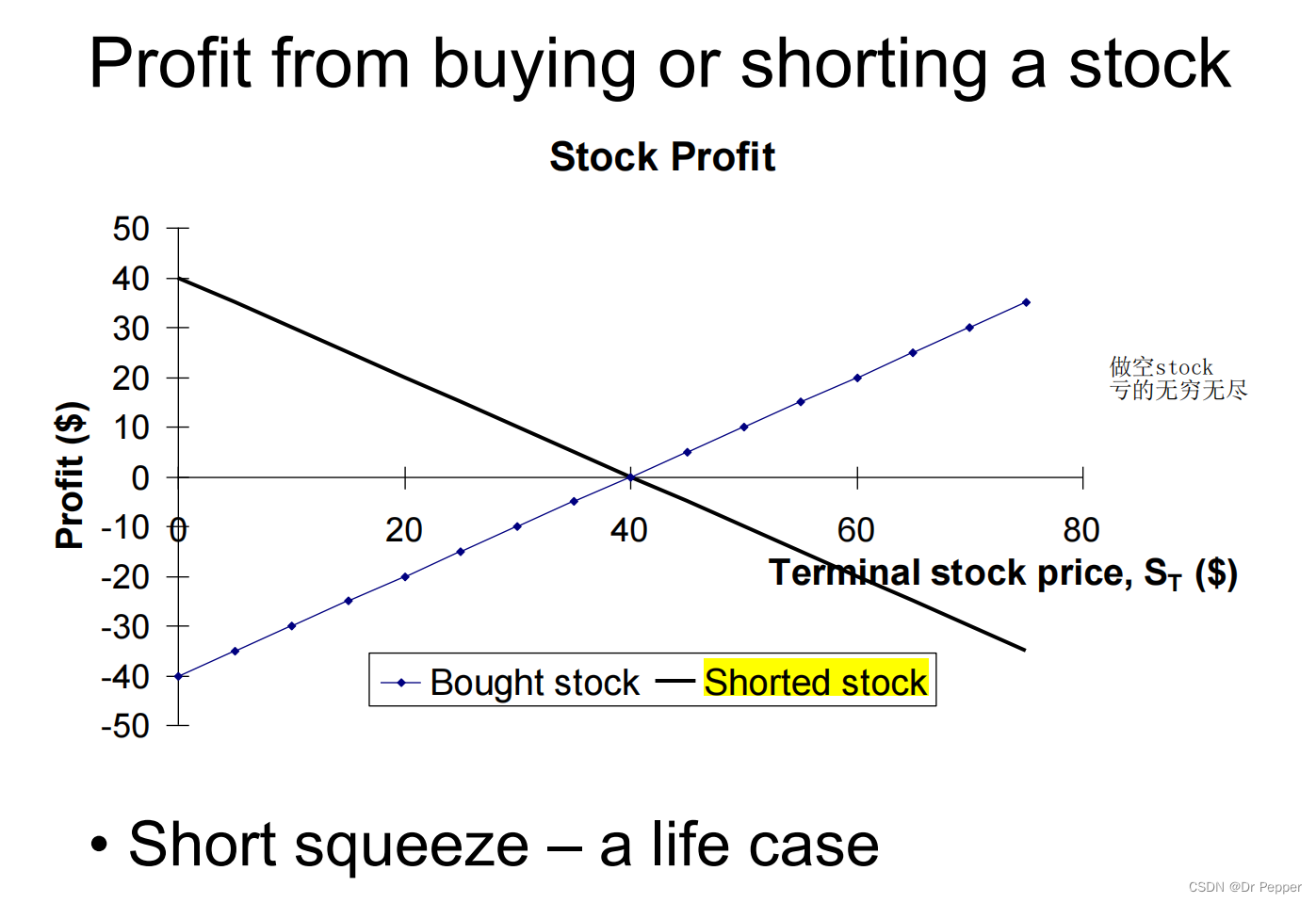

3.9 short sales做空

在市场下跌或金融危机时期,short sales常常受到批评,因为它可能被认为加剧了股价的下跌。

3.9.1 Purpose

to profit from a decline in the price of a stock or security

3.9.2 Mechanics

- Borrow stock through a dealer

- Sell it and deposit proceeds and margin in an account

- Closing out the position平仓: buy the stock and return to the party from which it was borrowed

裸销(Naked Short Selling):

裸销是一种风险更高的短销形式,投资者在未借到股票的情况下就卖出股票,期望在未来能够以更低的价格买回。

margin% =(Initial margin + sale proceeds(P0) - n * P1) /n * P1

Chapter 5 Risk, Return, and the Historical Record

5.1 Risk and Return

5.1.1 Measuring Investment Returns

One-period Return只有一段时间

– No other cash flows, either dividends or coupons

• r = (P1 – Po) / Po

– With cash flows, either dividends or coupons现金分红/利息

• r = (P1 + D1 – Po) / Po

– Holding period return (HPR)持有收益率

HPR= (P1+D1-Po)/Po

Average Return over Multiple Periods

Arithmetic average算术平均

ra = (r1 + r2 + r3 + … rn) / n

Geometric average几何平均

rg = {[(1+r1) (1+r2) … (1+rn)]} ^ 1/n - 1

Dollar-weighted vs. time-weighted

return Dollar-weighted

time-weighted return:treat each time equally

5.2 INFLATION AND REAL RATE OF RETURN

R 名义利率(Nominal Interest Rate)

r 实际利率(Real Interest Rate)购买力增长的速率

i 通货膨胀率(Inflation Rate)用CPI衡量

Fisher effect i = (1+R)/(1+i) - 1

5.3 RISK AND RISK PREMIUMS风险溢价

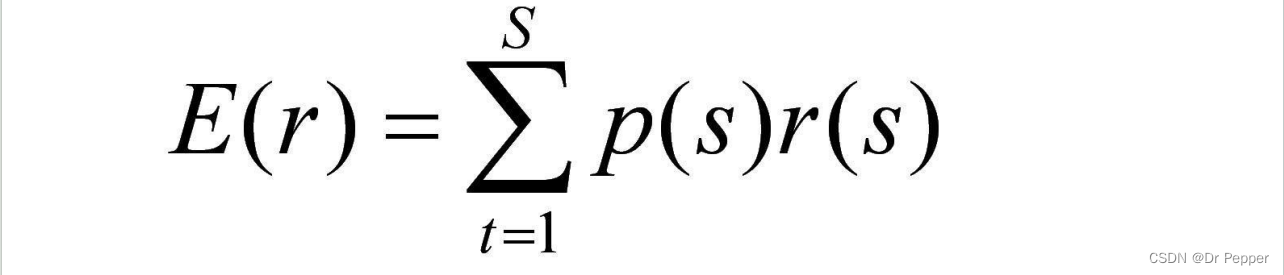

Measuring Mean: Scenario or Subjective Returns

5.3.1 Mean (or expected) return

p(s) = probability of a state

p(s) = probability of a state

r(s) = return if a state occurs 1 to S states

Expected return is an illusionary错觉 concept

• Actual (or realized) return is expected return plus surprises

R = E( R ) + u

• Such surprises may be:

– Company specific ones

– Industry specific ones

– Economy wide factors

• Actual returns are uncertain

5.3.2 Var vs SD as a measure of risk

Risk exists because the future outcome often differs from the expected

• Variance (or standard deviation) is a statistic that measures the deviation of actual values from the expected one

• So, we use variance of returns to capture how likely and how far the future outcome differs from the expected value.

5.3.3Deviation from Normality and Tail Risk尾部风险

vaR Measure of downside risk. The worst loss that will be suffered with a given probability, often 1% or 5%

Risk Premiums and Risk Aversion

Risk Aversion = Risk Premium/variance

A:price of risk&risk aversion:the ratio of a portfolio’s risk premium to its variance the price of risk.

rf:risk-free rate:The rate of return that can be earned with certainty, often measured by the rate on Treasury bills.

standard dev

quantify the relationship between risk aversion and risk premium by the following equation:

5.4 Historical record

5.5 ASSET ALLOCATION ACROSS RISKY AND RISK-FREE PORTFOLIOS

capital allocation to risky assets: The choice between risky and risk-free assets.

| 术语 | 描述 |

|---|---|

| 资产配置 (Asset Allocation) | 在广泛的投资类别(如股票、债券和安全资产)之间的投资组合选择。 |

| 风险资产的资本配置 (Capital Allocation to Risky Assets) | 投资组合中分配给风险资产(如股票)的比例。 风险与无风险资产的选择 (Choice Between Risky and Risk-Free Assets) |

| 完整投资组合 (Complete Portfolio) | 包括风险资产和无风险资产在内的整个投资组合。 |

The Risk-Free Asset—— the government,issue default-free (Treasury) bonds and bills

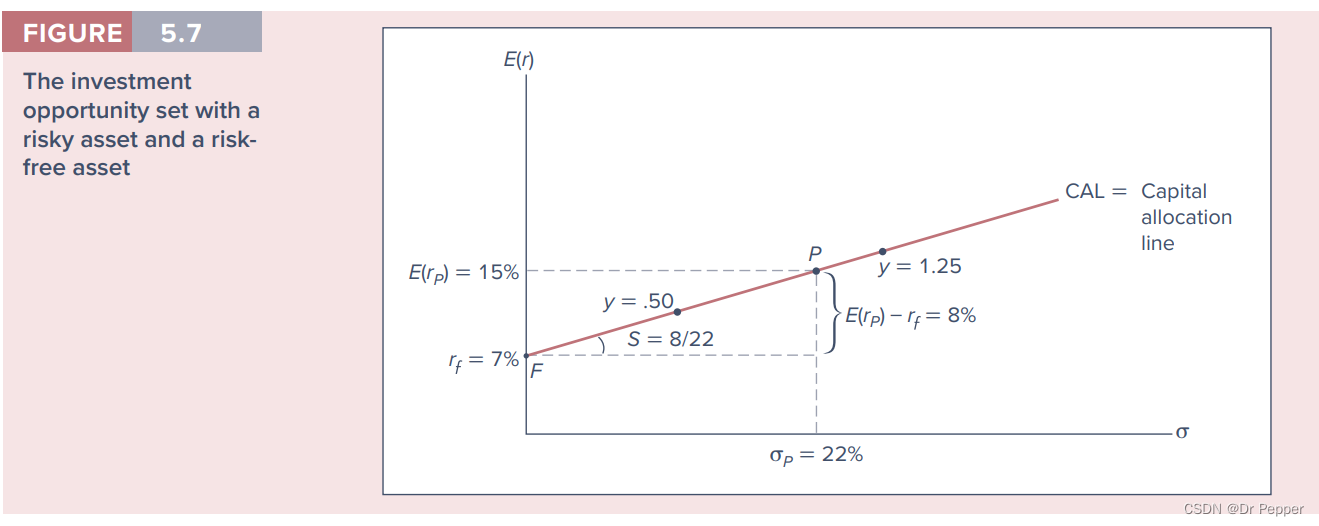

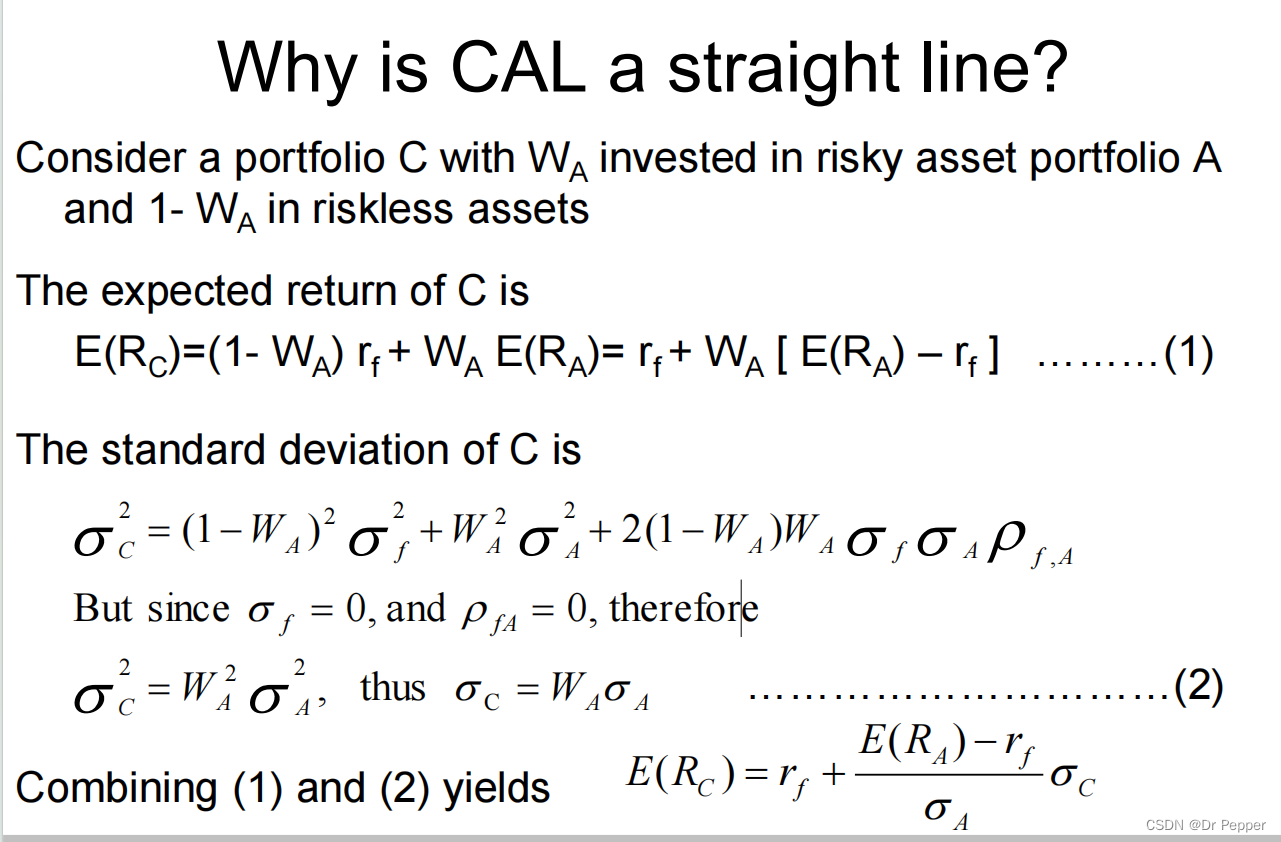

5.5.1 Portfolio Expected Return and Risk(用标准差衡量)

the composition of the risky portfolio, P

the proportion of the investment budget (y)

The remaining proportion (1 − y) is to be invested in the risk-free asset

capital allocation line (CAL) Plot of risk-return combinations

available by varying portfolio allocation between a risk-free asset and a risky portfolio.

资本配置线(CAL)是一个图形工具,它展示了在风险资产和无风险资产之间分配完整投资组合时所有可行的风险-回报组合

the same CAL- Share ratio is the same

5.5.2 Risk Aversion and Capital Allocation 确定最佳资产配置

y 是投资者在风险资产中的资本配置比例,

(E(r P ) 是风险资产的预期回报,

r f 无风险资产的回报,

σ P 风险资产的标准差,

A 是投资者的风险厌恶 Risk Aversion程度

公式表明,最优的风险资产配置与风险资产的风险溢价 risk premium成正比,与投资者的风险厌恶程度A成反比。

5.6 PASSIVE STRATEGIES AND THE CAPITAL MARKET LINE

5.6.1 被动投资策略(Passive Strategy):

Investment policy that avoids security analysis. Often entails indexing.

这种策略基于证券定价公平的前提,避免进行证券分析所带来的成本。被动投资策略可能看起来简单,但在第8章中将讨论到,由于专业资金管理者之间的激烈竞争,证券价格可能已经被推至一个水平,使得进一步的证券分析不太可能发现显著的利润机会。因此,对于许多投资者来说,被动投资策略可能是有意义的。

5.6.2 指数化(Indexing):

为了避免获取任何个股或股票组合信息的成本,投资者可以选择一个反映广泛经济体企业部门的多样化股票组合。这种策略称为指数化。投资者选择一个广泛的市场指数(如标准普尔500指数)的所有股票组成的投资组合,该投资组合的回报率复制指数的回报。指数化已经成为被动投资者的流行策略。包括交易所交易基金(ETFs)和共同基金在内,现在大约有一半的投资公司管理的股权是指数化的。

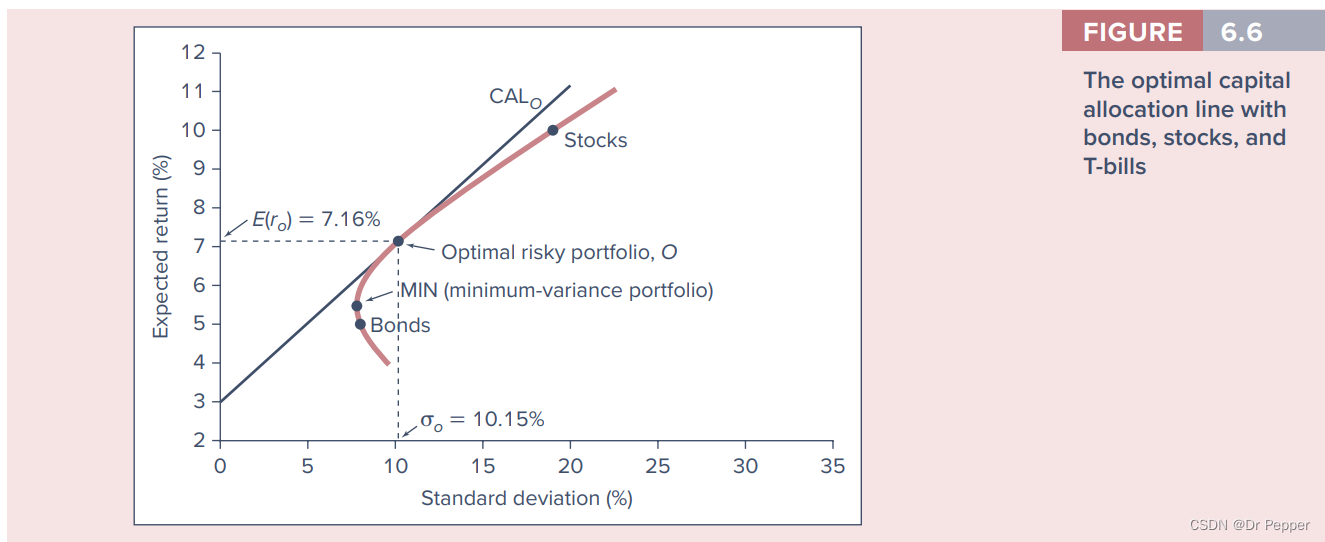

5.6.3 CML

The capital allocation line(CAL) using the market index portfolio as the risky asset.

The fraction of the portfolio placed in risky assets is called the capital allocation to risky assets

and speaks directly to investor risk aversion.

We call the capital allocation line provided by one-month T-bills and a broad index of common stocks the capital market line (CML)

| 特征 | 资本配置线 (CAL) | 资本市场线 (CML) |

|---|---|---|

| 定义 | 描述了在风险资产和无风险资产之间分配投资组合时所有可行的风险-回报组合。 | 描述了使用市场指数组合作为风险资产时,与无风险资产(如国库券)之间的风险-回报组合。 |

| 风险资产 | 可以是任何风险资产组合,如特定股票、债券或其他投资组合。 | 通常是指广泛的市场指数,如标准普尔500指数。 |

| 无风险资产 | 通常是指国库券或其他政府发行的债券,这些债券被认为是无违约风险的。 | 同上。 |

| 投资策略 | 允许投资者根据自己的风险偏好选择在风险资产和无风险资产之间的最佳分配。 | 被动投资策略,如指数化,旨在复制市场指数的表现。 |

| 风险-回报权衡 | 投资者可以根据自己的风险厌恶程度选择不同的风险-回报组合。 | 提供了一个标准化的风险-回报权衡,通常用于比较不同投资策略的表现。 |

| Sharpe比率 | 取决于所选风险资产的预期回报和风险。 | 基于市场指数的历史表现,反映了市场整体的风险-回报特性。 |

| 应用 | 适用于希望在风险和回报之间做出个性化选择的投资者。 | 适用于寻求被动投资passive strategy策略,如指数index基金或ETF的投资者。 |

| 历史表现 | 可以根据不同的资产组合和时间段有不同的历史表现。 | 通常基于市场指数的长期历史表现。 |

CML 是 CAL 的最佳线,CML的sharp ratio也是最大的

5.6.4 Passive strategy 的cost and advantage

-

被动投资的简单性和低成本:被动投资策略易于实施且成本较低。投资者只需选择一个广泛的指数基金或交易所交易基金(ETF),并将储蓄分配给它和一个货币市场基金。这种策略不需要投资者花费大量时间和精力进行证券分析,也不需要支付高昂的专业管理费用。

-

主动投资的成本:主动投资策略通常需要投资者或专业管理者花费时间、精力和金钱。主动股票共同基金的平均年度费用比率大约是投资资产的0.8%,而投资于更复杂资产(如房地产或贵金属)的基金可能更贵。典型的对冲基金费用包括投资资产的1%到2%,以及超过无风险利率的任何回报的大约20%。

-

复利的影响:由于复利的作用,年度成本的额外1%可能对投资组合的未来价值产生重大影响。例如,如果无风险利率为2%,风险溢价为8%,那么在30年的投资期限内,你的财富可能会增长17.45倍。如果费用为1%,那么你的净回报将降至9%,财富增长倍数仅为13.26倍。这个看似小的管理费用实际上减少了你最终财富的约四分之一。

-

主动投资的潜在收益:虽然主动投资策略的新闻通常对主动投资者不利,但主动管理行业仍然存在的原因包括:(1)成功投资的潜在巨大回报;(2)评估绩效的困难;(3)愿意为专业资金管理付费的无知投资者。虽然一些资金管理者可能能够超越被动策略的表现,但需要解决的问题是如何识别他们,以及他们的费用是否超过了他们的潜在价值。

-

资本市场线(CML):使用被动市场指数的CML并不明显劣于其他投资策略。这意味着,对于许多投资者来说,选择被动投资策略是一个合理的选择,因为它提供了一个与主动投资策略相比并不逊色的投资机会集。

Chapter6 Efficient Diversification有效分散风险

6.1 DIVERSIFICATION AND PORTFOLIO RISK

不可分散market risk = systematic risk = nondiversifiable risk

可分散unique risk = firm-specific risk = diversifiable risk

6.2 ASSET ALLOCATION WITH TWO RISKY ASSETS

投资机会集(Investment Opportunity Set, IOS)

是指在给定的资产集合中,所有可能的投资组合的风险和回报的组合。这个集合展示了投资者在不同风险水平下可以获得的预期回报的范围。投资机会集通常用于投资分析和资产配置决策中,帮助投资者了解在承担不同程度风险的情况下,他们可以期望获得的回报。

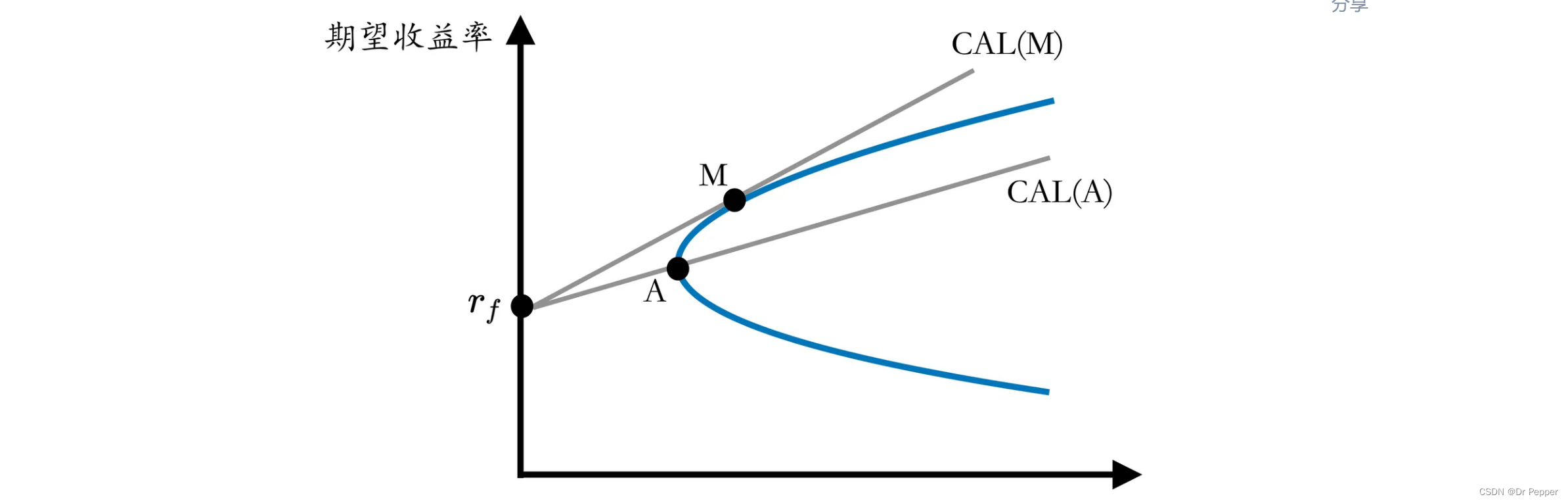

6.2.1 optimal risky portfolio

The best combination of risky assets to be mixed with safe assets when forming the complete portfolio.

6.2.2 separation property

先决定w再决定y

The property that implies portfolio choice can be separated into two independent tasks:

(1) determination of the optimal risky portfolio, which is a purely technical problem, and

(2) the personal choice of the best mix of the risky portfolio and the risk-free asset.

6.3 THE OPTIMAL RISKY PORTFOLIO WITH A RISK-FREE ASSET

6.3.1 optimal risky portfolio

The best combination of risky assets to be mixed with safe assets when forming the complete portfolio.

6.3.2 fficient frontier

An efficient portfolio* has the lowest variance of all portfolios that have the same expected return and, at the same time, has the highest expected return of all portfolios that have the same variance.

• These efficient portfolios dominate other portfolios of risky assets.

• The efficient frontier is composed of all efficient portfolios.

6.4 EFFICIENT DIVERSIFICATION WITH MANY RISKY ASSETS

6.5 A SINGLE-INDEX STOCK MARKET

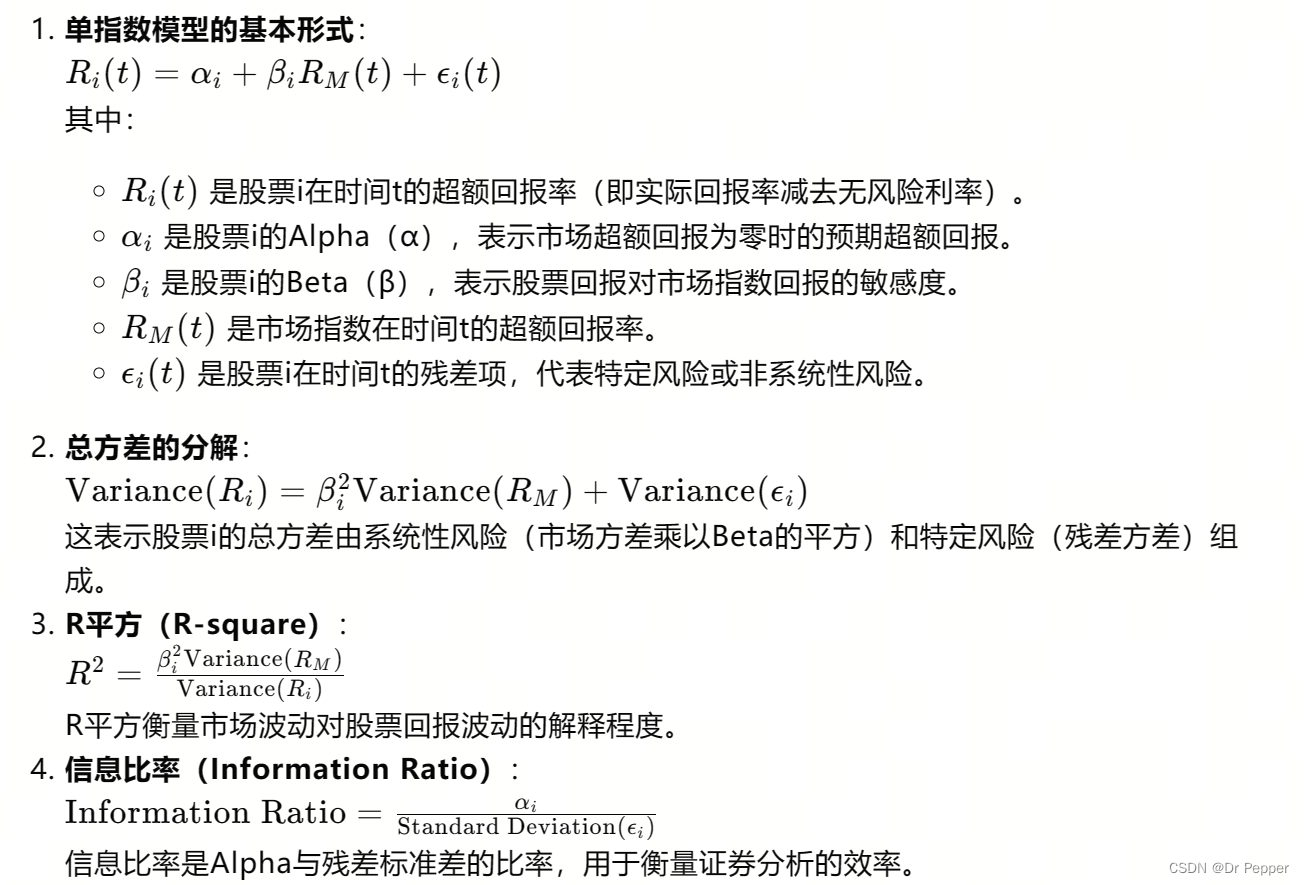

6.5.1 系统性风险与特定风险:

系统性风险(Systematic Risk)β是宏观经济因素,影响所有证券

特定风险(Firm-Specific Risk)α仅影响特定公司或最多一组公司。指数模型是一种统计模型,用于估计特定证券或投资组合的这两种风险成分。

6.5.2 指数模型:

指数模型将股票回报与广泛市场指数的回报以及公司特定因素联系起来。这种模型简化了分析,因为它假设所有股票回报的共同变动性都是由一个共同的系统性因素引起的,而其他变动性则是由公司特定因素引起的。

信息比率(Information Ratio):信息比率是Alpha与残差标准差的比率,用于衡量证券分析的效率。在构建主动投资组合时,投资者会寻求高信息比率的证券。

6.5.3 证券特征线(Security Characteristic Line, SCL):

通过线性回归分析,可以确定证券的预期超额回报(Alpha)和对市场指数变动的敏感度(Beta)。SCL描述了在市场指数超额回报为零时,证券的预期超额回报。

6.5.4 Alpha和Beta:

Alpha是证券的预期超额回报,当市场超额回报为零时。Beta衡量证券回报对市场指数回报变动的敏感度,是系统性风险的自然衡量。证券的总风险是系统性风险和特定风险的总和。

R平方(R-square):R平方衡量系统性风险在证券总风险中所占的比例。R平方越高,表明市场因素在决定证券回报方面的作用越大。

预测Beta:Beta值通常表现出均值回归的特性,即高Beta值的证券未来可能表现出较低的Beta,而低Beta值的证券未来可能表现出较高的Beta。预测未来Beta时,通常会对历史数据中的Beta估计进行调整。

6.5.5 Treynor-Black模型:

Treynor和Black提出了一个模型,用于在被动指数投资和主动证券分析之间找到最优组合。该模型使用证券的Alpha、Beta和残差标准差来确定在最优投资组合中的权重。

主动投资组合:主动投资组合由经过分析的股票组成,其Alpha、Beta和残差方差是各成分股票的加权平均值。主动投资组合与被动指数的组合可以提高整体投资组合的Sharpe比率。

Chapter7

Chapter 18(24)

Jensen’s Alpha与Treynor Ratio的对比

以下表格总结了Jensen’s Alpha和Treynor Ratio的主要区别:

| 特性 | Jensen’s Alpha | Treynor Ratio |

|---|---|---|

| 定义 | 衡量投资组合或投资相对于资本资产定价模型(CAPM)预期回报的表现。 | 衡量每单位系统性风险(市场风险)所带来的超额回报。 |

| 风险类型 | 考虑总体风险,包括市场风险和特定风险。 | 仅关注系统性风险,即与市场整体变动相关的风险。 |

| 计算方式 | 实际回报与CAPM预测回报的差额。 | 超额回报与贝塔的比值。 |

| 解释 | 正数表示投资组合在风险调整后的基础上表现优于市场,负数表示不如市场。 | 较高的值表明投资组合每承担一单位系统性风险获得的超额回报更多,即更好的风险调整表现。 |

| 公式 | Alpha = R_p - (R_f + \beta_p (R_m - R_f)) | Treynor Ratio = (R_p - R_f) / \beta_p |

| 关注点 | 投资组合的实际表现与CAPM模型预测的回报之间的差异。 | 投资组合在承担系统性风险时的效率。 |

请注意,这两个指标都是用来评估投资表现的风险调整指标,但它们关注的侧重点不同。在实际应用中,投资者和基金经理可能会同时使用这两个指标来评估和比较投资组合的表现。

这篇关于【investment】mid_term博迪投资学12版复习1-8章的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!