本文主要是介绍打破常规:瑞幸咖啡如何实施RGM策略来逆袭市场趋势,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

瑞幸咖啡仅用短短18个月时间从品牌创立到纳斯达克上市,刷新全球最快上市记录。2020年因交易造假事件被勒令退市股价暴跌80%,有人说这个创造了赴美IPO奇迹的“巨婴”将是下一个倒下的ofo。2022年瑞幸咖啡以逆势超速增长领跑咖啡赛道有力回应了市场的质疑,其浴火重生经历堪称中国商业史又一个奇迹,那么究竟发生了什么让瑞幸绝境重生?

1. 消费发展潜力大,中国咖啡市场未来可期

1)世界咖啡发展千年底蕴

咖啡有着千年底蕴,成为与茶叶、可可齐名的世界三大饮料之一。咖啡最早起源可追溯到公元6世纪,牧羊人卡迪在埃塞俄比亚南部Kaffa地区发现咖啡;公元6-19世纪,咖啡逐渐在世界范围内传播,开始成为饮品并赋予社交属性;进入20世纪,伴随着咖啡机等技术诞生与应用, 雀巢、星巴克等企业开始咖啡规模化生产与扩张之路,促进咖啡在全球范围内流行。

1500年世界咖啡史

2)中国咖啡市场快速发展

咖啡在中国200多年进程主要历经几个阶段:

(1)速溶咖啡的启蒙。1863年丹麦人在中国开立第一家咖啡馆,此后的百余年咖啡在中国发展都是“星星点点”,直到1990s,以雀巢为代表的速溶咖啡品牌进入中国,开启速溶咖啡时代;

(2)台式咖啡盛极一时。1997年,以雕刻时光、上岛咖啡为代表的台式现磨咖啡馆出现在中国,曾风光一时;

(3)现磨咖啡时代。1999年现磨咖啡巨头星巴克进入中国,开始在国内“野蛮生长”,2006年COSTA进入中国,2012年韩系咖啡品牌进入中国,中国现磨咖啡市场迅速发展;

(4)多元化现代咖啡时代。2017年新零售咖啡品牌瑞幸咖啡成立,2018年以 Arabica%为代表的精品咖啡进入中国,中国咖啡市场形成“即饮咖啡+速溶咖啡+现磨咖啡、线上&线下”的多元化发展格局。

200年中国咖啡史

3)中国咖啡市场未来可期

中国市场虽起步较晚,但近年加速发展爆发正当时。根据Frost & Sullivan数据,中国咖啡消费总杯数从2013年44亿杯/人均3.2杯增长到2020年112亿杯/人均8.8 杯,市场规模从2015年的467亿元增长至2020年的815亿元,预计2025年破2000亿元。

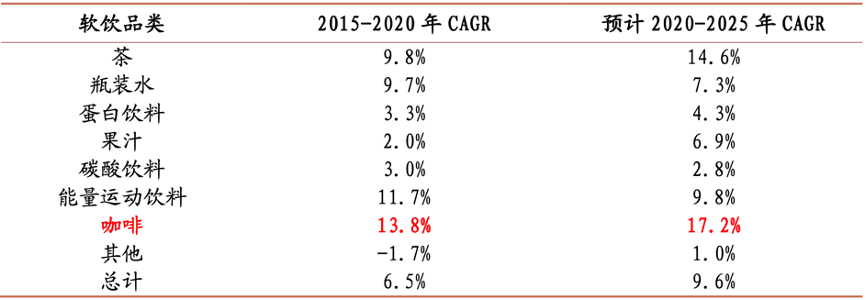

中国软饮品类2015-2025CAGR增长数据

根据IMF数据,中国咖啡市场2015-2020年CAGR为13.8%,位列软饮行业Top1,预计2020-2025年CAGR为17.2%,增速更大幅度领先其他软饮品类,反映咖啡行业具高成长属性,未来一段时间仍是行业成长红利期。

2. 瑞幸已成为中国连锁咖啡品牌领跑者

瑞幸咖啡成立于2017年,定位白领细分人群和年轻的移动互联网用户,主打高性价比的现磨咖啡产品。短短18个月时间从品牌创立到纳斯达克上市,刷新全球最快上市记录。已成为中国最大的连锁咖啡品牌领跑者之一。纵观其发展历程,可分几个阶段:

阶段一:2017-2019年,初露锋芒,极速发展。2017年6月在英国开曼群岛注册,2017年10月陆正耀等初创团队开设于北京银河SOHO的首家门店试运营,2018年5月宣布正式营业,营业后迅速扩张,2018年底门店数量达到2000家,入驻城市22个,瑞幸用短短一年多的时间强势打入了中国咖啡市场,剑指中国咖啡品牌龙头星巴克。

阶段二:2019-2020年,美股上市,高歌猛进。自正式运营以来,瑞幸在资本市场颇受 欢迎,多轮融资下估值持续走高。2019年5月,瑞幸咖啡登陆美国纳斯达克上市,市值约42亿美元,同年推出新茶饮品牌小鹿茶,2019年底,直营门店数达4507家,2020年1月推出无人咖啡机“瑞即购”,彰显多元化品类发展野心。

阶段三:2020-2023年,遭遇重创,逆势增长。2020年2月,著名做空机构浑水公司动用多名调查员收集多方证据,发布了瑞幸沽空报告。2020年4月,瑞幸咖啡承认财务造假,捏造22亿元交易属实,股价一度暴跌80%,被美国监管机构勒令退市,2020年亏损56亿。随着瑞幸迅速调整增长策略,2021年实现营业收入79.65 亿元,同比增长97.5%,全年盈利6.86 亿元扭亏为盈;2022年4月瑞幸咖啡宣布已全面解决历史遗留问题。2022年,公号粉丝超过3000万,私域用户2800万,百度搜索指数一骑绝尘,2023年Q3净收入72亿元,同比增长84.9%。利润9.617亿元人民币,营业利润率为13.4%。

3. 瑞幸被迫退市涅槃重生面临3大增长挑战

2019-2020两年累计亏损近百亿元人民币,造假事件让瑞幸咖啡更雪上加霜,这个刚刚创造了18个月赴美IPO资本催生的奇迹“巨婴”能否茁壮成长,有人说它是下一个中国版星巴克,但更有人质疑它将是下一个倒下的ofo。

我们通过分析瑞幸咖啡早期打法来看,其增长运营的基本思路是以疯狂开店和补贴用户快速形成规模优势,对此Luckin解释为战略性亏损。笔者认为,瑞幸咖啡早期发展确实是资本有规律可循的加速催化,如能破解三大增长挑战困境,越过山丘终将成为咖啡赛道的一棵参天大树。

1)产品SKU推新慢,团队创新能力较弱

(1)团队创新能力弱

瑞幸咖啡爆雷前产品部门大多是来自于汽车行业、金融、互联网和咨询行业,对产品本身重视程度不高。2019年初瑞幸负责新品研发仅4-5人,而后引入任职美团、百胜等知名餐饮公司产品开发人士。小鹿茶项目变故后,许多茶饮研发人员被保留下来,让瑞幸咖啡得以获取茶饮产品研发的新思路,打破传统咖啡研发桎梏。

(2)爆品均为引流款

“小蓝杯”是瑞幸咖啡创新?可能大多消费者无法回答这个问题。原因在于这些产品在其他任意一家咖啡店,甚至是全家、7-11都可以买到,完全不具有差异化。即便“小蓝杯”拥有“大师咖啡”系列,但产品名依旧是原来产品名,无包装、无特色、无卖点,且产品口感还存在一些诟病,完全无法强化品牌的专业性和高品质,毫无明星单品的潜质。明星爆款永远是品牌竞争中的核心因素,只有拥有明星产品才能成功塑造品牌,而聚焦如何打造明星单品机制是瑞幸咖啡爆雷事件后最重要的创新议题。

(3)低价形象难以摆脱

餐饮产品毛利率是盈利的根本,早期通过靠补贴形成的产品低价形象如何摆脱用户心智。从竞争来讲瑞幸的用户是价格敏感性的,靠打折券为生,停止补贴后用户会自然流失,瑞幸依然无法做到盈利。这个道理大家都明白,但是不明白的是瑞幸咖啡补贴中国用户免费喝咖啡,更有甚者用不同手机号曾薅瑞幸的多次羊毛。

2)用户留存转化低,亟需拉新转向留存

(1)线上复购用户忠诚度低

瑞幸咖啡早期以补贴快速线上拉新的经营理念,客户的忠诚度并不高,很多新客户实际上都是馋瑞幸的便宜咖啡,产品PED(price elastic of demand)很低,也就是说瑞幸所带来的一丢丢的价格上涨,就会造成大幅度的销量减少而且大部分人一开始都是为了优惠券来买瑞幸咖啡。

(2)烧钱补贴GMV不可持续

瑞幸咖啡如果不再烧钱补贴,同时上调产品售价,引来了不少消费者的不满,如何让消费者愿意继续买单是瑞幸面临的难题。2020年相关调查数据表明,超过50%消费者表示如果不是便宜,不会考虑复购产品。

(3)用户运营LTV难以提升

单用户的全生命周期价值可以大于单用户的获客成本时候LTV>CAC ,只要获取用户的成本小于单用户的价值,就有可能带来拉新客户价值,瑞幸咖啡的早期拉新用户中存在大量作弊型用户,从而加大用户运营提升平均用户LTV难度。

3)门店整体存活低,模式优化迫在眉急

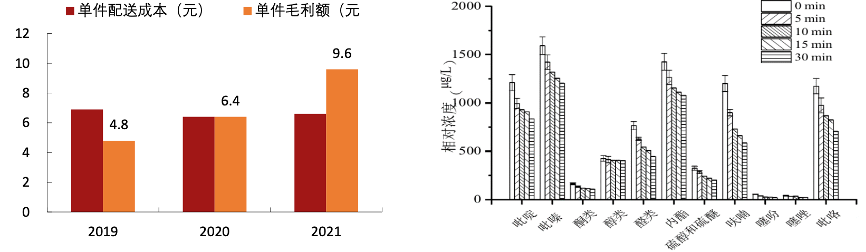

(1)外卖配送费用高企。外送配送成本过高,而且口感影响较大,根据瑞幸财报的分析,每单外送成本约6.6元,且难规模效益降本。2021年客单价达到14.6元,折算毛利额为9.6元,扣除掉配送成本,尚未计算外卖平台抽成费用,外卖业务难以盈利。

(2)外卖厨房店难盈利。瑞幸初期以外卖厨房店模式迅速覆盖用户群,保证用户的基本需求,提高线上辐射能力。以外卖厨房店为切入点,再由快取店、悠享店巩固消费者对于线下品牌的认知,但实际上咖啡外卖有平台费和配送费双高难以实现盈利。

(3)门店亏损比例很高。野蛮式疯狂开店追求门店数量,不追求开店质量,2019年瑞幸咖啡新开门店存活率仅为63%(以12个月为周期),有着大量经营或选址不善的门店将面临被迫关闭止损。

4. 绝境逢生实现RGM创新增长3大运营策略

由于文章篇幅有限,完整内容请点击:

创新案例|瑞幸以RGM模式的3大咖啡连锁运营策略实现绝境重生逆势增长

这篇关于打破常规:瑞幸咖啡如何实施RGM策略来逆袭市场趋势的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!