本文主要是介绍中国游戏2021:融资209起近260亿,二次元败给元宇宙?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

2021年,游戏行业发生了不少大事件,如监管推出“史上最严”未成年防沉迷政策,游戏审批越发严格,连续5个月没有开放游戏版号,过审游戏数量锐减等。

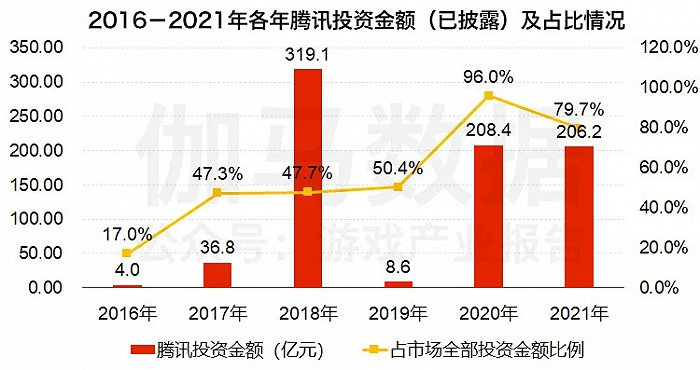

据伽马数据近期发布的《2021中国游戏市场投融资调查报告》,去年一年,游戏市场呈现出投资活跃度明显加强的特点,其中来自腾讯等头部企业的投资占整体投资金额的大部分。

2021年,腾讯的投资金额为206.2亿元,占市场全部投资金额比例的79.7%。但值得注意的是,伽马数据统计的投资事件中并不包含未披露金额的投资案,字节跳动在去年的投资花费同样引人侧目,据悉,其投资总金额已超过100亿元。

在投资金额增长的同时,投资方向也呈现出向二次元市场小幅集中的特点,在泛二次元受众规模持续扩大、产业爆发的档口,二次元已成为游戏行业中不可忽视的一大品类。进入新的一年,这一局面会有所改变吗?

游戏市场焕新机,自研成中小企业的“致富密码”

游戏行业在经过数次“大浪淘沙”之后,已经基本形成了固定格局,很难再有大变动。以收入口径划分,腾讯占据了56%的市场份额,网易占据了19.6%的市场份额,三七互娱则占比5.2%,剩下的19.2%由数百家游戏企业瓜分。

总体来说,我国的游戏产业集中度较高,市场呈现出显著不平衡的状态,大量资源掌握在少数头部企业手中。但自2020年起,部分中小游戏厂商的游戏在市场上爆火,一定程度上挤压了头部企业的份额,导致2020年游戏行业的市场集中度较2019年下降了6.43%。

这种变化让中小游戏厂商看到了希望,从而激发了研发的热情。而这些中小企业又分为两个不同的流派,一派坚持自主研发自主发行,如米哈游、莉莉丝;另一派则寄希望于来自“上方”的资源,借助头部企业的力量让自己的路走得更顺畅。

但是在激烈的市场竞争中,如何成功吸引到头部企业的注意成为一大难题,而研发是最快的捷径。数据显示,2021年,从事游戏研发的企业融资数量占比高达80.38%,自研成为小企业接收头部企业资源的“致富密码”。

而对于头部企业如腾讯来说,在囊括大部分资源的情况下,投资就是以“防守”为主。

“防守”的意义在于在细分领域掌握主动权,从而阻断中小游戏公司凭借特色游戏从小众领域“突围”的可能性。

据统计,2021年上半年腾讯投资了49家游戏公司,大约平均每3.8天就投资一家。这大概是源于米哈游携《原神》冲击游戏市场后,腾讯感受到的久违的紧迫感。

简单来说,自研游戏为头部企业带来的影响力终究是有限的,在细分领域抓住有潜力的初创企业,以注资的方式换取一定的控制权,一方面有利于头部企业们增加在游戏市场的影响力,另一方面也能防止初创企业通过深耕细分市场成长为新的巨头。

2020年,二次元游戏的市场推广力度加大,用户增长迅猛,二次元迅速成长成为了最有潜力的细分领域。因此,在去年的投资策略上,腾讯、B站、字节跳动等头部企业不约而同的选择了向二次元赛道偏移。进入下半年,元宇宙风口又起,那么今年的投资重点会是元宇宙相关吗?

游戏企业纷纷加入风口争夺战,抓住风口就能高枕无忧?

《2021年移动App买量白皮书》显示,2021年手游买量市场增长约为14.5%,然而整体增长率却下跌近30%。随着精品手游的不断推陈出新,消费者对游戏的要求越来越高,靠买量带来的收益不断下降。

买量的效果降低,实际上是消费者自主意识觉醒,作为游戏消费主力的年轻一代在游戏选择上更愿意遵从自己的喜好。但“年轻人究竟喜欢什么”是个太复杂的命题,游戏企业选择了更为简单的解决方式,即抓住风口。

这就能解释为什么在投融资过程中,二次元如此受头部企业青睐。数据显示,2021年1-6月,二次元移动游戏市场的实际销售收入达158.1亿元,增长率高达50.15%。

而今年下半年最大的风口无疑是元宇宙。据《游戏新知》统计,今年共有33家游戏公司或以注册商标,或以启动相关技术开发的形式参与了元宇宙建设,但多数目前还没取得进展。

不过,这并不妨碍企业们争先恐后的进入这个领域。即使元宇宙被调侃为“纸上谈兵”,但随着科技的发展,业界大佬们已经达成了“共识”,即真实世界与虚拟世界相融合是未来重要的发展方向。

从这个角度来看,提前布局元宇宙抢占先机并不是毫无道理。但商标注册只是开展元宇宙业务中最简单、最没有技术含量的一步,接下来市场会如何发展,企业还需要投入大量的时间与精力进行分析。

根据此前头部企业的投资策略,近两年,投资方更多的是通过战略投资的方式参与游戏相关企业的融资,且持股比例大多在30%以下。换句话说,就是“只出钱,不出力”。

笔者认为,这种投资模式还将长期存在,并延续到元宇宙业务拓展上来。相比于自己单打独斗,在自主研发的同时不放过任何其他的可能性才是头部企业的做法。

对于头部企业来说,战略投资下,不到30%的持股比例所需要承担的成本并不高,即使亏损也不会动摇企业根本,更大的意义在于能够优化自身业务结构。一旦有任何投资的产品成功跑出赛道,头部企业就能拥有一定话语权,可以说,这是典型的“广撒网、泛捕鱼”的政策。

然而在游戏行业政策整体收紧的情况下,抓住风口只能稳住企业巨轮,想要继续向前航行,还需要更多动力。

未来市场精品游戏成主流,中国游戏将登上更大舞台

其实在2018年,游戏行业也经历过一次版本号停发的风波,主要整治了市场中劣币充斥的乱象,为行业整体健康发展提供了保障。2021年的版本号停发与2018年又有所不同,伴随着版本号停发的还有未成年人保护强监管,这两个信号共同向外传递出一个信号:游戏精品化时代真正到来了。

“史上最严的未成年人防沉迷系统”所带来的影响主要体现在两个方面:一是市场内未成年人逐渐退出,游戏企业只能从成年人手中吸金,而成年人在消费上较未年人更理智,这就要求游戏企业推出更多精品玩法来吸引玩家氪金。

二是相较于未成年人,成年人的心智要更加成熟,这又会反向推动游戏厂商打造出更多“高能”游戏玩法,进一步促进游戏精品化。

可究竟什么样的游戏才能称之为“精品”呢?

笔者认为,除了在研发上大量投入,画面效果、流畅度等这些“硬件”能打之外,还要考虑是否有大IP,是否与主流游戏平台相融合等。

比如,前段时间网易推出的手游《哈利波特·魔法觉醒》就是采用了《哈利波特》这个全球大IP,在上线之初就吸引了不少粉丝的关注,正式上线20天达到了23亿元的流水。

而随着技术的进一步发展与元宇宙的逐渐成熟,VR、AR等设备很可能成为未来主流的游戏平台。因此在未来,企业是否拥有相关领域的核心技术,很可能成为在精品化角逐中的决定性因素。从另一角度来说,在VR等领域深耕多年的企业可能会具有较大的先发优势。

那么,对于技术实力稍弱的企业——尤其是广大中小游戏初创企业来说,想要在这场革新中存活下来就变得更加艰难,但也不是毫无办法。

前瞻院的数据显示,2020年,中国自主研发游戏海外市场销售收入保持稳定增加,实际销售收入达154.50亿美元,比2019年增加了38.55亿美元,同比增长33.25%。出海已经成为了整个行业的共识。

尤其在如今版本号停发、政策收紧的背景下,出海或许是中小企业“缓口气”的最佳选择。当然竞争激烈的海外市场也对出海的游戏有一定的打磨作用,能让游戏产品在实际成熟“回国”之时呈现出更加精致的状态。

总体来说,以目前的市场发展来看,游戏行业格局变化的可能性较小,但游戏产业的整体风气会发生巨大变化,精品游戏会成为未来市场上的主流。与此同时,出海游戏的比例会持续变大,中国游戏将开始其在全球市场上的表演与拼杀。

参考资料:

【1】东方财富网:洞察2021:中国游戏行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【2】游戏新知:十年投了150家游戏公司,腾讯游戏投资的三大策略

文|小谦笔记

这篇关于中国游戏2021:融资209起近260亿,二次元败给元宇宙?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!