本文主要是介绍贝叶斯思维——chapter4(估计进阶),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

贝叶斯思维——chapter4(估计进阶)

写在前面:

库文件链接:thinkbayes.py

4.1 欧元问题

问题:

《信息论:推理和学习算法》中,有过这样一个问题:“当硬币以边缘转动250次,得到正面140次,反面110次。”,“统计学声明称:如果这是一个均匀的硬币,这样的结果出现的可能性小于7%。”

上述结果是否对“硬币偏心而非均匀”提供了证据?

解:

我们将采取一下步骤来回答这个问题。

- 估计该硬币正面朝上的概率。

- 估计该数是否支持硬币偏心的假设。

已知一个硬币,那么我们以其边缘转动,它正面朝上的概率都是确定的x。(取决于硬币的物理特性——重量分布)

如果硬币的重量分布是均匀的,那么我们认为这里的x接近50%,但是作为一个不均匀的硬币,这个x应该会有较大差别。

我们接下来要利用贝叶斯定理和观察到的数据来估计x。

我们先定义假设 Hx ,表示正面朝上的概率为x%:

hypos = range(1,101)说先从均匀的先验概率开始。后面我们在考虑其他的先验概率。

likelihood的函数相对容易,若 Hx 为真,正面朝上概率为x/100,反面朝上概率为(1 - x/100)。

class Euro(Suite):def __init__(self, hypos):pass#可以参考上一篇def likelihood(self, data, hypo):x = hypoif data == 'H'return x/100.0return 1 - x/100.0def Update(self,data):pass#可以参考上一篇利用观察到的数据对x进行估计。

suite = Euro(hypos)

dataSet = 'H'*140+'T'*110

for data in dataSet:suite.Update(data)总结:在均匀分布的先验概率前提下,后验分布会有一个较为明显的偏移。

4.2 后验概率的概述

总结一下,有几种方式来概括后验概率分布的特征。

- 找后验概率的最大似然。(你会发现这里的最大似然实际上就等于观察得到的百分比140/250)

- 计算平均数和中位数来概述后验概率。

- 计算置信区间来概述后验概率。

回到原来的问题,我们想知道硬币是否是均匀的。当观察到的后验可信区间不包括50%,我们认为硬币的重量分布的确是不均匀的。

但确切地说,这不是我们最开始的问题。之前的问题是“这些数据是否恰恰为——硬币偏心而非均匀——给出了证据?要回答这个问题,我们需要更加精确得理解‘数据为某假说提供证据’这句化的含义,这个放到下一章讲”。

既然我们想要知道硬币是否是均匀的,很自然得想到是求x为50%的概率:

suite.Prob(50)

>>>0.021然而这个值几乎不能说明什么,这使得对假设的评估显得毫无意义。我们可以通过将范围区间划分为更多或者更少的细小区间。这样,对给定的假设的概率会更大或更小。

4.3 先验概率的湮没

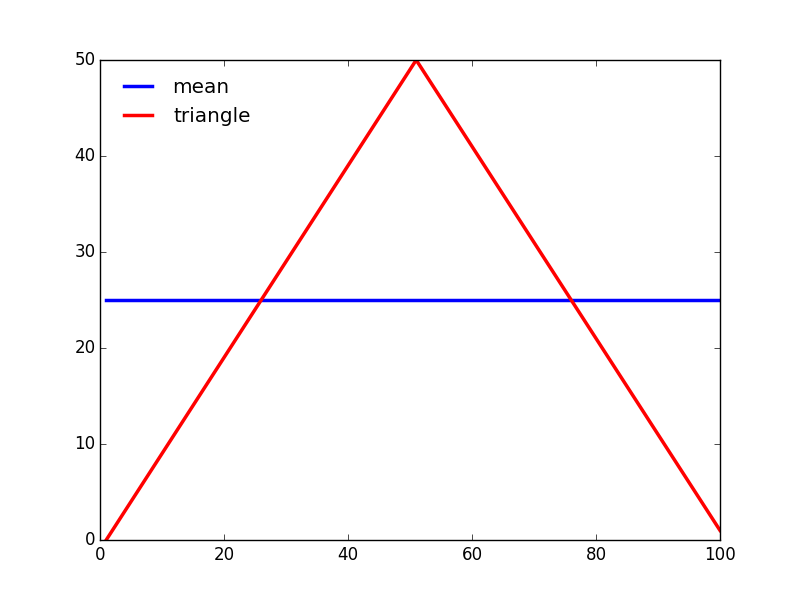

我们之前假设先验是均匀的,但这可能不是一个好的假设。如果硬币是偏心的,我们可以相信x会大幅度偏离50%,但如果偏心到10%或者90%就近乎不可能。

更合理的方式,是为50%附近给出一个相对与10%或者90%更高的先验概率。

我们可以构建一个三角先验分布的例子:

只是给力一个先验分布的形状,还需要做归一化。

下面的代码构成了所谓的三角先验分布:

def TrianglePrior():suite = Eurofor x in range(0,51):suite.Set(x,x)for x in range(51,101):suite.Set(x,100-x);suite.Normalize()事实上,即使我们应用了不同的先验,后验分布也非常得相似。

这就是先验湮没的一个例子:如果有足够的数据,计时在先验分布上持有不同的观点,我们也会得到趋于收敛的后验概率。

4.4 优化

从上述的代码我们可以看到,对于每个得到的数据我们都会单独的应用一次Update,从上一章的Update的实现中我们可以看到在每次应用一次该函数,都需要进行一次归一化处理。

所以,如果我们已知了一个数据的序列,就没有必要一个一个得进行训练,对所有数据都训练结束了,再进行归一化即可。

def UpdateSet(self, dataSet):for data in dataSet:for hypo in self.Values():like = self.Likelihood(data, hypo)self.Mult(hypo, like)return self.Normalize()这样处理会在一定程度上优化我们的速度,但time依然与数据量成正比。我们可以通过改写Likelihood来处理整个数据集,而不是一次模拟运行一次。

对于之前的硬币版本改动如下:

def Likelihood(self, data, hypo):x = hypo/100.0heads, tails = datalike = x**heads * (1 - x)**tailsreturn like然后我们就可以用两个整数的元组来调用Update:

heads, tails = 140, 110

suite.Update((heads, tails))我们用指数函数的计算取代了原来的乘法,这样对于任意次数的硬币模拟消耗的运行时间基本一致。

4.5 Beta分布

还有一个优化可以让解法更快。

到目前位置,我们的假设都是取的一组离散值。现在,我们将使用一个连续分布,确切得说,应该是beta分布。

这时候我们可以做积分变化 t=βx ,可得:

beta分布定义在从0到1的闭区间上,用一句话来说,beta分布可以看做是一个概率的概率分布,当你不知道一个事件发生的概率是多少时,beta分布给出了所有概率的出现的可能性的大小。

我们令:

这里的B函数是一个标准化函数,它只是为了使得这个分布的概率密度积分等于1才加上的。

二项分布的似然函数

贝叶斯估计

我们做贝叶斯估计的目的就是要在给定y的情况下求出x,所以我们的目的是求解如下的后验概率:

注意,这里因为 P(y) 与我们所要估计的 x 是独立的,因此我们可以不考虑它。

共轭先验

现在我们有了二项分布的似然函数和beta分布,现在我们要将beta分布代入到贝叶斯估计的

我们假设 a′=a+k,b′=n+β−k

最后我们发现这个贝叶斯估计服从 beta(a′,b′) 分布的,我们只要用B函数将它标准化就得到我们的后验概率:

这相当于如果我们的先验概率是带有参数的a,b的beta分布,我们看到h次正面和t次反面的数据,后验概率就是参数为a+h,b+t的beta分布。换句话来说,我们通过两个假发就实现了Update方法。

这样的处理会大大简化我们的计算,只不过仅试用与先验概率的分布的确是bets分布的情况。幸运的是,在最低限度上,对许多实际的先验分布beta分布都可以进行良好的近似,同时也可以完美匹配均匀先验。参数a = 1和b = 1的beta分布就是从0到1的均匀分布。

thinkbayes.py提供了一个类来表示beta分布:

class Beta(object):def __init__(self, alpha = 1, beta = 1):self.alpha = alphaself.beta = beta默认情况下,__init__使用均匀分布。Update进行贝叶斯更新:

def Update(self, data):heads, tails = dataself.alpha += headsself.beta += tailsdata是一对表示正面和反面的数量的整数。

因此,我们的得到了另一种解决欧元问题的方法:

beta = thinkbayes.Beta()

beta.Update((140, 110))

print beta.Mean()beta提供了Mean,计算期望的函数:

def Mean(self):return float(self.alpha) / (self.alpha + self.beta)4.6 讨论

我们可以看到,在较大数据集的情况下,先验之间的区别被掩盖了,这会减轻一些我们在前面一张关于客观性的担忧。甚至很对现实世界的问题,明显不同的先验概率最终会被矫正。

但事实并不总是如此。首先,请记住,所有贝叶斯分析是基于模型决策的。如果两个人没有选择相同的模型,我们可能对数据进行不同的解读。因此,即使使用相同的数据,我们也可能得到不同的似然度,因而后验概率可能不会收敛。

另外,请注意,在贝叶斯Update中,我们以一个似然度乘以每个先验概率,所以如果p(H)为0,则p(H|D)也为0。在欧元问题上,如果我们确定x小于50%,并指定大于50%的假设概率都为0,那么再多的数据都无法说服你。

这种看法是克伦威尔法则的基础,建议是:应当避免设置任何一个假设的先验概率为0,哪怕的确存在这种可能性。

这篇关于贝叶斯思维——chapter4(估计进阶)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!