本文主要是介绍ARMA 时间序列模型与预测,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

白噪声

可以通过 Box-Ljung 检验来检验序列是否为白噪声:

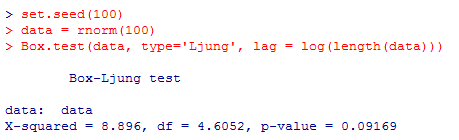

set.seed(100)

data = rnorm(100)

Box.test(data, type='Ljung', lag = log(length(data)))

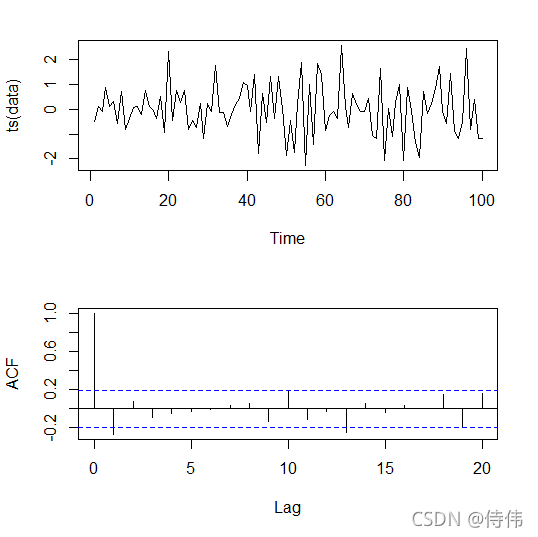

从结果中可以看见 p = 0.09169 > 0.05 p = 0.09169 > 0.05 p=0.09169>0.05,因此无法拒绝序列为白噪声的假设。下面绘制一下该序列的图像以及 ACF 图像:

set.seed(100)

data = rnorm(100)

Box.test(data, type='Ljung', lag = log(length(data)))op <- par(mfrow=c(2, 1), mar=c(5, 4, 2, 2) + .1)

plot(ts(data))

acf(data, main = "")

par(op)

AR(p)序列

先给出一个 AR(2) 的手工计算例子,在这个例子中可以通过 y n − 1 , y n − 2 y_{n-1},y_{n-2} yn−1,yn−2 预测 y n y_n yn

n <- 200

x <- 1:10

f = c(1,2)

y1 = x[1]; y1

y2 = x[2] + f[1] * y1; y2

y3 = x[3] + f[1] * y2 + f[2] * y1; y3

y4 = x[4] + f[1] * y3 + f[2] * y2; y4

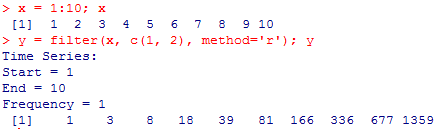

实际上也可以通过 filter() 函数来计算:

x = 1:10; x

y = filter(x, c(1, 2), method='r'); y

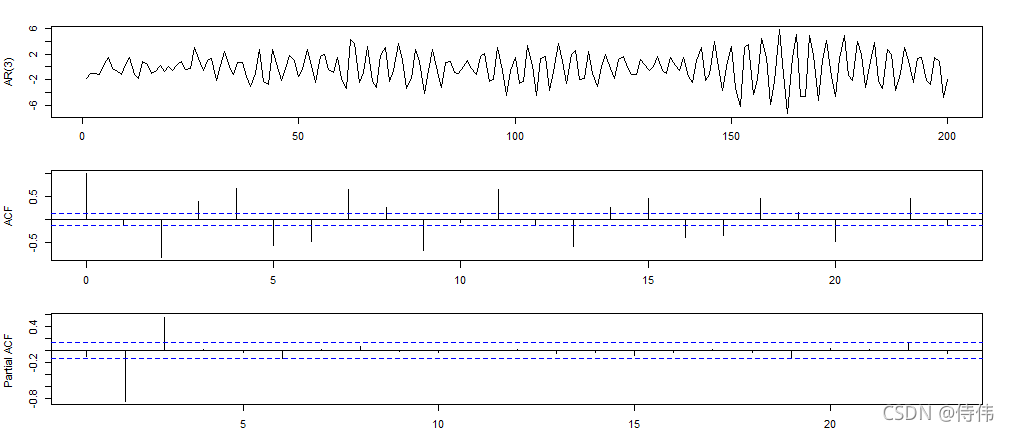

下面计算一个 p = 3 p=3 p=3 的例子:

n <- 200

x <- rnorm(n)

f = c(.3, -.7, .5)

y <- rep(0, n)

y[1:3] = x[1:3]

for (i in 4:n) {

y[i] <- f[1]*y[i-1] +f[2]*y[i-2] + f[3]*y[i-3] + x[i]

}

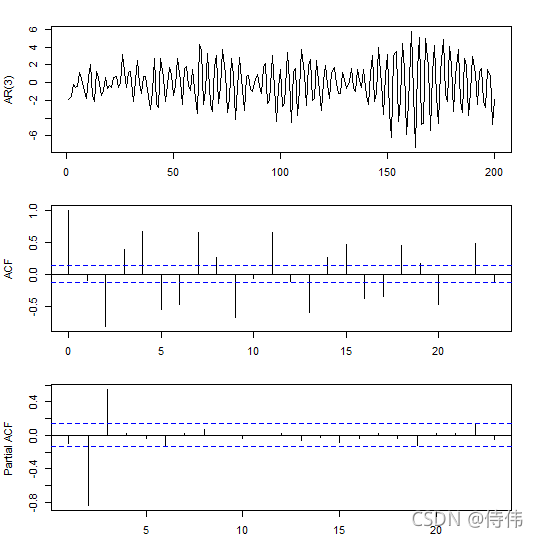

op <- par(mfrow=c(3,1), mar=c(2,4,2,2)+.1)

plot(ts(y), xlab="", ylab="AR(3)")

acf(y, main="", xlab="")

pacf(y, main="", xlab="")

par(op)

同样地,也可以通过 filter() 函数来计算:

y = filter(x, c(.3, -.7, .5), method='r'); y

op <- par(mfrow=c(3,1), mar=c(2,4,2,2)+.1)

plot(ts(y), xlab="", ylab="AR(3)")

acf(y, main="", xlab="")

pacf(y, main="", xlab="")

结果是一样的。

MA 模型

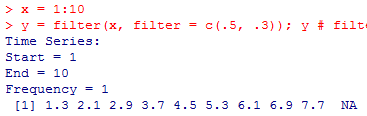

直接使用 filter() 函数计算 MA 模型:

x = 1:10

y = filter(x, filter = c(.5, .3)); y # filter 函数未设置 method,默认为'c',即使用滑动平均

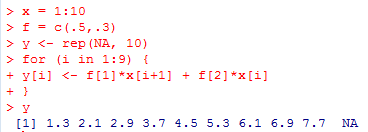

手工计算MA模型代码:

x = 1:10

f = c(.5,.3)

y <- rep(NA, 10)

for (i in 1:9) {

y[i] <- f[1]*x[i+1] + f[2]*x[i]

}

y

结果是一样的。

ARIMA模型

R 语言中自带的 arima.sim() 函数可以模拟生成 AR、MA、ARMA 或 ARIMA 模型的数据。其原型为:

arima.sim(model, n, rand.gen = rnorm, innov = rand.gen(n, ...),n.start = NA, start.innov = rand.gen(n.start, ...),...)

其中,model 是一个列表,用于指定各模型的系数;order 是 ARIMA(p, d, q) 中 ( p , d , q ) (p, d, q) (p,d,q) 三个元素的向量, p p p 为 AR 阶数, q q q 是 MA 的阶数, d d d 是差分阶数。例如,模拟如下的 ARIMA(1, 1, 1) 模型,并产生长度为300的样本:

Y t = X t − X t − 1 , X t = − 0.9 X t − 1 + ε t + 0.5 ε t − 1 , ε t ∼ W N ( 0 , 2 2 ) Y_t = X_t - X_{t-1}, X_t = -0.9X_{t-1} + \varepsilon_t + 0.5\varepsilon_{t-1}, \varepsilon_t \sim WN(0, 2^2) Yt=Xt−Xt−1,Xt=−0.9Xt−1+εt+0.5εt−1,εt∼WN(0,22)

R 语言代码为:

x <- 2.0 * arima.sim(model = list(ar = c(-0.9), ma = c(0.5), order = c(1, 1, 1)), n=300)

ARIMA案例分析

对山西省 2019-2025 年教育人口流出数量进行 ARIMA 时间序列建模,体会ARIMA 建模的整个过程。时间序列分析分为以下五步:

- ARIMA 模型要求序列满足平稳性,查看 ADF 检验结果,根据分析 t 值,分析其是否可以显著地拒绝序列不平稳的假设(p<0.05 或0.01)

- 查看差分前后数据对比图,判断是否平稳(上下波动幅度不大),同时对时间序列进行偏(自相关分析),根据截尾情况估算其 p、q 值

- ARIMA 模型要求模型具备纯随机性,即模型残差为白噪声,查看模型检验表,根据 Q 统计量的 p 值(p 值大于 0.01为白噪声,严格则需大于 0.05)对模型白噪声进行检验,也可以结合信息准则 AIC 和 BIC 值进行分析(越低越好),也可以通过模型残差ACF/PACF 图进行分析

- 根据模型参数表,得出模型公式

- 结合时间序列分析图进行综合分析,得到向后预测的阶数结果

| 年份 | 教育人口流出 |

|---|---|

| 2008年 | 18.57 |

| 2009年 | 19.57 |

| 2010年 | 17.96 |

| 2011年 | 15.74 |

| 2012年 | 13.09 |

| 2013年 | 14.57 |

| 2014年 | 12.76 |

| 2015年 | 11.93 |

| 2016年 | 11.9 |

| 2017年 | 9.56 |

| 2018年 | 8.11 |

| 2019年 | 6.06 |

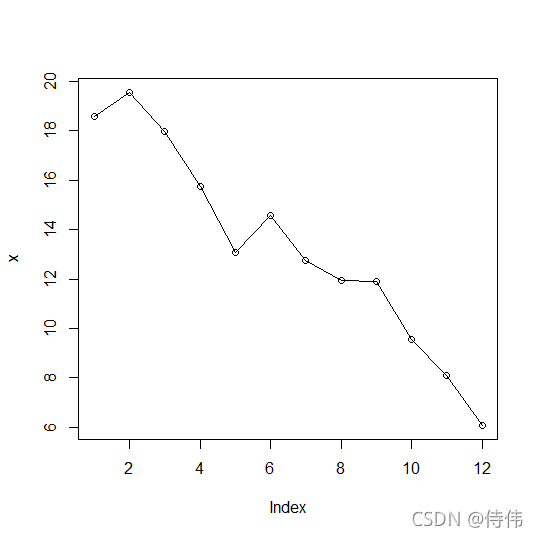

绘图观察原始序列

library(fUnitRoots)

install.packages('tseries')

library(tseries)

install.packages('forecast')#安装预测用的包

library(forecast)

x=ts(data$教育流出人口,start=2008,end=2019)#将数据转化为时间序列格式

plot(x,type='o')#画图

从图上可见,原始时间序列具有趋势性。

平稳性检验

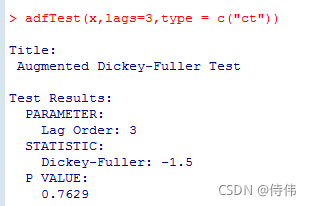

adfTest(x,lags=3,type = c("ct"))

说明原始序列是非平稳的。

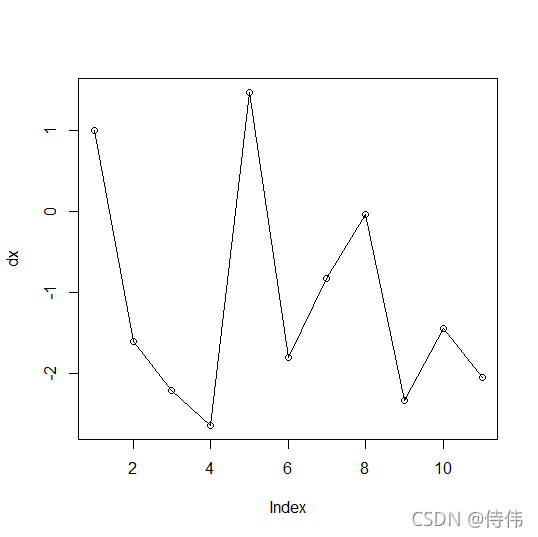

对数据作一阶差分处理

dx=diff(x)

plot(dx,type='o')#画图

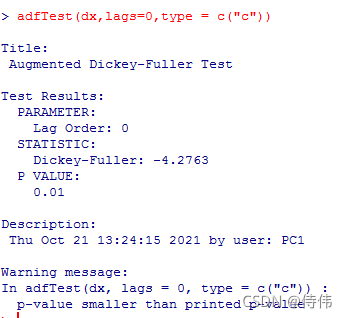

对一阶差分数据进行平稳性检验

adfTest(dx,lags=0,type = c("c"))

说明一阶差分序列为平稳序列。

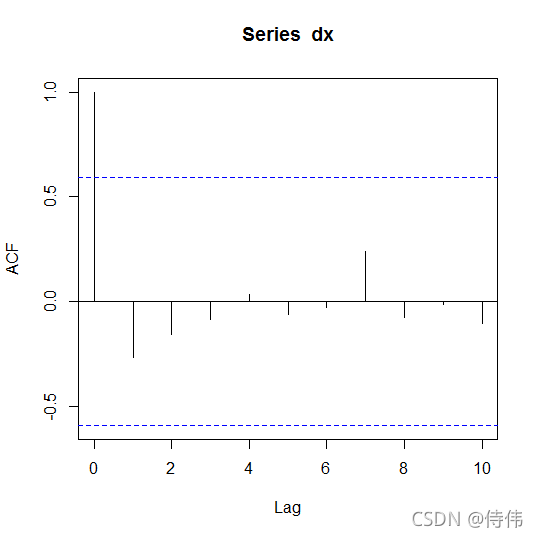

确定ARMA阶数

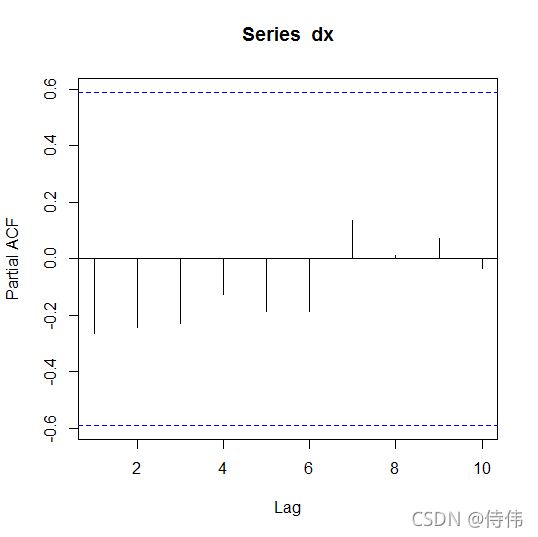

acf(dx)

pacf(dx)

使用auto.arima()自动定阶

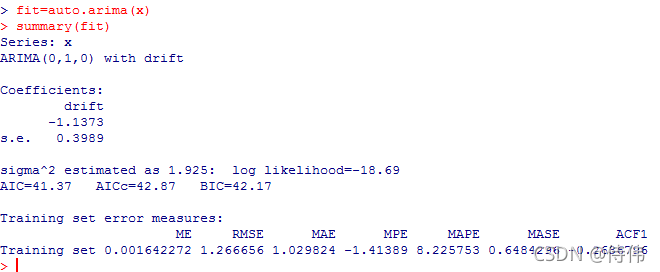

library(forecast)

fit=auto.arima(x)

summary(fit)

自动定阶为(0,1,0)的ARIMA模型。

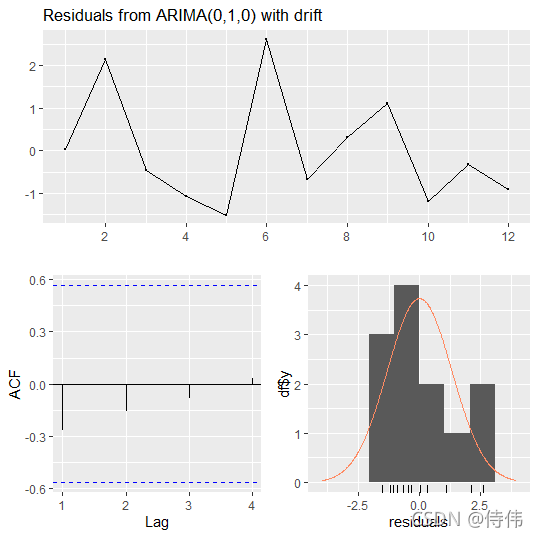

残差分析图:

checkresiduals(fit)

从残差分析图来看,模型的拟合效果并不理想,或许并不十分适合ARIMA模型。

参考资料

Datawhale 开源文档:https://github.com/datawhalechina/team-learning-data-mining/tree/master/TimeSeries

感谢Datawhale对开源学习的贡献!

这篇关于ARMA 时间序列模型与预测的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!