本文主要是介绍回归模型的诊断(176,187),希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

回归模型的诊断

- #一元线性回归模型

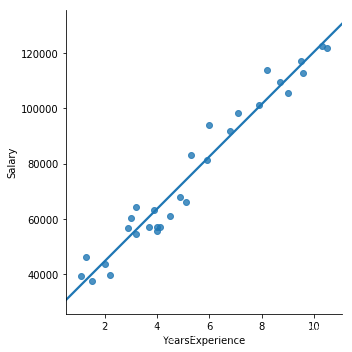

#一元线性回归模型import pandas as pd import matplotlib.pyplot as plt import seaborn as sns#导入数据集 E:\app\Anaconda\数据挖掘\数据挖掘源代码\第7章 线性回归模型 #导入数据集 E:\jupyter.notebook income = pd.read_csv (r'E:\jupyter.notebook\Salary_Data.csv') # 绘制散点图 sns.lmplot(x = 'YearsExperience', y = 'Salary', data = income, ci = None) # 显示图形 plt.show()

-

拟合线的求解

#拟合线的求解# 简单线性回归模型的参数求解# 样本量 n = income.shape[0] # 计算自变量、因变量、自变量平方、自变量与因变量乘积的和 sum_x = income.YearsExperience.sum() sum_y = income.Salary.sum() sum_x2 = income.YearsExperience.pow(2).sum() xy = income.YearsExperience * income.Salary sum_xy = xy.sum() # 根据公式计算回归模型的参数 b = (sum_xy-sum_x*sum_y/n)/(sum_x2-sum_x**2/n) a = income.Salary.mean()-b*income.YearsExperience.mean() # 打印出计算结果 print('回归参数a的值:',a) print('回归参数b的值:',b)回归参数a的值: 25792.200198668666 回归参数b的值: 9449.962321455081

-

# 导入第三方模块 import statsmodels.api as sm# 利用收入数据集,构建回归模型 fit = sm.formula.ols('Salary ~ YearsExperience', data = income).fit() # 返回模型的参数值 fit.paramsIntercept 25792.200199 YearsExperience 9449.962321 dtype: float64

- 多元线性回归模型的构建和预测

# 多元线性回归模型的构建和预测# 导入模块

import pandas as pd

import statsmodels.api as sm # stats 统计数据 models 模型

from sklearn import model_selection #selection 选择#导入数据集 E:\app\Anaconda\数据挖掘\数据挖掘源代码\第7章 线性回归模型

Profit = pd.read_excel(r'E:\app\Anaconda\数据挖掘\数据挖掘源代码\第7章 线性回归模型\Predict to Profit.xlsx')

# 将数据集拆分为训练集和测试集

train, test = model_selection.train_test_split(Profit, test_size = 0.2, random_state=1234)

# 根据train数据集建模

model = sm.formula.ols('Profit ~ RD_Spend + Administration + Marketing_Spend + C(State)', data = train).fit()

print('模型的偏回归系数分别为:', model.params)

# 删除test数据集中的Profit变量,用剩下的自变量进行预测

test_X = test.drop(labels = 'Profit', axis = 1)

pred = model.predict(exog = test_X)

print('对比预测值和实际值的差异',pd.DataFrame({'Prediction':pred,'Real':test.Profit}))模型的偏回归系数分别为: Intercept 58581.516503 C(State)[T.Florida] 927.394424 C(State)[T.New York] -513.468310 RD_Spend 0.803487 Administration -0.057792 Marketing_Spend 0.013779 dtype: float64 对比预测值和实际值的差异 Prediction Real 8 150621.345801 152211.77 48 55513.218079 35673.41 14 150369.022458 132602.65 42 74057.015562 71498.49 29 103413.378282 101004.64 44 67844.850378 65200.33 4 173454.059691 166187.94 31 99580.888894 97483.56 13 128147.138396 134307.35 18 130693.433835 124266.90

-

# 生成由State变量衍生的哑变量 dummies = pd.get_dummies(Profit.State) # 将哑变量与原始数据集水平合并 Profit_New = pd.concat([Profit,dummies], axis = 1) # 删除State变量和California变量(因为State变量已被分解为哑变量,New York变量需要作为参照组) Profit_New.drop(labels = ['State','New York'], axis = 1, inplace = True) # 拆分数据集Profit_New train, test = model_selection.train_test_split(Profit_New, test_size = 0.2, random_state=1234) # 建模 model2 = sm.formula.ols('Profit ~ RD_Spend + Administration + Marketing_Spend + Florida + California',data = train).fit() print('模型的偏回归系数分别为:\n',model2.params)模型的偏回归系数分别为:Intercept 58068.048193 RD_Spend 0.803487 Administration -0.057792 Marketing_Spend 0.013779 Florida 1440.862734 California 513.468310 dtype: float64

- 回归模型的假设验证

# 导入第三方模块 import numpy as np import pandas as pd import statsmodels.api as sm # stats 统计数据 models 模型 from sklearn import model_selection #selection 选择# 计算建模数据中,因变量的均值 ybar = train.Profit.mean() # 统计变量个数和观测个数 p = model2.df_model n = train.shape[0] # 计算回归离差平方和 RSS = np.sum((model2.fittedvalues-ybar) ** 2) # 计算误差平方和 ESS = np.sum(model2.resid ** 2) # 计算F统计量的值 F = (RSS/p)/(ESS/(n-p-1)) print('F统计量的值:',F)F统计量的值: 174.63721716844674

-

# 导入模块 from scipy.stats import f # 统计变量个数和观测个数 p = model2.df_model n = train.shape[0] # 计算F分布的理论值 F_Theroy = f.ppf(q=0.95, dfn = p,dfd = n-p-1)print('F分布的理论值为:',F_Theroy)F分布的理论值为: 2.502635007415366

- 模型的概览信息

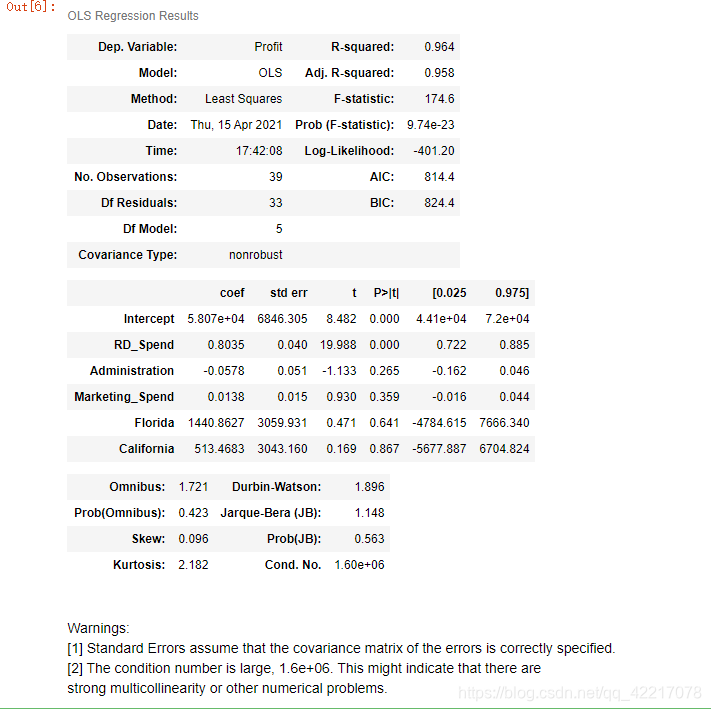

# 模型的概览信息 model2.summary()

7.1.1 直方图法

# 正态性检验

# 7.1.1 直方图法# 导入第三方模块

import numpy as np

import pandas as pd

import scipy.stats as stats

import matplotlib.pyplot as plt

import seaborn as sns

import statsmodels.api as sm

#导入数据集 E:\app\Anaconda\数据挖掘\数据挖掘源代码\第7章 线性回归模型

#导入数据集 E:\jupyter.notebook

Profit = pd.read_excel(r'E:\jupyter.notebook\Predict to Profit.xlsx')

# 生成由State变量衍生的哑变量

dummies = pd.get_dummies(Profit.State)

# 将哑变量与原始数据集水平合并

Profit_New = pd.concat([Profit,dummies], axis = 1)# 中文和负号的正常显示

plt.rcParams['font.sans-serif'] = ['Microsoft YaHei']

plt.rcParams['axes.unicode_minus'] = False

# 绘制直方图

sns.distplot(a = Profit_New.Profit, bins = 10, fit = stats.norm, norm_hist = True,hist_kws = {'color':'steelblue', 'edgecolor':'black'},kde_kws = {'color':'black', 'linestyle':'--', 'label':'核密度曲线'},fit_kws = {'color':'red', 'linestyle':':', 'label':'正态密度曲线'})

# 显示图例

plt.legend()

# 显示图形

plt.show()

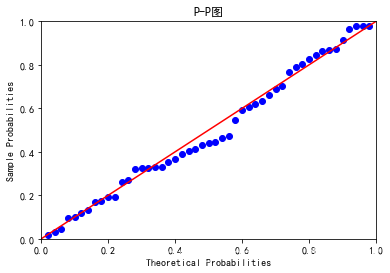

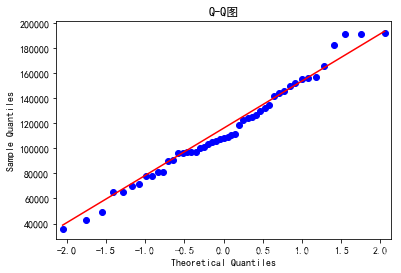

7.1.2 PP图和 QQ图法

QQ图法

# 7.1.2 PP图和QQ图法import pandas as pd

import statsmodels.api as sm # stats 统计数据 models 模型

from sklearn import model_selection #selection 选择# 残差的正态性检验(PP图和QQ图法)

pp_qq_plot = sm.ProbPlot(Profit_New.Profit)

# 绘制PP图

pp_qq_plot.ppplot(line = '45')

plt.title('P-P图')

# 绘制QQ图\

pp_qq_plot.qqplot(line = 'q')

plt.title('Q-Q图')

# 显示图形

plt.show()

7.1.3 shapiro 检验和 K-S 检验

# 导入模块

import numpy as np

import scipy.stats as stats

stats.shapiro(Profit_New.Profit)

# 导入模块

import numpy as np

import scipy.stats as stats

stats.shapiro(Profit_New.Profit)

(0.9793398380279541, 0.537902295589447)

# 7.1.3 shapiro 检验和 K-S 检验

# 生成正态分布和均匀分布随机数

rnorm = np.random.normal(loc = 5, scale=2, size = 10000)

runif = np.random.uniform(low = 1, high = 100, size = 10000)

# 正态性检验

KS_Test1 = stats.kstest(rvs = rnorm, args = (rnorm.mean(), rnorm.std()), cdf = 'norm')

KS_Test2 = stats.kstest(rvs = runif, args = (runif.mean(), runif.std()), cdf = 'norm')

print(KS_Test1)

print(KS_Test2)KstestResult(statistic=0.004854672684304451, pvalue=0.9724869430988361) KstestResult(statistic=0.060540367767767944, pvalue=2.924570309733937e-32)

7.2多重共线性验证(178,179)'

# 导入statsmodels模块中的函数

from statsmodels.stats.outliers_influence import variance_inflation_factor

# 自变量X(包含RD_Spend、Marketing_Spend和常数列1)

X = sm.add_constant(Profit_New.ix[:,['RD_Spend','Marketing_Spend']])# 构造空的数据框,用于存储VIF值

vif = pd.DataFrame()

vif[\"features\"] = X.columns

vif[\"VIF Factor\"] = [variance_inflation_factor(X.values, i) for i in range(X.shape[1])]

# 返回VIF值

vif结果:

| features | VIF Factor | |

|---|---|---|

| 0 | const | 4.540984 |

| 1 | RD_Spend | 2.026141 |

| 2 | Marketing_Spend | 2.026141 |

7.3线性相关性验证(179,181)

# 计算数据集Profit_New中每个自变量与因变量利润之间的相关系数

Profit_New.drop('Profit', axis = 1).corrwith(Profit_New.Profit)# 计算数据集Profit_New中每个自变量与因变量利润之间的相关系数

Profit_New.drop('Profit', axis = 1).corrwith(Profit_New.Profit)

RD_Spend 0.978437 Administration 0.205841 Marketing_Spend 0.739307 California -0.083258 Florida 0.088008 dtype: float64

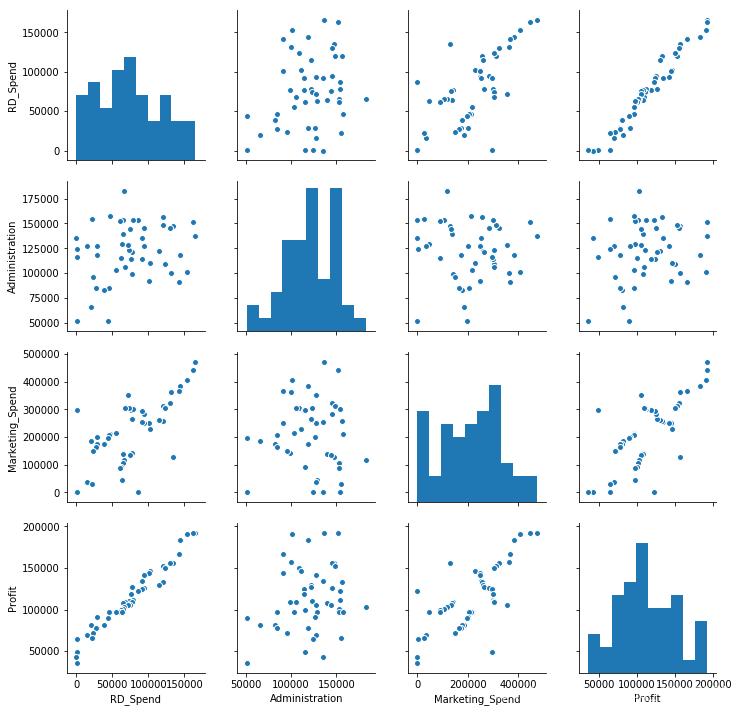

散点图矩阵

# 散点图矩阵

# 导入模块

import matplotlib.pyplot as plt

import seaborn

# 绘制散点图矩阵

seaborn.pairplot(Profit_New.ix[:,['RD_Spend','Administration','Marketing_Spend','Profit']])

# 显示图形

plt.show()

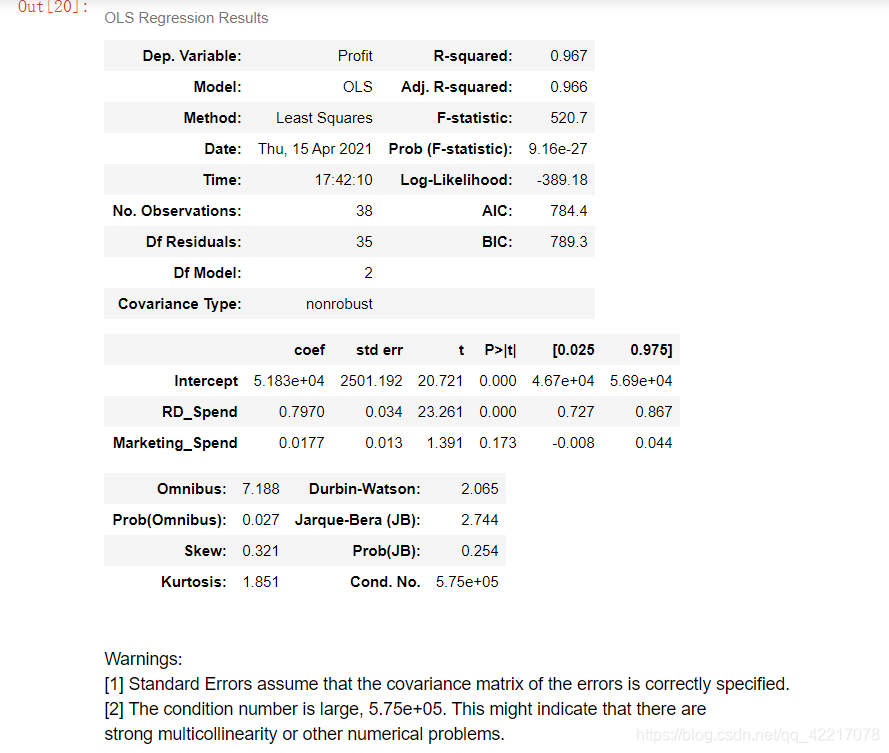

# 模型修正

import statsmodels.api as sm

model3 = sm.formula.ols('Profit ~ RD_Spend + Marketing_Spend', data = train).fit()

# 模型回归系数的估计值

model3.params结果:

Intercept 51902.112471 RD_Spend 0.785116 Marketing_Spend 0.019402 dtype: float64

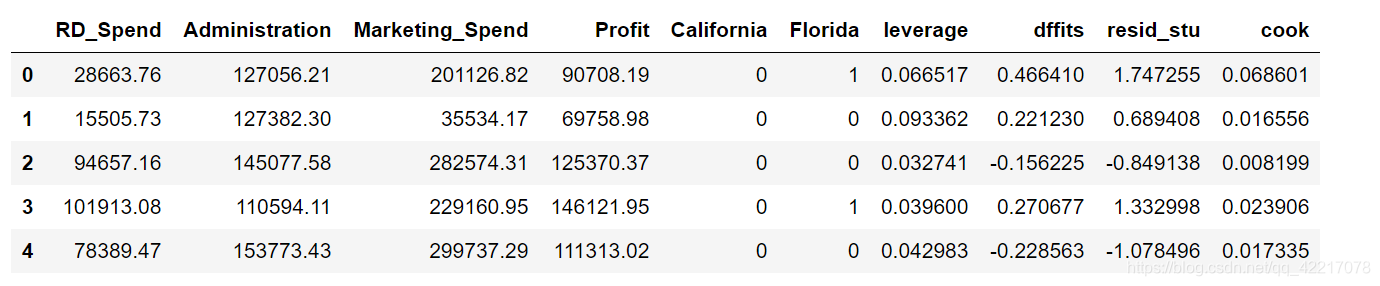

#异常值检验

# 异常值检验

outliers = model3.get_influence()

# 高杠杆值点(帽子矩阵)

leverage = outliers.hat_matrix_diag

# dffits值

dffits = outliers.dffits[0]

# 学生化残差

resid_stu = outliers.resid_studentized_external

# cook距离

cook = outliers.cooks_distance[0]

# 合并各种异常值检验的统计量值

contat1 = pd.concat([pd.Series(leverage, name = 'leverage'),pd.Series(dffits, name = 'dffits'),pd.Series(resid_stu,name = 'resid_stu'),pd.Series(cook, name = 'cook')],axis = 1)

# 重设train数据的行索引

train.index = range(train.shape[0])

# 将上面的统计量与train数据集合并

profit_outliers = pd.concat([train,contat1], axis = 1)

profit_outliers.head()结果:

- 计算异常值数量的比例

# 计算异常值数量的比例

outliers_ratio = sum(np.where((np.abs(profit_outliers.resid_stu)>2),1,0))/profit_outliers.shape[0]

outliers_ratio结果:

0.02564102564102564

- 挑选出非异常的观测点

# 挑选出非异常的观测点none_outliers = profit_outliers.ix[np.abs(profit_outliers.resid_stu)<=2,]# 应用无异常值的数据集重新建模

model4 = sm.formula.ols('Profit ~ RD_Spend + Marketing_Spend', data = none_outliers).fit()

model4.params结果:

Intercept 51827.416821 RD_Spend 0.797038 Marketing_Spend 0.017740 dtype: float64

7.5独立性验证(184)

- Durbin-Watson统计量

# Durbin-Watson统计量

# 模型概览\

model4.summary()结果:

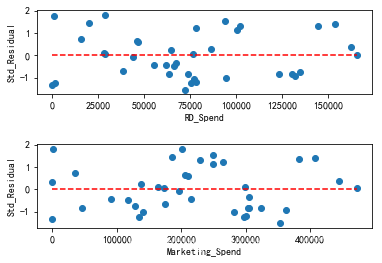

7.6方差齐性验证(184,187)

-

# 方差齐性检验

# 方差齐性检验

# 设置第一张子图的位置

ax1 = plt.subplot2grid(shape = (2,1), loc = (0,0))

# 绘制散点图

ax1.scatter(none_outliers.RD_Spend, (model4.resid-model4.resid.mean())/model4.resid.std())

# 添加水平参考线

ax1.hlines(y = 0 ,xmin = none_outliers.RD_Spend.min(),xmax = none_outliers.RD_Spend.max(), color = 'red', linestyles = '--')

# 添加x轴和y轴标签

ax1.set_xlabel('RD_Spend')

ax1.set_ylabel('Std_Residual')# 设置第二张子图的位置

ax2 = plt.subplot2grid(shape = (2,1), loc = (1,0))

# 绘制散点图\

ax2.scatter(none_outliers.Marketing_Spend, (model4.resid-model4.resid.mean())/model4.resid.std())

# 添加水平参考线

ax2.hlines(y = 0 ,xmin = none_outliers.Marketing_Spend.min(),xmax = none_outliers.Marketing_Spend.max(),color = 'red', linestyles = '--')

# 添加x轴和y轴标签

ax2.set_xlabel('Marketing_Spend')

ax2.set_ylabel('Std_Residual')# 调整子图之间的水平间距和高度间距

plt.subplots_adjust(hspace=0.6, wspace=0.3)

# 显示图形plt.show()结果:

-

# BP检验

# BP检验

sm.stats.diagnostic.het_breuschpagan(model4.resid, exog_het = model4.model.exog)结果:

(1.467510366830809,0.48010272699006995,0.7029751237162342,0.5019659740962923)

-

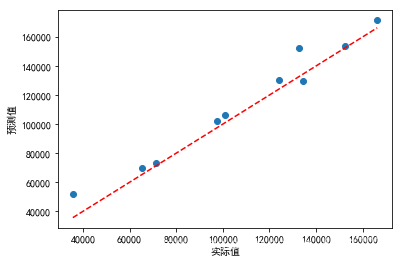

# 模型预测

# 模型预测

# model4对测试集的预测

pred4 = model4.predict(exog = test.ix[:,['RD_Spend','Marketing_Spend']])

# 对比预测值与实际值

pd.DataFrame({'Prediction':pred4,'Real':test.Profit})# 绘制预测值与实际值的散点图

plt.scatter(x = test.Profit, y = pred4)

# 添加斜率为1,截距项为0的参考线

plt.plot([test.Profit.min(),test.Profit.max()],[test.Profit.min(),test.Profit.max()],color = 'red', linestyle = '--')# 添加轴标签

plt.xlabel('实际值')

plt.ylabel('预测值')

# 显示图形

plt.show()结果:

以上为练习的测试,有些未完成的后续会加以调试更改,共同学习共同进步。

这篇关于回归模型的诊断(176,187)的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!