本文主要是介绍外骨骼机器人市场行业研究报告,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

原创 BFT机器人

01 概览

我国外骨骼机器人行业分类——左手医疗,右手工业

按应用领域划分:

• 军用外骨骼机器人:主要为了提高士兵的作战能力,也可提高军人的负重能力。

• 工业用外骨骼机器人:主要用于汽车制造、物流行业等领域,可协助劳动者完成更重体力的劳动。

• 康复型外骨骼机器人:帮助病人进行身体机能康复,也包括帮助老年人、残截病人等行动不方便的病人作为辅助行动机器。

按结构划分:

• 上肢外骨骼机器人:除主机箱外,上肢仅有腿部固定结构、关节及连接结构,产品设计更加紧凑、轻质。从结构上看主要通过有自由度的关节在辅助人体的活动,主要用于物流及建筑等劳动密集型行业。

• 下肢外骨骼机器人:包括位于腰背部的主机箱,完全包裹两条腿外侧的金属结构,以及足底金属结构,部分产品会有配套的拐杖以实现控制和支撑功能,部分产品会辅以支架或吊绳。在下肢结构上一般会将髋关节、膝关节和踝关节设计为可动关节。主要用于患者康复。

• 腰部外骨骼机器人:形态上类似曾经红极一时的“背背佳”,通过织物将产品固定在背后,产品的主体即为背在身上的主机箱,各种功能模块都布置在机箱内部。主要用于频繁弯腰搬运的场景,如物流、建筑工地等。

• 软体外骨骼机器人:目前市场上的软体外骨骼机器人其实属于下肢外骨骼机器人的一种,但其形态和技术路径与金属结构的下肢外骨骼全然不同。下肢部分通过纺织物固定在人体上,通过绳索而非关节结构提供助力,结构更为小巧。

02 历史发展

一、外骨骼机器人发展概览

外骨骼机器人起源于上个世纪60年代,美国出于军事化目的,开始研究外骨骼机器人。2010年起国内引入美国先进技术,外骨骼应用进入商业化模式,柔性外骨骼的出现,使得外骨骼开始广泛应用于医疗康复领域,国内玩家纷纷出现,外骨骼机器人行业正式发展起来。

-

军用初始期:起源于1960年的军用领域,美国军方率先开展研究,目的是设计增强型军用装甲。

-

商业尝试期:2005年开始出现商用产品,主要目标人群是瘫痪截肢病人,运用硬质外骨骼辅助人体承受重量的理念,但产品刚性结构特性,体积大、重量大、无法便携等问题,使得中长期使用无法实现,商用化市场并未被打开。

-

国内外骨骼机器人的模仿和发展期:2010年中国开始引入美国的现金技术,国内企业纷纷起步,追赶外企的发展,以大艾、布法罗机器人公司等为代表。而此时,国内的外骨骼发展主要依托于高校的研究资源并商业化,但技术上如何为使用者提供切实价值暂未突破,技术仍以刚性外骨骼为主,对于运动能力差的患者以及老年人群,难取得显著的辅助效果。

-

轻量化商用软体外骨骼时期:2014年,新技术开始出现,以柔性外骨骼为代表,外骨骼开始出现小型和轻量化的产品,通过用个性化算法帮助使用者进行主动训练的方式,主要用于康复领域。各个玩家致力于加速产品更新和迭代,医疗端应用场景出现大规模商用趋势。

二、中国外骨骼机器人市场概览

中国对外骨骼机器人的研究约始于2000年,随着机器人技术的飞速发展以及机器人行业市场规模的不断扩大,企业与高校合作研究外骨骼机器人的模式逐渐增加,该行业从研发阶段逐步迈入商业化阶段。

03 产品应用场景分析

中国外骨骼机器人产品在军工、医疗、工业领域及民用消费的应用场景

一、军工行业

• 外骨骼研究发展在军事领域主要集中在增强军人负重能力上。

二、医疗领域

• 康复医疗领域:外骨骼可穿戴机器人可以帮助中风、脑瘫,帕金森等行动能力受到影响的患者实现更有效的康复训练。但是我国目前康复机构数量少、规模小、设备研发落后、导致供需完全不平衡。

三、工业领域

• 物流行业:快递的分拣、配送均是劳动密集型环节,人力成本高,穿戴者穿上外骨骼机器人后可以提高核心部位(如腰背部)和核心肌群(如腰部竖脊肌)的高强度负重能力,有效减缓工作肌群的疲劳速度,保护快递员腰部肌群。降低人体运动过程中的能量消耗,提高工作效率。

• 汽车行业:目前的末端汽车总装线工位依旧无法被自动化设备所取代,这些工位作业对工人的肩部和腰部骨骼关节带来极大损伤。外骨骼机器人可以大幅度增强人类的上肢力量、降低劳动强度、提高整体作业效率。

四、民用消费

• 针对有需要较长时间行走与站立的人群或职业(例如:导游、警察、户外活动等细分行业与用途的市场),老年人(老龄化及康养市场)、行动不便认识等人群,进行辅助行走帮助。

04 市场情况分析

外骨骼机器人是一种结合了人的智能和机械动力,装置机械能量的人机结合的可穿戴设备。

一、中国外骨骼机器人市场规模

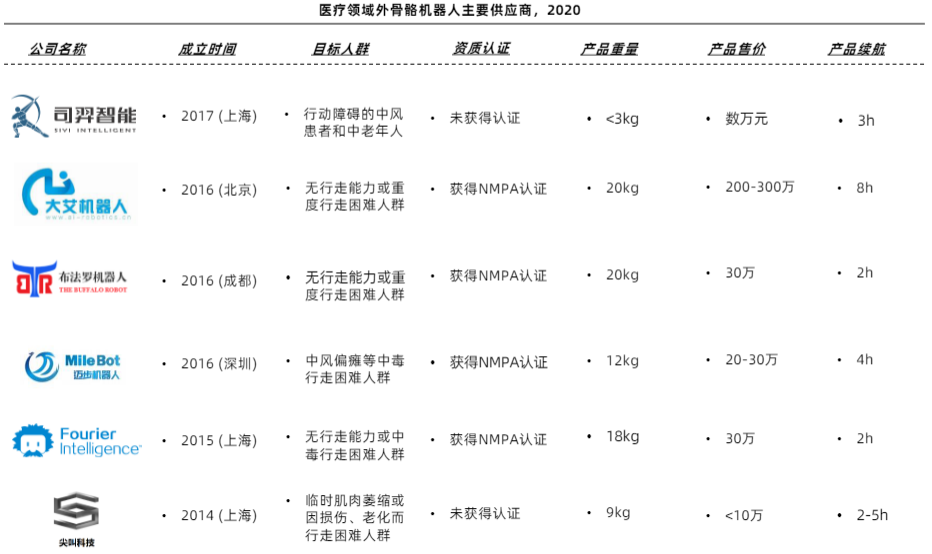

与国外市场相比,国内外骨骼机器人行业起步较晚,2018年6月国家药监总局将首个NMPA注册认证给大艾下肢外骨骼机器人起,中国医疗康复外骨骼机器人正式进入中国市场,开启商业化阶段。

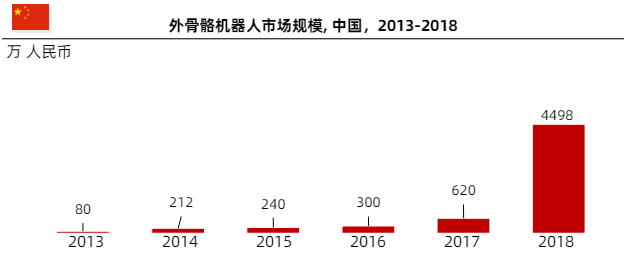

中国产业信息网全球数据预估显示,2017年我国外骨骼机器人销售市场规模约620万元,是2016年的300万元的2倍多。

2018年国内外骨骼机器人销售规模达到了4498万元,同比增长了625.5%,其中军用外骨骼机器人规模600万元,民用外骨骼机器人规模3898万元。

到2021年,外骨骼机器人市场价值规模将达到21亿美元,将以接近每年翻倍的速度增长。

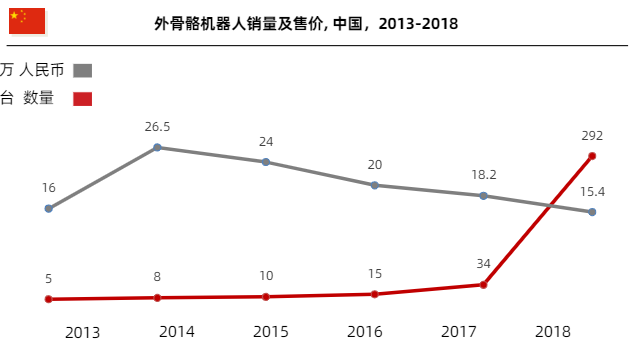

随着行业成功产业化,以及在各个领域对外骨骼机器人的需求增加,我国外骨骼机器人销量迅速增长,2017年外骨骼机器人销量仅34台,而2018年增加到292台。

近年来,随着我国外骨骼机器人技术的进步以及商业化的成功,外骨骼机器人平均价格呈现下降去世,到2018年我国外骨骼机器人平均价格为15.4万元/台,未来还有进一步下降的空间。

05 市场驱动因素

一、中国外骨骼机器人市场在医疗领域驱动因素

在助行以及康复领域中,医疗资源供需矛盾促进外骨骼机器人发展。

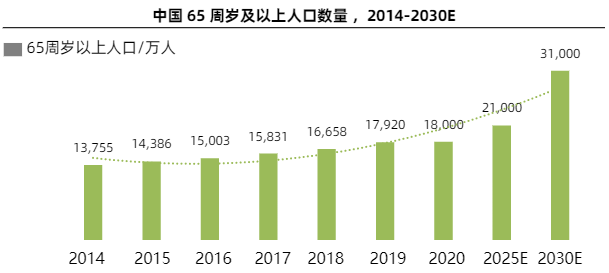

中国人口老龄化进程加快将刺激老年人对外骨骼机器人需求增长。随着老龄化社会的加速到来,我国脑血管病患者群体也在扩大,如果不采取更有效的措施。到2030年,中国将有3177万名中风患者。

目前我国的针对残疾人以及中风、偏瘫患者等肢体运动障碍患者进行康复训练的理疗师数量严重不足,市场缺口巨大,而巨大的缺口可以通过外骨骼机器人得到满足因此,医疗康复市场对外骨骼机器人的需求将是巨大的

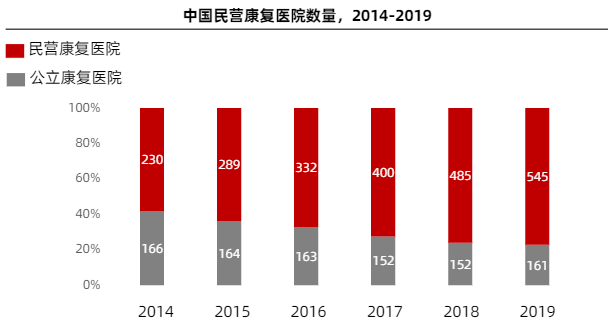

据国家卫计委数据显示,截至2019年底,中国康复医院中,民营康复医院超500所,占比约80%。民营康复医院已占据市场主导地位,相比壁垒高、建设费用高的公立康复医院,民营康复医院具有盈利周期短及易复制扩张的优势,将为外骨骼机器人市场提供广阔的发展空间。

二、中国劳动力解决方案市场在工业领域驱动因素-劳动力需求

对从事工厂生产、建筑搬运、石油勘探等场景劳动工人的需求日益增大,且我国劳动力人口呈下降趋势。

在工业领域中,物流、建造、伐木、装卸等行业工作者劳动强度很大,然而根据国家统计局披露的数据,我国近年来在工业制造业,装卸搬运业与仓储等重体力劳动行业的从业人员持续减少,从2013年起,这几大领域的从业人员持续减少,2019年总的从业人员数量约3400万。

而且同时从业群体高龄化的现象在持续增加,大部分工人在体能上难以适配高速运转的生产环境和需求,长期重复的劳动造成的职业病进一步降低了工人的生产效率这一部分对能够增强工人力量,减轻工人负担的外骨骼机器人的需求潜力巨大。

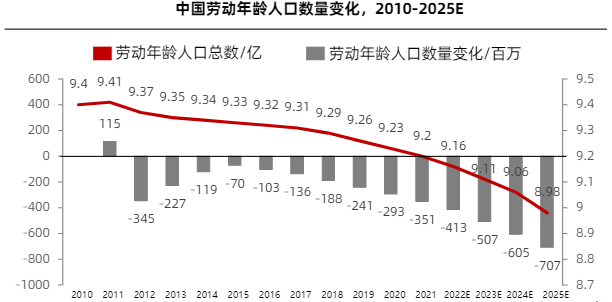

同时我国劳动力年龄人口呈持续下降趋势。当前我国人口发展处于重大转折期,随着年龄结构的变化,自2012年起,我国劳动年龄人口(16-59岁)的数量和比重连续7年出现双降,7年间减少了2600余万人。

由此,人口形势出现逆转,一直认为中国人口众多,劳动力无限供给的固化思维模式被打破。预计今后几年还将继续下降,在2025年将下降至8.89亿。

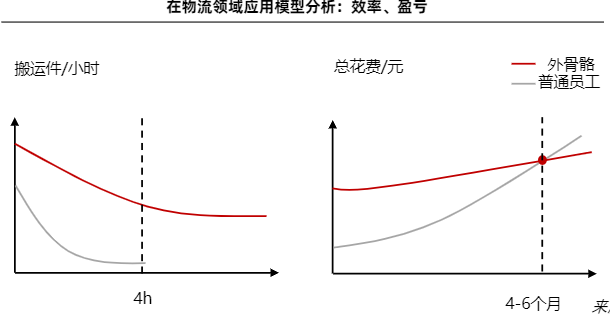

三、中国劳动力解决方案市场在工业领域驱动因素-物流行业

外骨骼机器人可大幅度提高工人在物流分拣等流程的效率

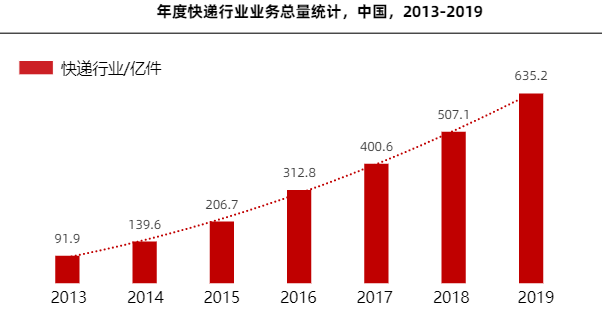

在工业领域中,物流是最具前景、市场规模最大的领域根据中国邮政数据显示,我国近年来快递数量的急剧增加。而其中快递的分拣、配送均是劳动密集型环节,人力成本高、效率瓶颈成为行业痛点。在配送中心,分拣搬运成本约占90%,直接参与分拣操作的人力占到50%,同时整个配送中心作业时间的30%-40%更是被分拣作业时间所占。

在物流领域中的快递分拣等环节,普遍员工在工作4小时后效率直线下滑,而穿戴外骨骼后,工人的能耗节省率可达到50%-60%,将员工高效工作时间延长至8小时甚至更多。而一套万元左右的产品不到半年便可收回成本。

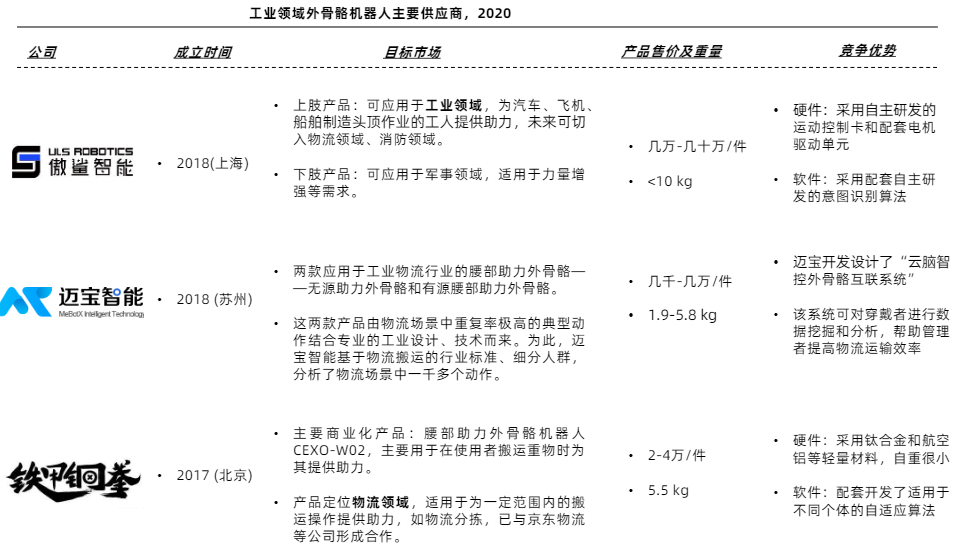

京东、苏宁等巨头均在积极研发辅助搬运的外骨骼机器人且已经开始投入使用。以京东为例,外骨骼机器人供应商是铁甲钢拳。

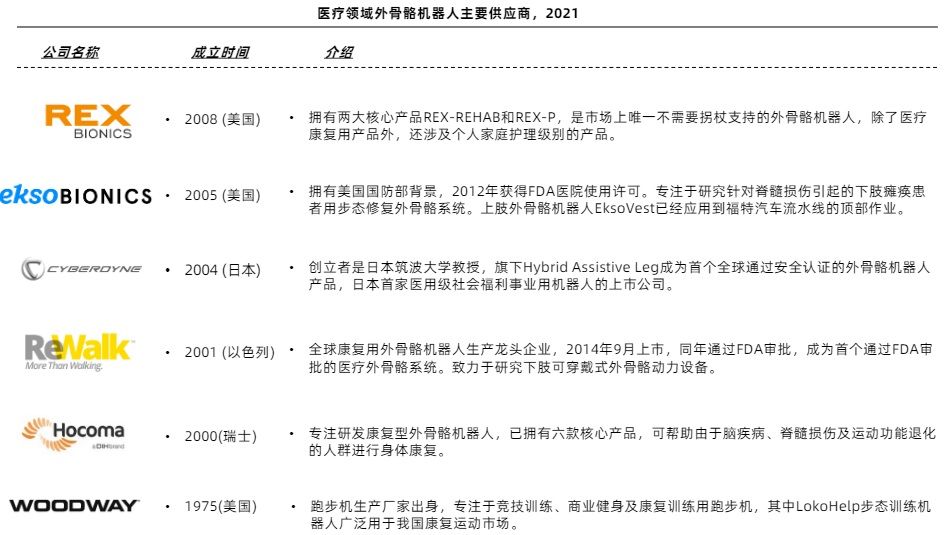

06 国外外骨骼行业领先企业

竞争蓝图分析-国外资深企业众多,技术研究深入,全球市场份额占比大

竞争蓝图分析-医疗领域:产品创新不突出,技术发展遇瓶颈,产品商业化程度受限

竞争蓝图分析-工业领域:国内技术方案发展迅速,优于国外厂商。

07 融资情况

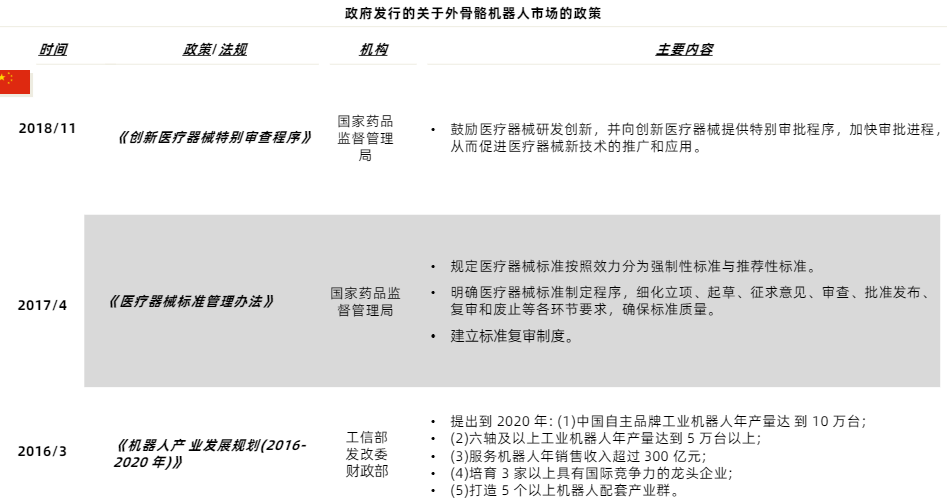

08 政府政策

政府的政策和法规一直支持中国的外骨骼机器人市场。

09 进入壁垒

-

技术门槛高:外骨骼机器人涉及机械、控制、传感器等高难度学科领域,是多项高新科技技术的集成。中国外骨骼机器人起步晚,与发达国家差距大,缺乏外骨骼机器人相关高新技术以及该领域的人才。

-

研发成本高:随着越来越多的外骨骼机器人研发公司的成立与快速发展,大量的研究专利得到了保护,意味着新进入者需花费越来越高昂的研究成本来打造自己的核心产品,想要模仿竞争对手进行发展的策略是不可行的。

-

产品体验不完善:外骨骼机器人技术系统尚仍存在缺陷,如下肢外骨骼机器人重心不稳、响应速度慢等。同时还存在外骨路机器人环境适应性与运动灵活性差,难以灵活适应各类使用者,且存在与使用者预期动作不符合等问题。进入这样一个技术处于初期发展阶段的市场,企业要面临更大的风险。

-

用户粘性:目前在医疗领域和工业领域外骨骼机器人领域的客户数量较少,且一般都有固定的外骨骼机器人供应商。因此外骨骼机器人市场的新进入者需要面临如何获取已经有固定供货渠道的客户的问题。

-

认证门槛高:国家对于医疗设备器械认证有严苛的认定标准,会降低一些创业型公司进入市场的热情。

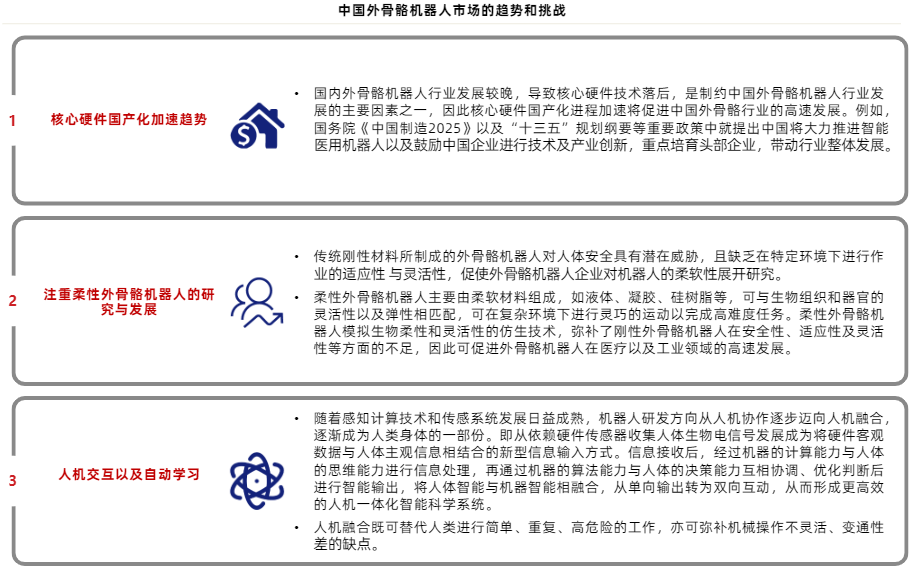

10 行业发展趋势

一、潜在威胁

虽然目前在工业领域的很多方面(例如物资运送以及快递分拣),使用全智能机器人成本远超外骨骼机器人,并且效率也仅仅与其持平。

但是随着智能机器人的发展(使用效率的提升以及成本的降低),外骨骼机器人在一些领域存在被代替的可能性。因此工业领域方面的发展受限较大。

二、不可替代性

在医疗康复领域,外骨骼机器人价格昂贵,技术壁垒高,因此个体普及率有限,但其对肢体运动障碍患者的康复治疗技术无可替代。

在民用消费领域上,尤其老年人运动辅助方面,拥有不可替代的效果。相较于残截患者,老年人拥有一定的运动能力,外骨骼机器人作为辅助性工具,可以很好地帮助老年人增强运动能力,并且基础性外骨骼机器人价格接受度相对较高,更利于扩展市场

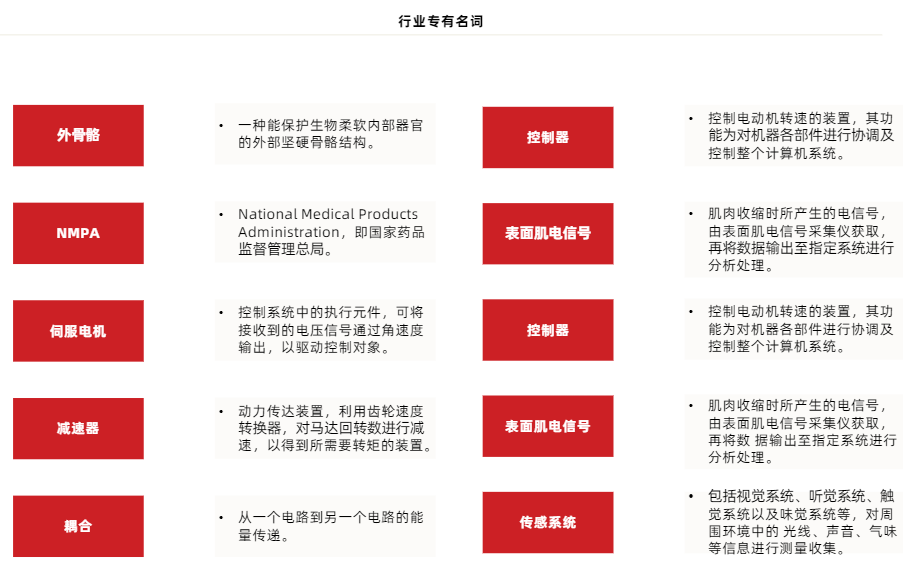

11专有名词解释

更多精彩内容请关注公众号:BFT机器人

本文为原创文章,版权归BFT机器人所有,如需转载请与我们联系。若您对该文章内容有任何疑问,请与我们联系,将及时回应。

这篇关于外骨骼机器人市场行业研究报告的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!