本文主要是介绍DolphinDB实现动量交易策略详解,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

动量策略是最流行的量化策略之一。商品期货的CTA策略,绝大多数都是基于动量策略。在股票市场,动量策略也是常用的量化因子之一。通俗地讲,动量策略就是“追涨杀跌”。下面我们将介绍如何在DolphinDB中测试动量交易策略,并计算动量交易策略的累积回报。

DolphinDB database 是一款高性能分布式时序数据库。与其它通常的数据库不同,DolphinDB不仅可以存储和检索数据,而且具备强大的编程和分析功能,可以直接在数据库内完成策略回测等复杂的工作,便捷且高效。

最常用的股票动量因素是基于过去一年中扣除最近一个月的收益率。动量策略通常是一个月调整一次并且持有期也是一个月。本文的例子中,每天调整1/21的投资组合,并持有新的投资组合21天。为了简化起见,本文的回测没有考虑交易成本。

假设原始数据是一个CSV文件。它包含以下列:

PERMNO:股票代码

date:日期

PRC:每股价格

SHROUT:流通股数

RET:股票日收益

VOL:每日交易量

步骤1. 加载股票交易数据,对数据进行清洗和过滤,然后为每只股票构建过去一年扣除最近一个月收益率的动量信号。

US = loadText("C:/DolphinDB/Data/US.csv")

def loadPriceData(inData){USstocks = select PERMNO, date, abs(PRC) as PRC, VOL, RET, SHROUT*abs(PRC) as MV from inData where weekday(date) between 1:5, isValid(PRC), isValid(VOL) order by PERMNO, dateUSstocks = select PERMNO, date, PRC, VOL, RET, MV, cumprod(1+RET) as cumretIndex from USstocks context by PERMNOreturn select PERMNO, date, PRC, VOL, RET, MV, move(cumretIndex,21)\move(cumretIndex,252)-1 as signal from USstocks context by PERMNO

}

priceData = loadPriceData(US)步骤2. 为动量策略生成投资组合

首先,选择满足以下条件的流通股:动量信号值无缺失、当天的交易量为正、市值超过1亿美元以及每股价格超过5美元。

def genTradables(indata){return select date, PERMNO, MV, signal from indata where PRC>5, MV>100000, VOL>0, isValid(signal) order by date

}

tradables = genTradables(priceData)然后根据每天的动量信号,产生10组流通股票。只保留2个最极端的群体(赢家和输家)。假设在21天内,每天总是多头1美元和空头1美元,所以我们每天在赢家组多头$1/21,在输家组每天空头$1/21。在每组中,我们可以使用等权重或市值权重, 来计算投资组合形成日期上每个股票的权重。

//WtScheme=1表示等权重;WtScheme=2表示值权重

def formPortfolio(startDate, endDate, tradables, holdingDays, groups, WtScheme){ports = select date, PERMNO, MV, rank(signal,,groups) as rank, count(PERMNO) as symCount, 0.0 as wt from tradables where date between startDate:endDate context by date having count(PERMNO)>=100if (WtScheme==1){update ports set wt = -1.0\count(PERMNO)\holdingDays where rank=0 context by dateupdate ports set wt = 1.0\count(PERMNO)\holdingDays where rank=groups-1 context by date}else if (WtScheme==2){update ports set wt = -MV\sum(MV)\holdingDays where rank=0 context by dateupdate ports set wt = MV\sum(MV)\holdingDays where rank=groups-1 context by date}return select PERMNO, date as tranche, wt from ports where wt != 0 order by PERMNO, date

}

startDate=1996.01.01

endDate=2017.01.01

holdingDays=21

groups=10

ports = formPortfolio(startDate, endDate, tradables, holdingDays, groups, 2)

dailyRtn = select date, PERMNO, RET as dailyRet from priceData where date between startDate:endDate步骤3. 计算投资组合中每只股票接下来21天的利润或损失。在投资组合形成后的21天关停投资组合。

def calcStockPnL(ports, dailyRtn, holdingDays, endDate, lastDays){ages = table(1..holdingDays as age)dates = sort distinct ports.tranchedictDateIndex = dict(dates, 1..dates.size())dictIndexDate = dict(1..dates.size(), dates)pos = select dictIndexDate[dictDateIndex[tranche]+age] as date, PERMNO, tranche, age, take(0.0,size age) as ret, wt as expr, take(0.0,size age) as pnl from cj(ports,ages) where isValid(dictIndexDate[dictDateIndex[tranche]+age]), dictIndexDate[dictDateIndex[tranche]+age]<=min(lastDays[PERMNO], endDate)update pos set ret = dailyRet from ej(pos, dailyRtn,`date`PERMNO)update pos set expr = expr*cumprod(1+ret) from pos context by PERMNO, trancheupdate pos set pnl = expr*ret/(1+ret)return pos

}

lastDaysTable = select max(date) as date from priceData group by PERMNO

lastDays = dict(lastDaysTable.PERMNO, lastDaysTable.date)

undef(`priceData, VAR)

stockPnL = calcStockPnL(ports, dailyRtn, holdingDays, endDate, lastDays)步骤4. 计算投资组合的利润或损失,并绘制随时间推移的动量策略累积回报。

portPnL = select sum(pnl) as pnl from stockPnL group by date

portPnL = select * from portPnL order by date;

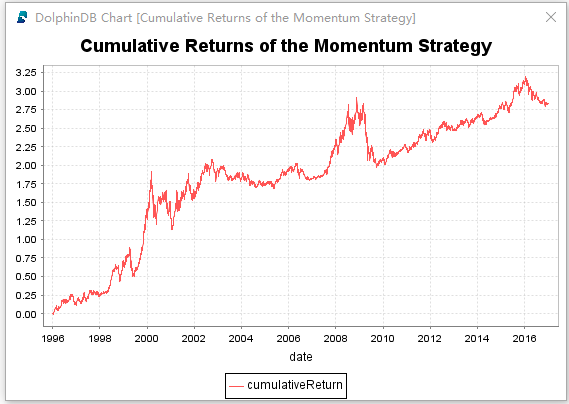

plot(cumsum(portPnL.pnl) as cumulativeReturn,portPnL.date, "Cumulative Returns of the Momentum Strategy")以下是美国股票市场1996年到2016年,20年回测的结果。回测时,每天产生一个新的tranche,包含大约1500只股票(平均每天约7500只股票,取20%),持有21天。如此庞大的数据量和计算量,使用单线程计算,DolphinDB耗时仅3分钟。

动量交易策略实施起来需要理解获得超额回报的原理和一定的交易技能,以及可能带来的投资风险。感兴趣的朋友可以到官网下载 DolphinDB database,设计自己的动量交易策略。

这篇关于DolphinDB实现动量交易策略详解的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!