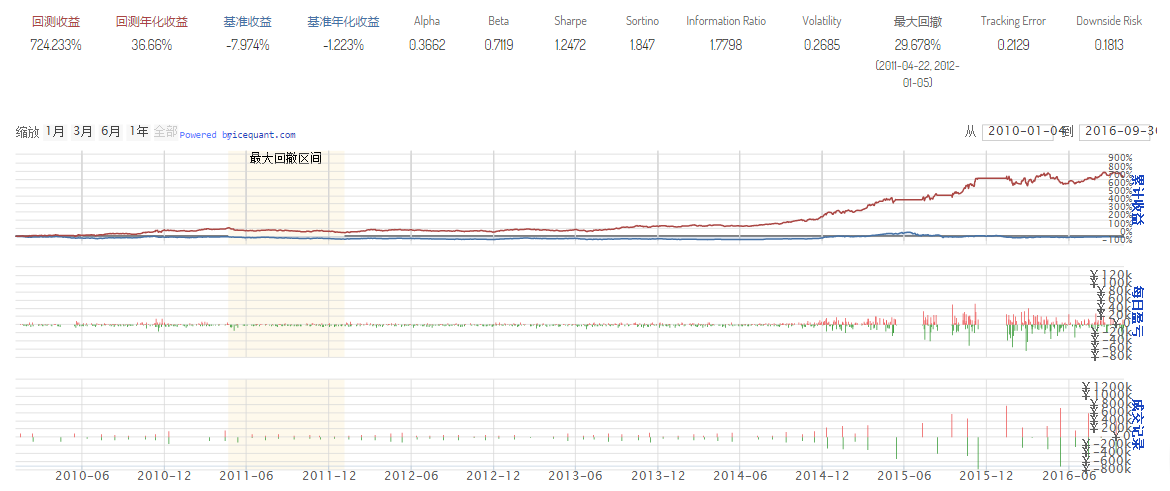

本文主要是介绍格雷厄姆数字价值投资--python,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

# 可以自己import我们平台支持的第三方python模块,比如pandas、numpy等。

import pandas as pd

import numpy as np

import datetime

import math# 在这个方法中编写任何的初始化逻辑。context对象将会在你的算法策略的任何方法之间做传递。

def init(context):scheduler.run_monthly(rebalance,3)# 你选择的证券的数据更新将会触发此段逻辑,例如日或分钟历史数据切片或者是实时数据切片更新

def handle_bar(context, bar_dict):passdef before_trading(context):num_stocks = 10#删选股票fundamental_df = get_fundamentals(query(fundamentals.eod_derivative_indicator.pb_ratio,fundamentals.eod_derivative_indicator.pe_ratio,fundamentals.financial_indicator.inc_earnings_per_share,fundamentals.financial_indicator.inc_profit_before_tax,fundamentals.financial_indicator.quick_ratio,fundamentals.financial_indicator.earnings_per_share,fundamentals.financial_indicator.book_value_per_share,).filter(fundamentals.eod_derivative_indicator.pe_ratio<20).filter(fundamentals.eod_derivative_indicator.pb_ratio<1.8).filter(fundamentals.financial_indicator.inc_earnings_per_share>0).filter(fundamentals.financial_indicator.inc_profit_before_tax>0).filter(fundamentals.financial_indicator.current_ratio>2).filter(fundamentals.financial_indicator.quick_ratio>1).order_by(fundamentals.eod_derivative_indicator.market_cap.desc()).limit(num_stocks))context.fundamental_df = fundamental_dfcontext.stocks = context.fundamental_df.columns.valuesdef rebalance(context,bar_dict):#调仓for stock in context.portfolio.positions:if stock not in context.fundamental_df:order_target_percent(stock, 0)weight = update_weights(context, context.stocks)for stock in context.fundamental_df:if weight != 0 and stock in context.fundamental_df:order_target_percent(stock,weight)def update_weights(context,stocks):if len(stocks) == 0:return 0 else: weight = .95/len(stocks)return weight

这篇关于格雷厄姆数字价值投资--python的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!