本文主要是介绍2022年中国智能驾驶行业发展趋势:渗透率快速提升,未来增长潜力大[图],希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

智能驾驶本质上涉及注意力吸引和注意力分散的认知工程学,主要包括网络导航、自主驾驶和人工干预三个环节。智能驾驶的前提条件是,我们选用的车辆满足行车的动力学要求,车上的传感器能获得相关视听觉信号和信息,并通过认知计算控制相应的随动系统。

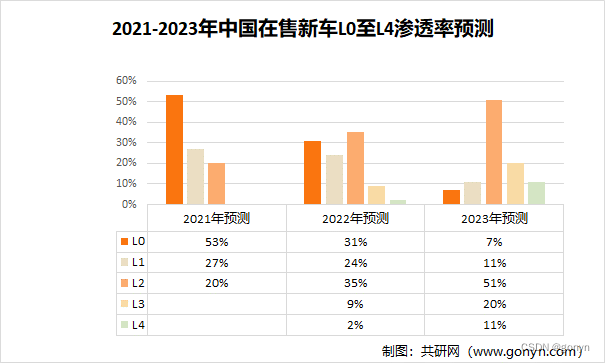

中国正处于从部分驾驶辅助L1升级到有条件自动驾驶L2+的阶段,ADAS作为过渡产品进行普及。目前,L2辅助驾驶技术正不断成熟,渗透率也在逐渐提升。《技术路线图2.0》明确提出,到2025年,L2和L3智能网联汽车的销售额将占该年汽车总销售额的50%以上,到2030年,该比例将超过70%。毕马威认为,路线图提出的2025年目标是可实现的,届时L2及以上自动驾驶渗透率将约为50%。自动驾驶技术正向L3快速发展。预计2022年将是L3汽车量产的开局之年。新能源汽车为迎合目标用户的需求,添加了更多有科技属性的增值功能。随着配备自动驾驶系统的新车陆续上市,L3渗透率将持续上升。

2021-2023年中国在售新车L0至L4渗透率预测

资料来源:公开资料整理

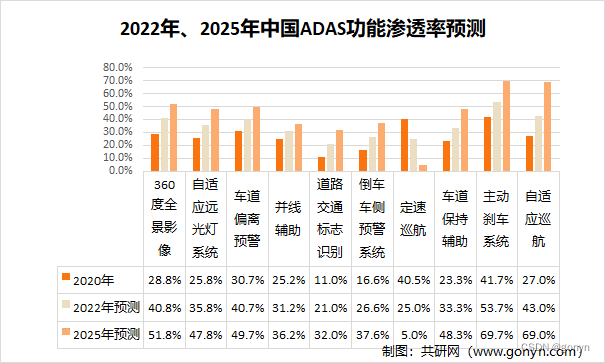

预计大多数ADAS功能将更为普及。几乎所有ADAS功能的渗透率将在未来数年提升9,尤其是360度全景影像、主动刹车系统和自适应巡航,这三项功能将在未来自动驾驶系统中大量应用。因此,定速巡航的渗透率将下降,并逐渐被自适应巡航取代。

2022年、2025年中国ADAS功能渗透率预测

资料来源:公开资料整理

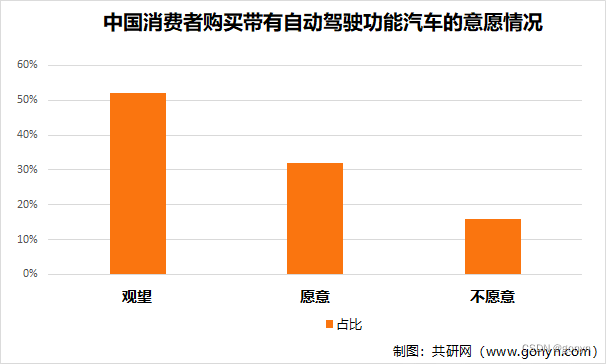

随着技术成熟,ADAS的硬件成本已在近年下降。越来越多消费者愿意为自动驾驶功能买单,这是自动驾驶发展的主要驱动因素之一。从中国消费者购买带有自动驾驶功能汽车的意愿来看,有33%消费者愿意支付额外费用购买自动驾驶相关功能;有52%的消费者正处于观望状态,一旦自动驾驶技术进一步成熟,这部分群体极有可能转换为愿意购买用户。仅有16%的消费者不愿意购买自动驾驶相关功能。

中国消费者购买带有自动驾驶功能汽车的意愿情况

资料来源:公开资料整理

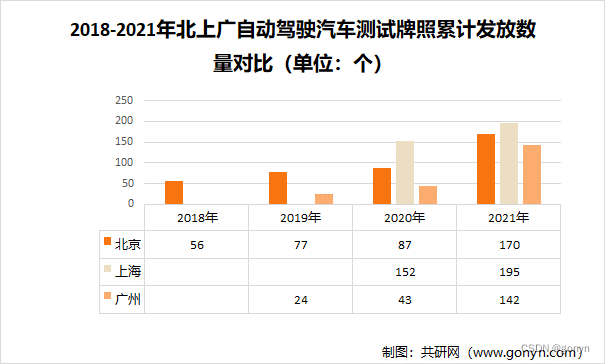

不少省份已出台有关自动驾驶的政策。这些政策均以自动驾驶汽车发展为重。截至2020年,各地已出台6项省级和27项市级自动驾驶测试政策29。2021年,陕西、甘肃、辽宁等省份开始重视自动驾驶汽车技术的研发,而吉林、上海、福建等省市则重点推进自动驾驶汽车的商业化应用。浙江、广东和山西也开始为自动驾驶汽车建立测试区域。2021年北京自动驾驶汽车测试牌照累计发放数量170个;上海自动驾驶汽车测试牌照累计发放数量195个;广州自动驾驶汽车测试牌照累计发放数量142个。

2018-2021年北上广自动驾驶汽车测试牌照累计发放数量对比(单位:个)

(注:上海未官方披露2018年和2019年数据,广州未官方披露2018年数据。)

资料来源:公开资料整理

各地对自动驾驶汽车测试的支持也不断加强。多形态测试道路正在中国多个一线城市涌现,尤其是在北京和上海,这些道路的建设是为了加强数据采集并提升测试严谨性。2021年北京已开放自动驾驶测试道路累计长度1028公里;上海已开放自动驾驶测试道路累计长度1290公里;广州已开放自动驾驶测试道路累计长度253公里。

2018-2021年北上广已开放自动驾驶测试道路累计长度(单位:公里)

(注:上海未官方披露2018年和2019年数据,广州未官方披露2018年数据。)

资料来源:公开资料整理

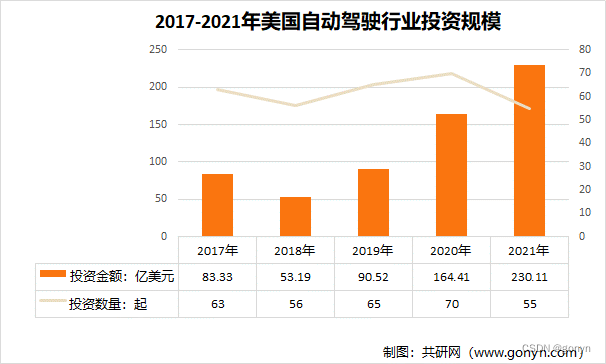

在2017年至2020年之间,中美两国自动驾驶行业的投资交易量相似,但美国的交易总额明显更高且与中国差距逐年增大,Cruise、Argo和Rivian获得巨额投资是主要因素。2021年,中国自动驾驶行业的投资事件创历史新高,投资宗数庞大,有130起,但所获投资总额为53.99亿美元;相比美国的55起投资数量,投资金额就达到230.11亿美元,中国还需要加大资金投入以弥补能力差距。

2017-2021年中国自动驾驶行业投资规模

资料来源:公开资料整理

2017-2021年美国自动驾驶行业投资规模

资料来源:公开资料整理

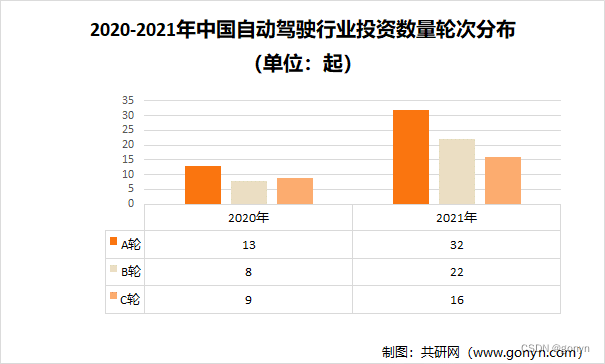

2021年,与自动驾驶有关的中国A轮和B轮投资数量显著增加。其中:获得A轮投资32起,较2020年增长19起;获得B轮投资22起,较2020年增长14起;获得C轮投资16起,较2020年增长7起。

2020-2021年中国自动驾驶行业投资数量轮次分布(单位:起)

资料来源:公开资料整理

这篇关于2022年中国智能驾驶行业发展趋势:渗透率快速提升,未来增长潜力大[图]的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!