本文主要是介绍九阳股份的“而立危机”:业绩三连降,押注清洁赛道迷雾重重?,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

“致敬伟大的小问题”,这是步入而立之年的九阳股份(SZ:002242,下同“九阳”)新品发布会的主题,也是九阳过去30年发展历程的缩影。

在经历“宅经济”催生的流量井喷期后,厨房小家电市场受困于热度退潮的浅滩,光环渐弱的九阳股份已连续三年出现业绩下滑。九阳致力于探寻更为多元的业务切面,但目前业绩第二增长曲线尚未形成,拓张的消耗反而成为了掣肘。

成功发掘逆势回暖的内生性动能,借此在激烈的市场竞争中活下去,是九阳股份如今最希望收获的生日之礼。

一、业绩全面失速,巨头之争掉队

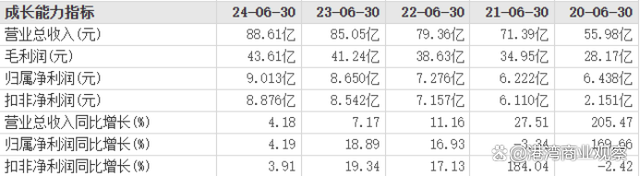

过去的一年中,九阳的营收、净利两大经营指标均有所回落。

2023年财报显示,九阳股份实现营业收入96.13亿元,同比下降5.54%;归母净利润3.89亿元,同比下降26.58%;扣非后归母净利润3.53亿元,同比下降35.76%。

贝多财经发现,这已是九阳股份业绩“洗澡”的第三年。在2020年达到营收112.24亿元,净利润9.40亿元后,九阳的业绩便开始出现负增长,2021年和2022年营收分别同比下降6.09%和3.45%,净利润分别下降20.69%和28.98%。

而面对投资者在互动平台关于“九阳股份2023年净利润减少的原因是什么”的问题,九阳方面并未给出具体回答,仅模糊地表示主要是收入规模变化,以及该公司坚持长期主义经营所致。

实际上,小家电市场的“内卷”愈发激烈,已步入红利期后的存量竞争时代。奥维云网(AVC)2023年全渠道推广数据显示,厨房小家电整体零售额549.3亿元,同比下降9.6%,线上、线下零售额均出现了不同程度的下滑。

九阳股份的业绩,无疑受到了市场环境与消费趋势不振的影响。但将目光投向该公司的同行业竞争对手可知,九阳是已上市的几家小家电公司中,唯一一家营收与利润均出现负增长的企业。

2023年,苏泊尔(SZ:002032)的营业收入和归母净利润分别为213.04亿元和21.80亿元,分别同比增长5.62%和5.42%。小熊电器(SZ:002959)虽然业绩规模不及九阳,但其收入与利润均实现了双位数增长,创下历史新高。

再看综合型家电品牌,美的集团(SZ:000333)包括冰箱、洗衣机、厨电、其他小家电在内的消费电器类目2023年实现营收1346.92亿元,同比增长7.51%,占其总营收的36.2%。不难看出,九阳电器已在“美苏九”竞争中掉队。

光大证券分析师洪吉然认为,九阳股份2023年利润下滑的主要原因是传统电商行业流量持续下滑,策略性的增加节点性费用投入,以及因收入规模下降导致无法分摊的固定投入费用率增高。

二、明星业务衰微,营销难换高增长

据官网介绍,九阳股份依靠豆浆机起家,该公司于1994年发明了第一台全自动家用豆浆机,以开创新品类的方式入局厨房小家电行业。在此之后,九阳不断拓展厨房小家电新品类,打造面向全屋的健康家电。

目前,九阳股份主营业务为小家电系列产品的研发、生产、销售和技术咨询,以及粮食的储藏、加工和销售。九阳的产品覆盖豆浆机、电磁炉、电饭煲、空气炸锅和料理机等多个厨房小家电品类。

虽然九阳股份曾以新品类开创者的身份,一度在细分赛道中占领高地,但单一市场总有饱和的时刻。伴随着综合品牌依托研发技术、规模效益后来居上,以及新兴品牌的强势入局,九阳在行业中的先发优势也渐渐被消解。

2023年,九阳股份的两大主力产品均出现了不同程度的规模与效益下滑。其中,占总营收比重近四成的营养煲系列实现收入36.97亿元,同比微降0.24%;毛利率为20.27%,较2022年同期下滑0.02个百分点。

九阳的食品加工机系列降幅更为显著,该品类的收入规模由2020年的47.55亿元一路走低,在2021年和2022年分别同比下降17.87%、7.50%后,截至2023年末仅实现收入29.40亿元,占总收入的比重甚至不及营养煲系列。

为争夺更多市场份额,九阳股份开始在营销层面上持续做功。该公司2020年至2023年的销售费用分别为18.68亿元、15.80亿元、15.93亿元和14.26亿元,每年在销售与营销上的花费几乎是同年净利润的三到四倍。

相比之下,九阳股份在研发上的投入稍显吝啬,其中,2023年的研发费用为3.89亿元,同比微降0.31个百分点;2020年至2023年四年内的研发投入总额为14.82亿元,甚至不及其单一年度的销售费用支出。

然而,大幅度的营销投放并未给九阳股份带来可观的销售转换率。除了营收利润接连下滑、主营产品规模缩水外,九阳的整体毛利水平也因营业成本拉大而被挤压,毛利率由2020年的32.05%缩水至2023年的25.86%。

三、拓展清洁赛道,第二曲线何解

自将品牌触角向更为广阔的小家电领域延伸以来,九阳股份便致力于打破“九阳=豆浆机”的单一品类固化印象,向“九阳=品质生活小家电”的战略与品牌提升转型行进,并将目光聚焦至清洁市场,力求实现“从厨房到客厅”的发展。

2022年末,九阳股份对外宣布进行管理层调整,九阳创始人王旭宁卸任董事长一职,前总经理杨宁宁接棒。与此同时,清洁品牌戴森大中华区前总裁郭浪“空降”九阳股份,担任总经理一职,足以看出其向清洁市场迈进的野心。

早在2018年9月,九阳股份就收购了美国清洁电器品牌Shark的国内子公司尚科宁家51%的股权,进军吸尘器市场;并于2021年成立炊具生活部,打造厨房小家电+清洁+净水+炊具的“1+3”产品线。

在郭浪的主导下,九阳股份又于2023年12月发布公告,称其子公司拟以1.26亿元的价格收购深圳甲壳虫智能有限公司(下称“甲壳虫”)68%的股权。公开信息显示,甲壳虫主要产品是扫地机、洗地机,以及“晓舞”全自动洗地机器人。

根据公告,甲壳虫目前暂未盈利,经市场法评估,其截至2023年3月末的股东全部权益评估值为2.04亿元,与账面价值3953.52万元相比,评估增值约1.65亿元,增值率416.55%。换句话说,九阳计划以4倍的溢价收购亏损的甲壳虫。

押宝清洁市场,真的能成为九阳股份重振昔日荣光的良药吗?奥维云网(AVC)推总数据显示,2023年家居清洁电器零售额344亿元,同比增长6.8%,单就市场发展前景而言,的确还有不少值得探寻的增量空间。

但截至目前,九阳股份并未单独披露清洁电器品类的业绩,仅在财报中透露了其在该类目下的技术成果。此外,九阳官网中有且仅有一款名为“九阳银河一号洗地机Q3”的清洁家电在售,显然暂未形成规模效应,无法反哺业绩。

而在九阳股份憧憬的清洁电器赛道中,早已有科沃斯、追觅、石头科技、小米等多家巨头盘踞,无论是品牌教育力度还是产品矩阵搭建,九阳都不是前述企业的对手,想要在短时间内打造系列化、差异化的产品十分困难。

不仅如此,清洁电器赛道正刮起一轮“流血式降价”的价格战风潮,各大品牌纷纷下调产品售价,甚至一度出现“量价背离”问题。这对想要在该领域开辟第二增长曲线,从而提振经营效益的九阳股份而言,无异于雪上加霜。

现存赛道虎狼盘踞,新晋阵地高手林立,九阳股份想要通过多元化布局逃离业绩下滑的魔咒,并不容易。

这篇关于九阳股份的“而立危机”:业绩三连降,押注清洁赛道迷雾重重?的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!