价差专题

期权的组合交易策略有哪些?为你介绍期权价差组合策略

今天带你了解期权的组合交易策略有哪些?为你介绍期权价差组合策略。期权的组合策略相对来说是比较复杂的,投资者需要在操作速度和合约选择上有更多的经验,但是这种方法是降低成本和风险的最好方法。 期权价差组合 价差组合就是认购期权价差和认沽期权价差组合在一起,认购期权价差组合就是买入平值或者虚值的认购期权,卖出更高执行价的认购期权。认沽期权价差组合是指买入平值或者虚值认沽期权,卖出更低执行价的认沽期权

按15分钟取数据_【数量技术宅|金融数据分析系列分享】套利策略如何神bin天降五杀,价差计算有诀窍...

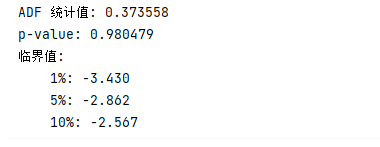

更多精彩内容,欢迎关注公众号:数量技术宅01 价差计算的“误区” 我们在测试两个或多个金融资产相互运算产生的策略信号时,免不了需要涉及将不同的价格时间序列,按照时间轴进行对齐,套利策略就是其中之一。然而,大部分介绍套利策略、统计套利类的文章,对于价差序列的生成计算,处理的十分简单,基本就是两个时间序列相减。对于较为低频的信号,这样处理问题不大,但在中高频的信号领域,直接相减,会存在着一定的问

【Mquant】5:构建价差套利(一)

文章目录 1.价差套利原理2. 跨期套利3. 套利实战3.1.投研分析3.2 价差特征分析 4. 总结5. 参考 1.价差套利原理 价差套利是一种金融交易策略,通过利用不同市场或不同交易所之间的价格差异来获取利润。以下是价差套利的原理: 基本原则:价差套利的基本原则是同时在相关合约上建立一个多头部位和一个空头部位,以利用两个头寸之间的差值变化来获利。跨交易所套利:在不同交易

掌财社:什么是价差投机,价差投机和套利交易的区别

什么是价差投机 投机交易分为两种:价差投机和套利交易。 所谓价差投机是指投机者通过对价格的预期,在认为价格上升时买进、价格下跌时卖出,然后待有利时机再卖出或买进原期货合约,以获取利润的行为。 实行价差投机的关键在于对期货市场价格变动趋势的解析预测是否准确,由于影响期货市场价格变动的因素很多,特别是投机心理等偶然性因素难以预测,因此,正确判断难度较大,所以这种投机的危机较大。 商品内价差投机

从零开始搭建链上dex自动化价差套利程序(11)

风险控制 需要将仓位杠杆控制到3倍以内,由于dydx与apex没有获取仓位杠杆的接口,但是每次发送交易的数额可以决定,故而可以设置每次发送总仓位1.5倍杠杆的数额,然后设置一个变量保证每个方向上的交易不超过2次,即可保证总仓位始终小于3倍杠杆 细节: send_order_apex(client_apex, symbol=“BTC-USDC”, side=“BUY”,type=“MAR

期货量化交易之双品种价差套利策略

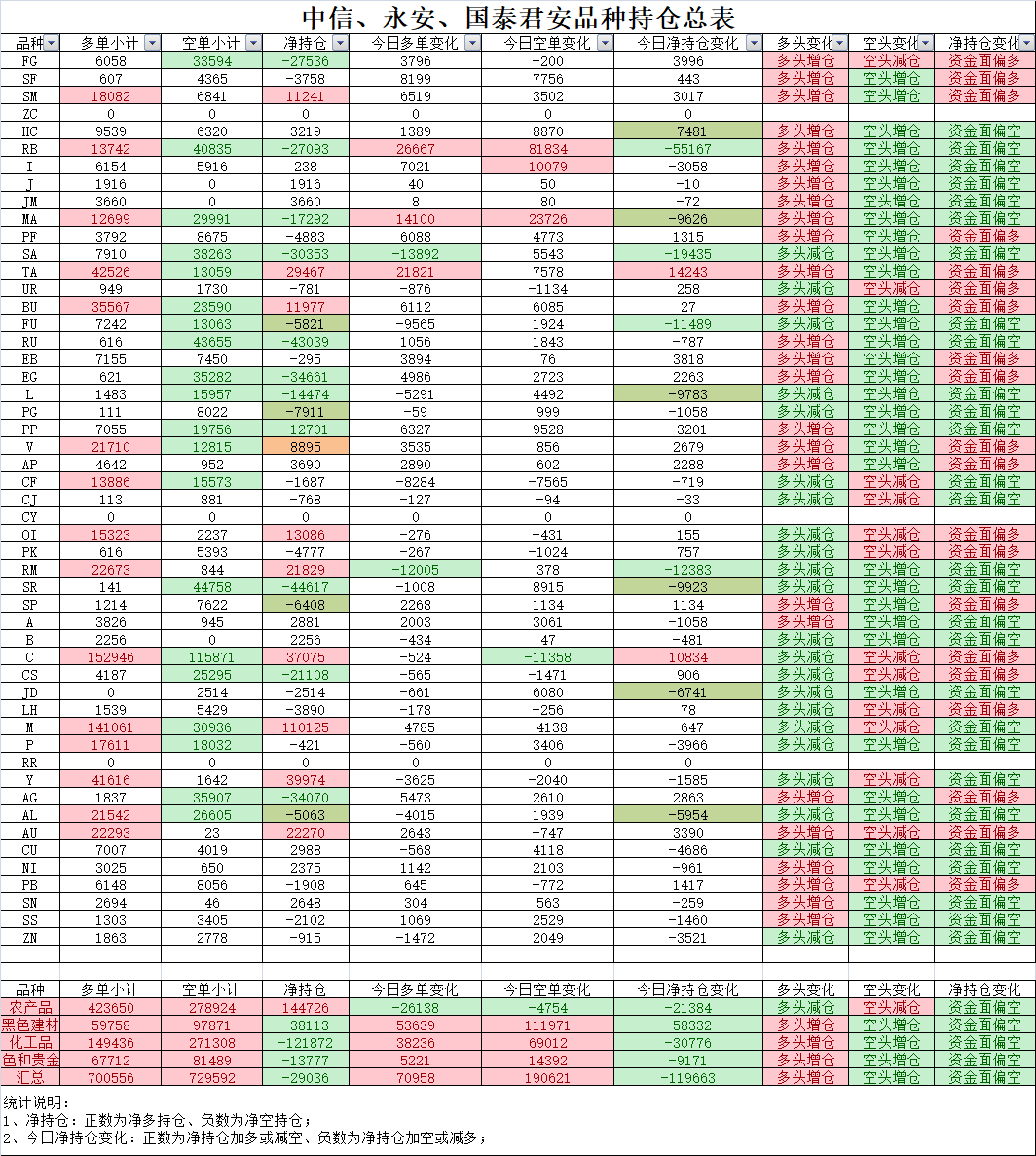

在金融市场上,有许多成熟而又神秘的交易策略为投资者所熟知,其中之一便是双品种价差套利。通过对两个相关性较强的品种进行交易,投资者可以利用它们之间的价格差异来获取收益。下面,我们将详细介绍如何利用量化方法实现双品种价差套利。 添加图片注释,不超过 140 字(可选) 1. 选择相关性强的双品种 首先,投资者需要选择两个相关性较强的品种。这通常是基于他们在历史上的价格行为或其经济基础。例

利空云集螺纹再次大跌,棕榈油认沽翻倍,豆菜粕价差反弹2022.5.6

《期货套利基础系列》介绍套利的基础知识: 期货套利基础第一篇:对套利的误解 第2-3篇是套利基础知识,内容来自电子书,有做过套利的人可以跳过; 期货套利基础第二篇:套利交易的基本概念 期货套利基础第三篇:套利机会的发现 第4-5篇是介绍套利交易的一些常识; 期货套利基础第四篇:下单软件和交易通道 期货套利基础第五篇:标准套利和保证金优惠 《期货实战系列》介绍期货季节性交易方法: