sarima专题

时间序列分析 - ARMA, ARIMA, SARIMA

【目标数据】 ARMA: 针对弱平稳/宽平稳时间序列分析 ARIMA: 针对非平稳非周期性时间序列分析 SARIMA: 针对非平稳周期性时间序列分析。 【自协方差与自相关系数】 时间序列在t时刻记作Xt,在s时刻记作Xs,那么这两个时刻对应的时间序列的自协方差的计算公式为: 假设时间间隔t-s=k, 并且假设时间序列的均值为常数u, 那么上述公式可以写成 自相关系数的表

(源码版)2024美国大学生数学建模E题财产保险的可持续模型详解思路+具体代码季节性时序预测SARIMA天气预测建模

本篇文章是: 2024美国大学生数学建模E题财产保险的可持续模型详解思路+具体代码季节性时序预测SARIMA天气预测建模的源码版本,包含具体建模代码到生成模型步骤。那么废话不多说直接开始展示建模过程建模: 数据预处理 之前我给大家提供的一年的风暴数据是远远不够的,要做时间跨度为月的时序预测,最好是近四年的数据量才行,所以数据我从新更新了一遍,有需要的同学可以速度沟通,没多少建模时间了。 这里是

SARIMA初步研究

import pandas as pdimport numpy as npimport matplotlib.pyplot as pltfrom statsmodels.tsa.stattools import adfuller # 导入ADF检验函数from statsmodels.tsa.seasonal import seasonal_decompose # 导入季节性分解函数,

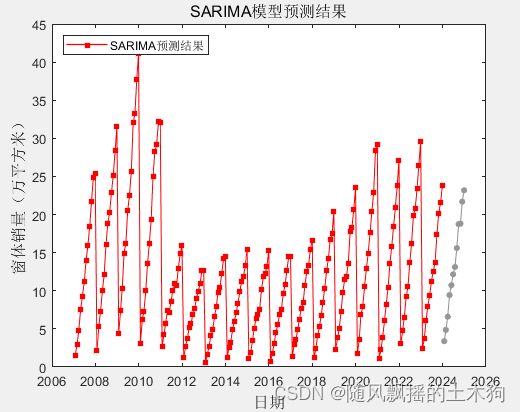

【MATLAB第82期】基于MATLAB的季节性差分自回归滑动平均模型SARIMA时间序列预测模型含预测未来

【MATLAB第82期】基于MATLAB的季节性差分自回归滑动平均模型SARIMA时间序列预测模型含预测未来 一、模型介绍 1、模型简介 季节性差分自回归移动平均模型(Seasonal Autoregressive Integrated Moving Average Model, SARIMA),又称为周期性差分自回归移动平均模型,是时间序列预测常用的分析方法之一,常应用于包含趋势和季节性的

(源码版)2023全国大学生数学建模竞赛E题黄河水沙监测数据分析详解+Python代码源码SARIMA模型

前言 比赛结束了不知道大家情况如何,就我个人而言的话,由于工作任务比较繁重仅完成了对D题和E题的思路解答和建模,还是比较遗憾的。一个人要完成多题的建模和分析确实不是一件容易的事情,当然我向大家做出承诺历年的建模比赛我都会写出详解和建模过程,只要大家需要我的帮助,我会尽我最大的能力完成。本次大赛中个人认为E题是一道比较好上手的题目,题意简洁,建模思路清晰明了。但是由于是时间序列数据,数据处理方