markprice专题

Python使用BS定价公式计算欧式期权标记价(MarkPrice)

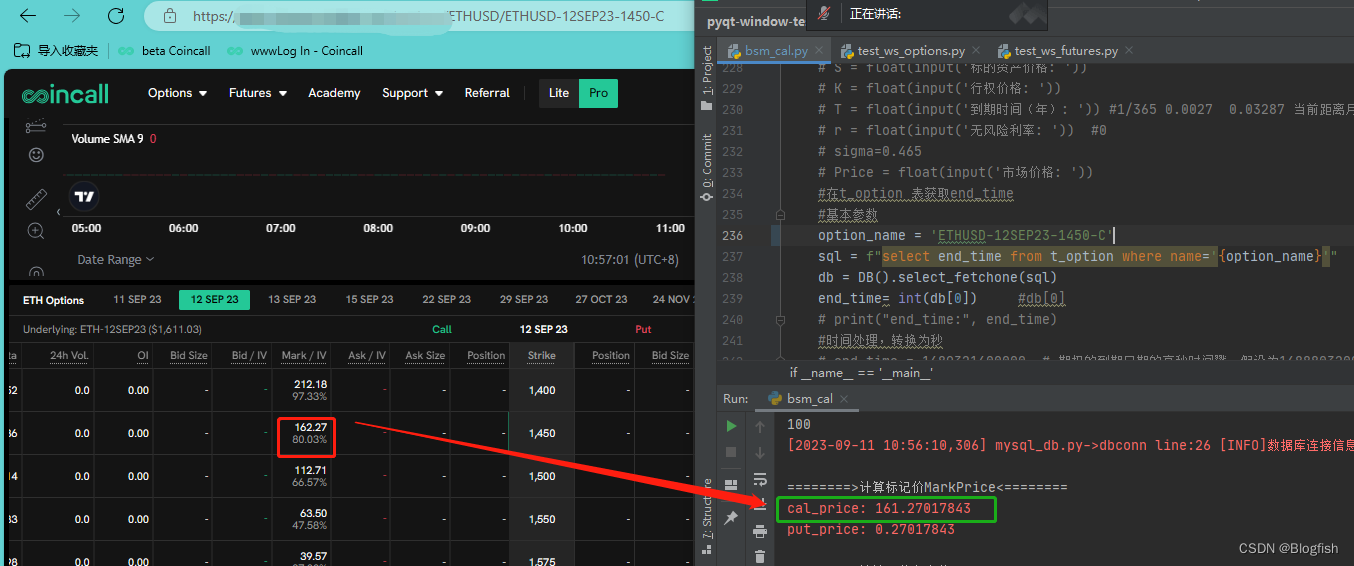

影响标记价格的几个要素是标的资产价格(即标的价格)、行权价、到期日(可以是天或秒,使用秒计算更精确)、无风险利率、隐含波动率。 若要计算看涨(即Call)和看跌(Put)的标记价,还需要计算两个中间参数。一个参数用于计算认购(即看涨Call)期权的价格,一个参数用于计算认购或认沽(即看跌Put)价格。 用到知识点是正太分布累计概率和正太分布概率密度函数,需要引入的库