capm专题

权益资本成本-CAPM模型、MPEG模型、OJ模型、PEG模型原始数据及其代码(2000-2021年)

01、数据介绍 权益资本成本是指企业的所有者投入企业资金的成本,具体来说,它代表了股东对投资风险的补偿要求,也可以理解为股东对于企业未来收益的预期。 权益资本成本是筹集普通股资金所需的成本,它也是企业进行投资决策的重要依据。一般来说,权益资本成本可以通过资本资产定价模型等方法进行计算,其公式为:权益资本成本=无风险报酬率+贝塔系数*(平均风险股票报酬率-无风险报酬率)。 数据名称:权益资本成

风险的定义以及CAPM 和 APT

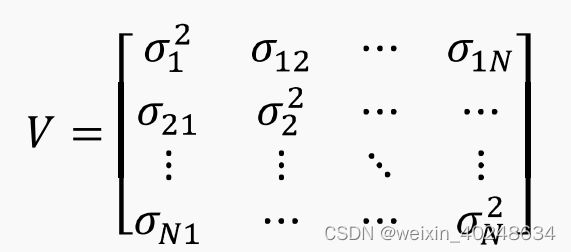

文章目录 风险定义:CAPMAPT(Arbitrage Pricing Theory)套利定价模型 风险定义: 投资组合的收益率等于组合中各资产收益率的加权平均,但是投资组合的标准差并不等于组合中各资产标准差的加权平均,而是小于等于组合中各资产标准差的加权平均,这是进行组合投资分散风险的关键 即整体风险小于部分风险之和 等号成立当且仅当两支股票收益率完全线性相关,即 ρ