本文主要是介绍股票退市的最新要求!,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

五一假期一过,多家上市公司都进入退市名单,不知道有没有您的股票?很多朋友直呼现在炒股越来越难,一步小心就买到了退市个股,加上新改革,我们一起来结合退市政策来了解下怎么挑选个股?

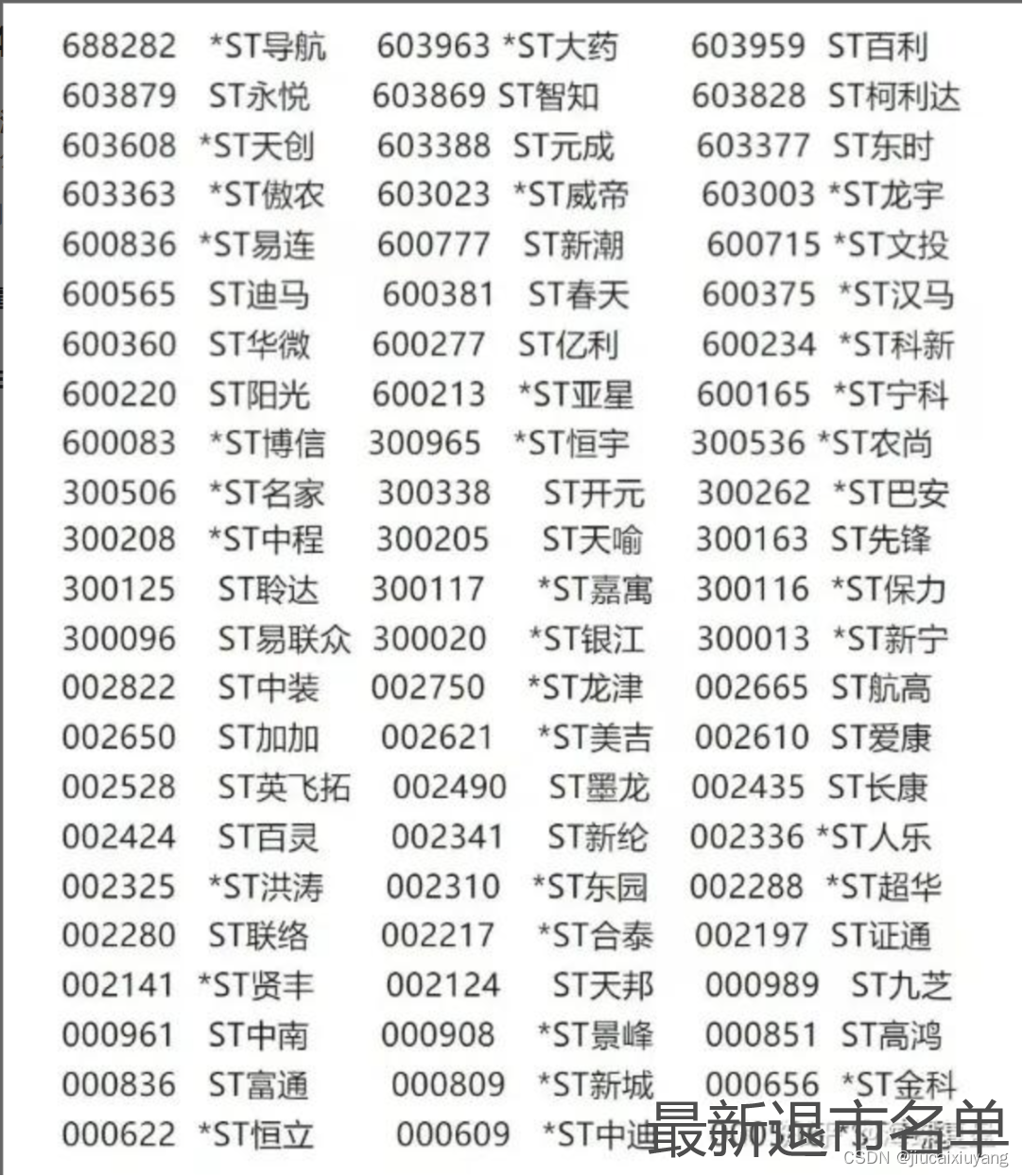

2024年最新一波退市名单我们一起来看看:

这是最新一批的股票退市名单,其实今年政策也有变,我们一起来看看最新股票退市政策是怎么回事?

四类强制退市标准全面趋严

根据上交所主板、科创板、深交所主板、创业板新版股票上市规则征求意见稿,修订进一步完善财务类、重大违法类、规范类和交易类四类强制退市指标。

重大违法类方面,修订内容包括,对于“造假金额+造假比例”的标准修改为一年、两年、三年及以上三个层次。

具体来说:

- 一年虚假记载金额达到2亿元以上,且占比超过30%。

- 连续两年虚假记载金额达到3亿元以上,且占比超过20%。

- 连续三年及以上年度存在虚假记载。前述虚假记载科目包括营业收入、净利润、利润总额和资产负债表中的资产或者负债科目;计算营业收入、净利润、利润总额的造假占比,以披露的相应科目金额作为分母,计算资产负债表中的资产和负债科目的造假占比,以披露的净资产作为分母。

而在此之前,在2023年8月版本的各大交易所重大违法类退市标准中规定,包括上市公司营业收入、净利润、利润总额、资产负债表在内指标出现连续两年虚假记载,虚假记载金额超过5亿,且超过两年总额或两年期末总额50%的,将被认定构成重大违法类强制退市的退市标准。

两相比较之下,此次造假期限已下至1年,金额也下探至2亿。

规范类退市方面,一是新增“资金占用”退市指标。

包括控股股东或无实控人第一大股东资金占用占审计净资产绝对值30%以上,或者金额超过2亿元以上,两个月内责令改正但未实施。

二是新增内控非标审计意见退市情形。

具体指标为,连续两年内部控制审计报告为无法表示意见或者否定意见,或未按照规定披露内部控制审计报告的,公司股票被实施退市风险警示,第三年公司内部控制审计报告为非无保留意见的,对公司股票予以终止上市。

三是新增控制权无序争夺退市情形。

即“上市公司控制权无序争夺,导致投资者无法获取公司有效信息”。

财务类退市方面,沪深两市主板分别将亏损企业退市风险警示标准,从“净利润为负+营业收入不足1亿”的标准,改为营业收入从现行标准“低于1亿元”提高至“低于3亿元”,并将“利润总额”纳入亏损考量范围,修改后指标为“利润总额、净利润、扣非净利润三者孰低为负值”。

而对于沪市科创板、深市的创业板,除营业收入标准并未调整,仍为“低于1亿元”外,其他财务类退市标准与两市主板趋同。

最后,对于两市主板市值退市条件,其从原来“连续20个交易日在本所的每日股票收盘总市值均低于3亿元”修改为“连续20个交易日在本所的每日股票收盘总市值均低于5亿元”,但创业板和B股仍保持3亿元标准。

以上内容引用

所以我们在选择个股的时候要注意个股的业绩,行业以及分红等各种问题!

有需求或者不清楚的地方,留言交流!关注韭菜修养,同名!

这篇关于股票退市的最新要求!的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!