本文主要是介绍揭秘工业大模型:从人工智能小白到技术先锋,希望对大家解决编程问题提供一定的参考价值,需要的开发者们随着小编来一起学习吧!

工业大模型的五个基本问题

信息化时代,数字化转型成为企业提升营运效率、应对经营风险和提升核心竞争力的重要途径。在此过程中,数据作为一种客观存在的资源,所产生的价值日益凸显。党的十九届四中全会从国家治理体系和治理能力现代化的高度将数据在经济社会中的地位与作用提升到更高层次,数据跃升为与土地、资本、知识、技术、劳动、管理同等重要的新时代生产要素。

《中共中央 国务院关于构建数据基础制度更好发挥数据要素作用的意见》中明确要求加快推动数据资产价值实现,主要包括开展数据资产登记、探索数据资产评估和入表、探索数据资产金融创新。2023年8月,财政部发布了《企业数据资源相关会计处理暂行规定》(简称《数据资产暂行规定》),对数据资产的确认、计量和披露等一系列问题提供了指引。由此可见,实现数据资产价值可视化是我国企业数字化转型的必由之路。

数据在会计核算方面实现资产的一般化计量并在报表中列示,能够有效促进数据的交易与流通。另一方面,将数据资产化能够倒逼企业完善与数据相关的标准体系,体现真实企业价值,凸显核心竞争力。中国信通院研究发现,在2000—2020年中国深沪两市的上市公司中,共计有84家企业在经营过程中实际应用了数据资产,仅占A股上市公司总量的3%。涉及数据资产的企业所处的行业主要集中在信息产业、金融业和消费品三个行业,将其与同行业其他企业对比发现,涉及数据资产的企业在经营绩效表现相对良好,表现出更好的盈利水平。

《数据资产暂行规定》将于2024年1月1日起生效,要求企业单独披露对财务报表有重大影响的数据无形资产和数据资源存货。

截至目前,已有众多企业实现数据资产入表。案例分析显示:

* 各行业企业均积极响应,数据资产化步伐加快。

* 不同规模企业入表情况存在差异,大企业更早入局。

* 企业探索创新实践,如通过数据资产证券化盘活数据价值。

一、实现入表的数据产品

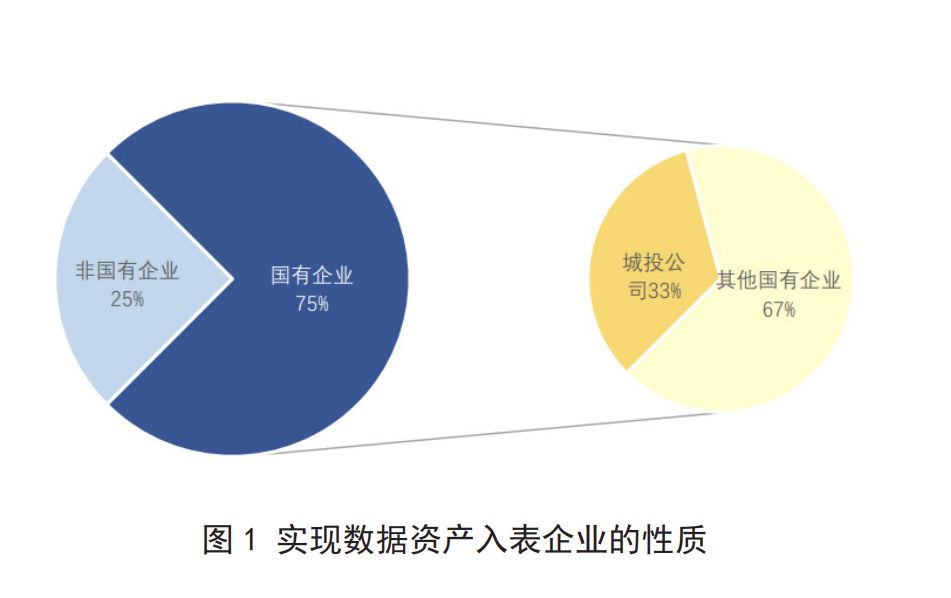

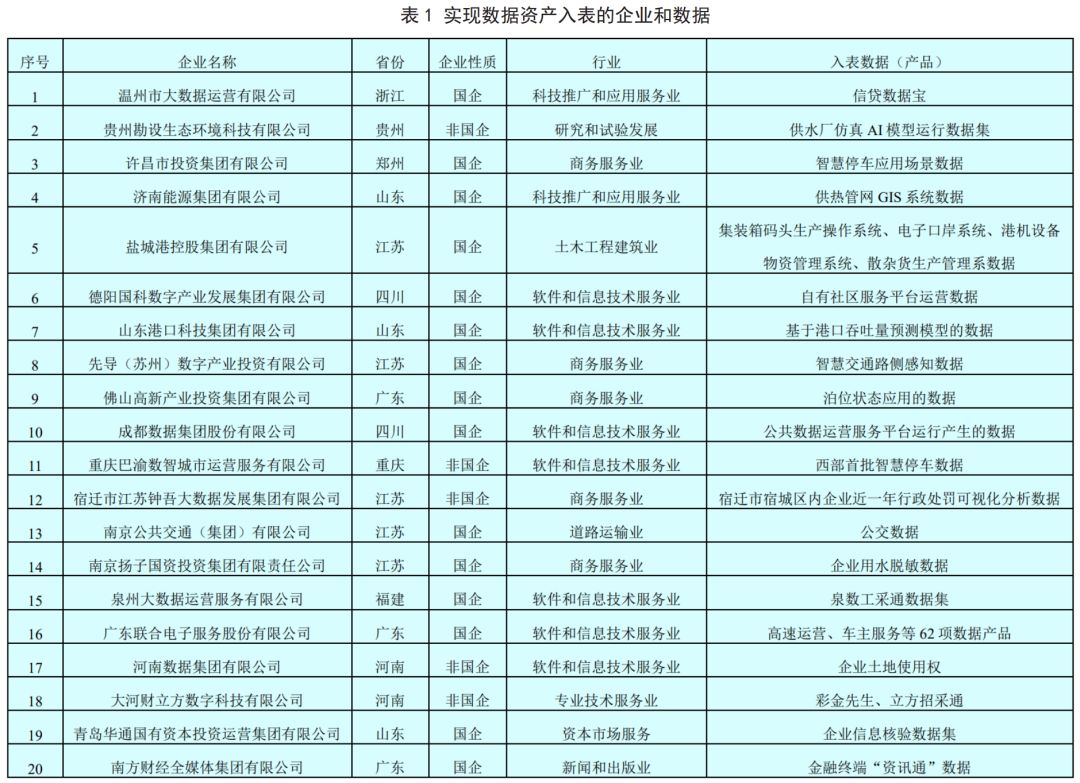

本文选取了截止2024年初实现数据资产入表的20家企业进行统计分析。如表1所示,入表数据多为在公共管理领域中产生的数据。结合涉及数据资产入表企业的性质,我们分析发现,在实现数据资源入表的企业中,非国有企业共有5家,占比25%,国有企业共有15家,占比75%,在这15家国有企业中,城投公司占比超过三成。分析结果表明,由于国有企业,特别是城投公司在日常经营过程中会形成较多的具有公共属性的数据资源,因此更易于识别、整理、评估和计量这些数据,实现数据资源化向数据资产化和数据资本化的转变。

二、数据资产入表程序

数据资产入表沿着“原始数据—数据资源—数据资产—数据资本”的路径演进。其中,“原始数据转化为数据资源”是企业层面激发自身原始数据潜在价值的过程,即经历数据采集、标注、集成、汇聚和标准化等过程,最后形成可采、可见、可通、可信的高质量数据的过程。在“数据资源转化为数据资产”的过程中,企业通过对数据资源赋予创新型劳动和实质性加工,形成满足特定应用场景需求的数据产品,由于这些产品能够创造经济价值,于是将这些商品宽泛的认定为“资产”,但是在《数据资产暂行规定》出台后,需要结合会计准则的确认条件,从是否能够入表的角度判断相关数据资源能否转化为数据资产。

通过数据盘点、分析、加工、登记确权、评估和归集,企业可将符合会计准则的特定数据资源入表为资产。此类数据资产仅涵盖确认为无形资产或存货的数据,而非企业所有数据资源。

关于数据资产入表程序的相关案例——

- 运用多维度数据治理,贵州勘设生态环境科技有限公司在供水厂仿真AI模型运行中成功建立高质量数据集。经收集、清洗和模型驯化后,符合资产化标准的数据资源已成功完成成本核算,实现数据资产化。

- 济南能源集团GIS系统数据入表案例中,集团通过数据采集、整合、建模等环节,确定数据属性和价值属性,分析权利类型。完成数据估值后成功入表。

- 山东港口科技集团有限公司成功将港口吞吐量数据入表,释放数据要素价值。八大关键环节环环相扣,涵盖数据梳理、治理、验收、审查和登记。此举不仅完善了数据资产化流程,更凸显了企业对数据管理的严谨与规范,为行业树立了典范。

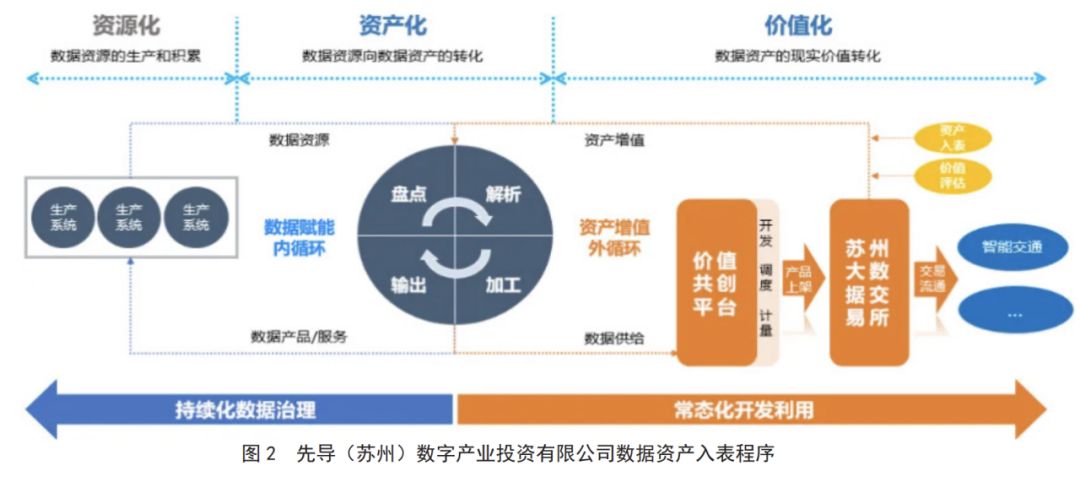

- 利用智慧交通路侧感知数据,先导数字科技规范入表程序,优化数据处理流程,提高数据利用效率,助力智慧城市发展。

(1)通过大数据交易所和律师事务所进行合规和授权体系设计。

(2)盘点数据,评估数据质量。

(3)拟定数据初步价值意见。

(4)在大数据交易所上架数据产品,获得交易产品证书。

凭借专业数据机构和评估机构的评估,先导产投财务状况、数据质量和交易所产品认证获得验证。价值咨询意见书和资产评估报告为其价值提供可靠依据,提升市场信心和投资保障。

(6)将价值咨询意见书提交银行等金融机构进行授信增信。

(7)与审计单位沟通数据资产入表相关会计管理制度,实现数据资产入表。

- 借助青岛华通集团案例,数据集入表流程标准化,高效提升信息核验准确度和便捷性,实现了数据质量的全面提升。

(1)梳理数据:技术、财务、运营多部门协同,梳理出能产生价值的数据资源。

(2)项目立项:经初步研判后形成项目可行性研究报告。

(3)数据治理:形成以企业违法违规失信信息为主要内容的“企业信息核验数据集”。

(4)项目验收:由研发、财务、业务部门共同对产品进行验收,形成数据资产验收单。

(5)合规审查:聘请专业律所进行数据资源合规审查,形成数据合规报告。

(6)资产登记:由青岛数据资产登记评价中心颁发数据资产登记证书。

数据资产赋能:科学评估,经济变现

基于《数据资产价值与收益分配评价模型》,专业评估数据资产价值,指导企业发挥数据资源的经济效益,实现数字化转型。

将 "企业信息核验数据集" 确认为企业资产负债表的 "资产",计入总资产,优化财务入账流程。

三、数据资产入表效果及启示

根据对上述案例的分析,数据资产入表可以达到的效果基本可以分为两个方面。一方面,数据资产入表能够扩大资产规模,降低资产负债率,优化财务报表。例如,宿迁市江苏钟吾大数据发展集团有限公司依据会计准则中的相关定义和确认条件将企业近一年行政处罚可视化分析数据认定为存货,并根据评估价值实现交易;广东联合电子服务股份有限公司将高速运营、车主服务等62项数据产品认定为存货并实现入表,已在上海数据交易所成功挂牌,并完成场内3笔交易。另一方面,数据产品化向数据资本化转化的过程中,通过对数据产品的确权、价值评估等程序,能够获得金融机构的授信和融资,扩大融资规模,直接缓解自身流动性压力。尤其是在当前城投公司新融资规模受限,融资渠道收紧的形势下,效果尤为突出。例如,济南能源集团有限公司通过实现供热管网GIS系统数据入表,实现齐鲁银行授信及提款,融资金额用于二期数据资源项目的实施;河南数据集团有限公司通过实现企业土地使用权数据入表,获得授信额度800万元。

城投公司经营范围涉足于关键产业和领域,如能源、交通、通信等。这些产业和领域会在运营过程中产生大量原始数据,为数据资产入表提供了肥沃的土壤。因此,国有企业亟需建立一套符合自身具体情况的数据资产入表程序,使原始数据在数据资源化、资源产品化和产品资产化的入表三阶段中都存在制度指引。在数据资源化的阶段中,需要通过数据梳理、项目立项等程序挖掘企业原始数据使用价值,或者自我开发数据资源,开发。在数据产品化的阶段中,需要通过数据治理、合规审查、资产登记、价值评价等程序将数据资源与服务终端或算法相结合,形成存在价值增值的数据产品。在数据资产化的阶段中,需要遵循会计确认、会计计量、会计计量和会计披露等程序体现数据资产的金融属性,进而为账面价值转向市场价值奠定重要基础。

-对此,您有什么看法见解?-

-欢迎在评论区留言探讨和分享。-

这篇关于揭秘工业大模型:从人工智能小白到技术先锋的文章就介绍到这儿,希望我们推荐的文章对编程师们有所帮助!